Recién hemos finalizado el primer trimestre del 2023 después de una gran campaña de mejora de las cotizaciones durante las últimas semanas que han conseguido vestir con cierto decoro los informes trimestrales de gestión de los fondos de inversión.

Aunque han elevado las cotizaciones y cerrado el trimestre en positivo, el aspecto técnico de largo plazo aún continúa advirtiendo que el peligro sigue vigente.

Los mercados tienen vida propia y desconciertan a cualquier inversor en plazos cortos, más aún cuando la intervención masiva de las autoridades monetarias en momentos decisivos como el actual tratan de manipular la formación de los precios, dando una sensación “artificial” que lo peor haya pasado.

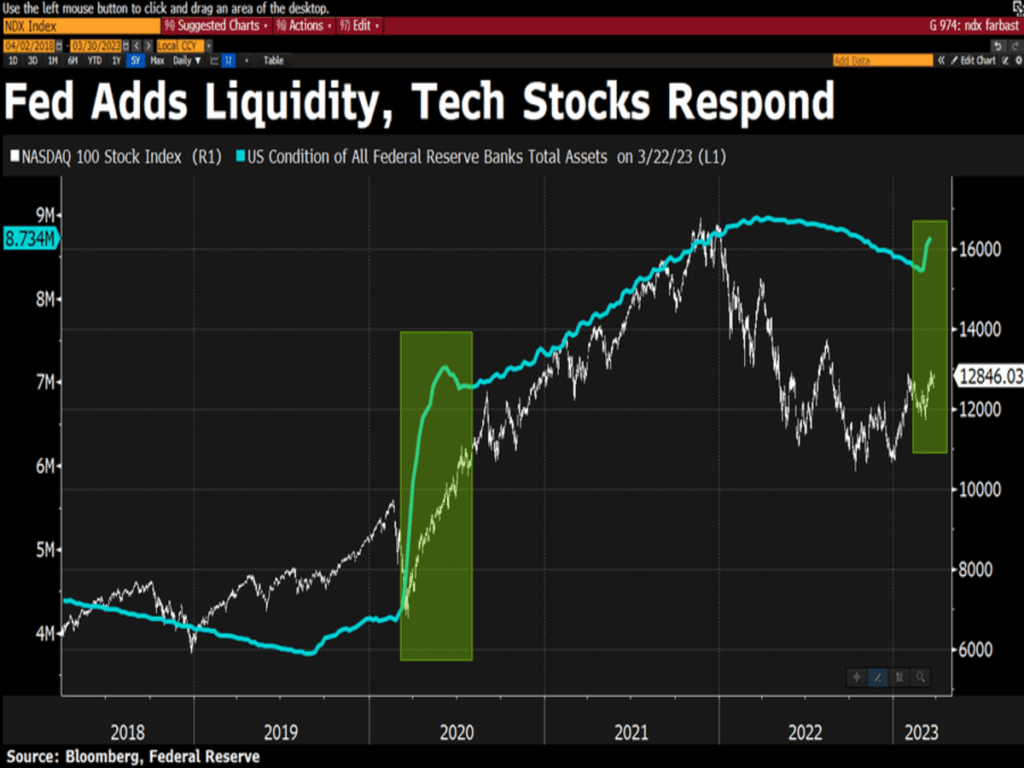

Si bien, consideramos que dicha inyección de liquidez (ver la siguiente gráfica) es un problema añadido para los mercados, retrasando la gran encrucijada en la que se encuentra los bancos centrales con respecto al “control de la inflación”.

En este nuevo escenario, el mercado puede continuar rebotando y aparentar fortaleza, invitando a muchos inversores a recobrar la confianza, a muchos a comprar -FOMO- en la idea de que la crisis bancaria es cosa del pasado y que las bolsas habrían retomado su tendencia estructural alcista.

La historia nos enseña que no es ORO todo lo que reluce, y es importante recordar la forma en que discurrieron los acontecimientos bancarios en 2008.

Primero, declaró bancarrota el banco Bear Sterns en el mes de marzo, los mercados respondieron con temor y rápidas caídas para poco después iniciar un interesante rebote de dos meses de duración y más del 10% de alzas. Hasta el momento, existen varias analogías con lo sucedido este marzo de 2023.

Los inversores se tranquilizaron con el rebote de las cotizaciones, pero el problema de fondo en el sector bancario continuaba vigente y fue en septiembre cuando la quiebra de Lehman Brothers puso de manifiesto la verdadera realidad del sector.

Se desató el miedo y las fuertes ventas de acciones que dieron lugar a caídas precipitadas de las cotizaciones que duraron hasta el mes de marzo del año siguiente, 2009.

Nuestra opinión es que no conviene confiarse en la situación actual, a pesar de que las lecturas técnicas y despliegue de pautas mantienen cierto sesgo al alza y un aspecto suficiente para defender continuidad del rally, pero los datos internos están acompañando poco o nada. Mal síntoma. En este punto, debemos recordar que el mercado tiende a hacer el mayor daño posible al mayor número posible de inversores.

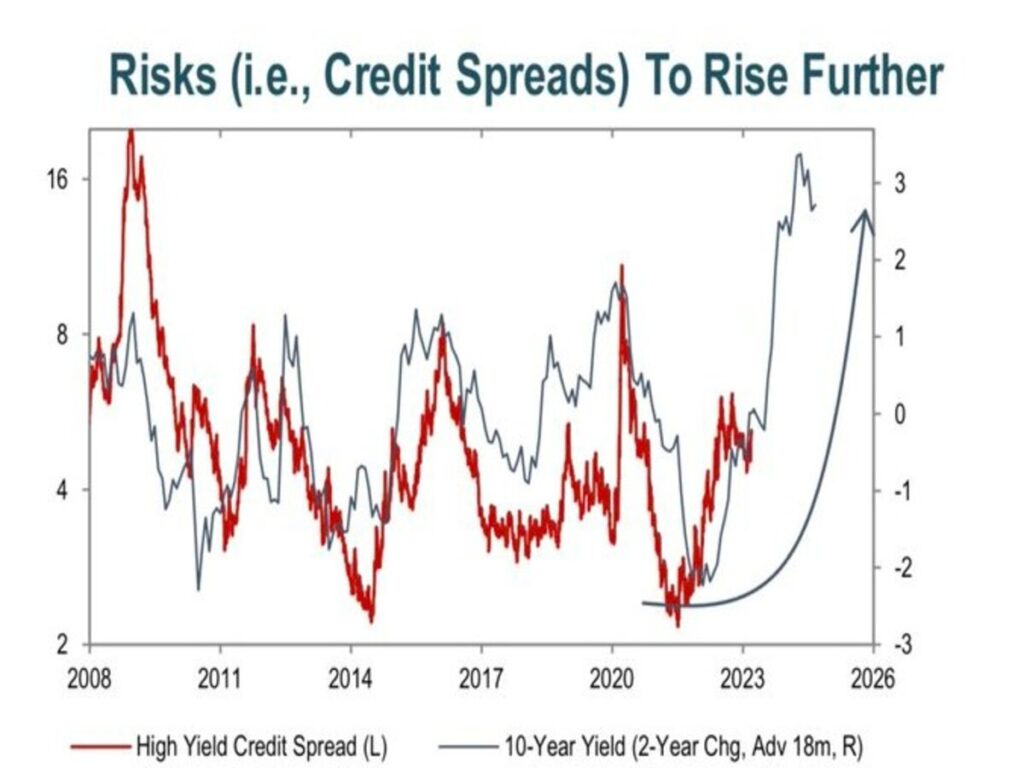

Como de costumbre, nuestra máxima atención se centra en lo que ocurre en el Mercado de Crédito (renta fija) y los daños colaterales que pueden causar a la economía y por ende, a los mercados de acciones. En general, los diferenciales de crédito están creciendo y señalando desconfianza y aumento del riesgo, su correlación con la evolución de la rentabilidad del bono a 10 años (media de dos años avanzada 18 meses) es importante y anticipa que los diferenciales de crédito continuarán creciendo. ¿Evento de crédito a la vista?

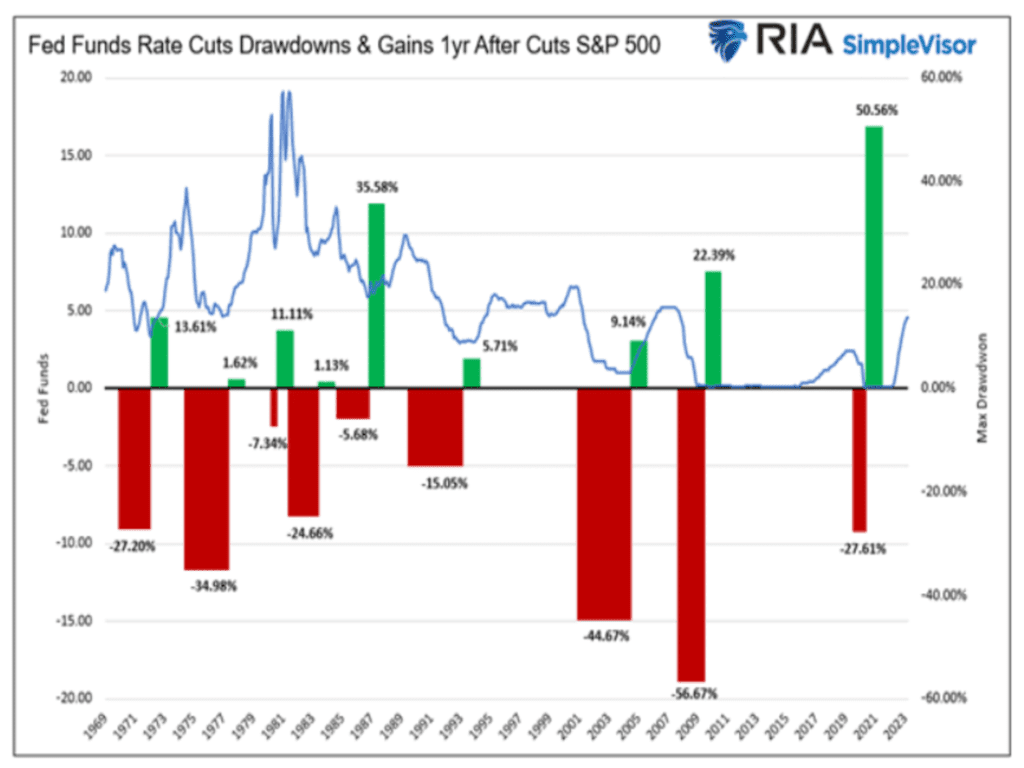

Mientras que la FED aún proyecta alzas de tipos y mantener niveles elevados por largo tiempo, «higher for longer», el mercado espera que el esperado pívot comenzaría a finales de primavera.

Nuestro equipo insiste que cuando la curva de tipos comienza a aplanarse es momento de aumentar la atención y esperar a que se manifiesten señales de mayor enfriamiento económico, a buscar también signos de techo de mercado ya que la curva de tipos tiende a regresar a positiva cuando la FED decide finalizar el proceso de alzas y opta por el ansiado pívot. El ansiado pívot por quienes desconocen la correlación entre pívot, economía y mercados es que el pívot se produce cuando la economía entra en recesión y es cuando las bolsas corrigen con cierta fuerza.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

Como hemos comentado, al igual que ocurrió en plena pandemia del COVID, la Reserva Federal ha vuelto a emitir a toda costa dinero-fake contundentemente tratando de taponar cualquier grieta de contagio causado por la reciente crisis bancaria. ¿Hasta cuándo? La crisis bancaria es un problema que favorece el enfriamiento de la economía y, por tanto, de las presiones de precios, pero a un coste muy elevado y con posibilidad de provocar un “contracción del crédito” que podría provocar una recesión de gran calado.

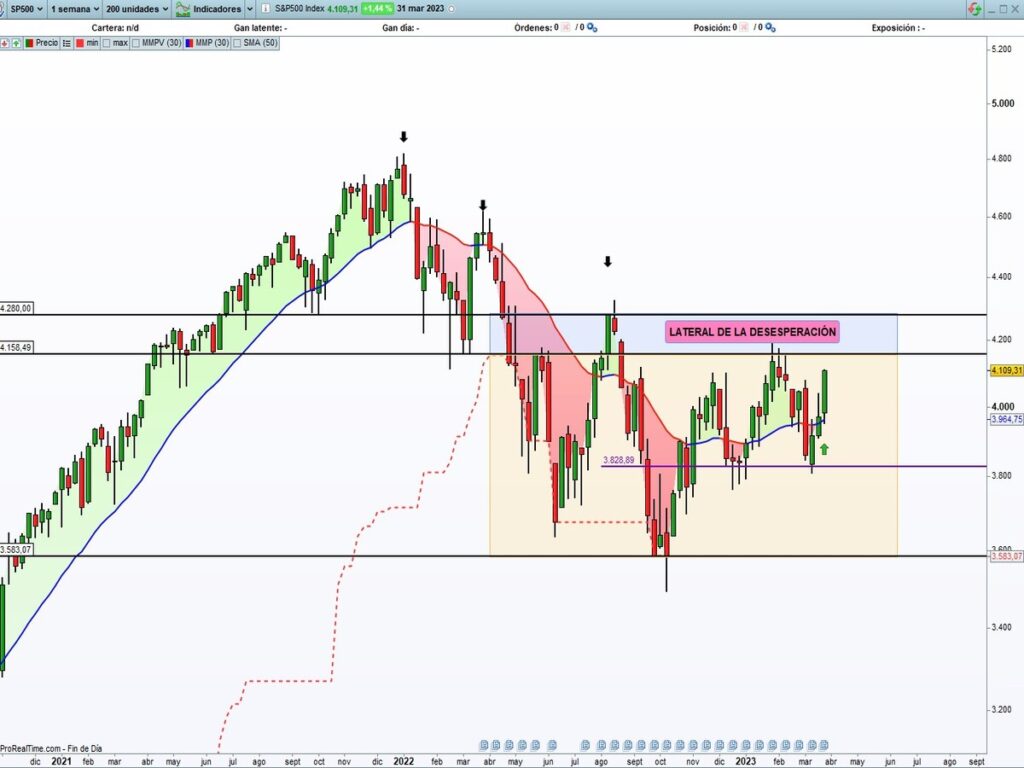

¿Y ahora qué? Los índices llevan inmersos varios meses en un entorno delimitado por sus resistencias y soportes, esperando que algún catalizador sea capaz de provocar una ruptura definitiva para arriba o abajo. En este entorno, consideramos que la prudencia a la hora de invertir en renta variable es la mejor opción y por ahora, la seguimos manteniendo, más aún si atendemos a la gráfica de LARGO PLAZO (inversor institucional) que hemos mostrado al inicio de este artículo.

Esta semana la volatilidad (índice del miedo o VIX) se ha vuelto a apoyar en la tendencia alcista de largo plazo, ¿será esta vez la definitiva para resurgir con fuerza al alza? En caso contrario, el escenario alcista de las bolsas entraría en juego. Saldremos de dudas próximamente.

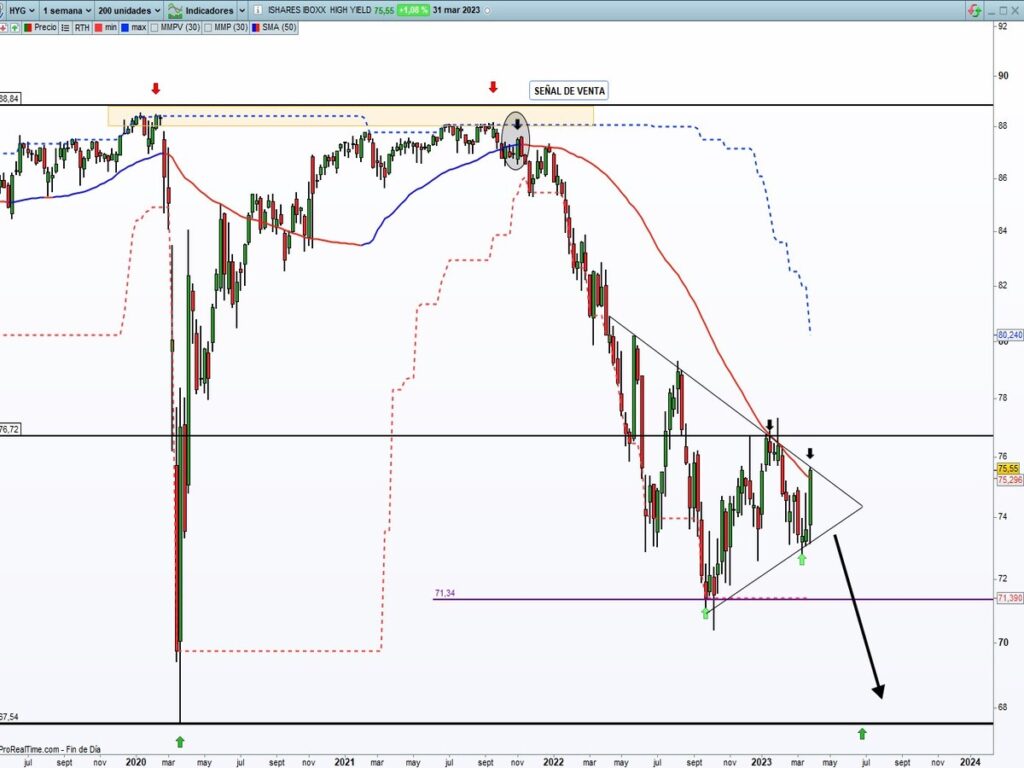

MERCADO DE RENTA FIJA

Apoyado por la inyección de dinero por parte de la Reserva Federal, los diferenciales de crédito de los bonos de alto rendimento/bonos basura se ha reducido drásticamente (bajada de tipos de interés de dichas emisiones), provocando una relajación súbita inesperada para los mercados de crédito. ¿Evento puntual? Es recomendable una vigilancia estrecha y monitorización del comportamiento de corto plazo de dicho activo que nos anticipará con alta precisión lo que puede ocurrir en los mercados de acciones para las próximas semanas.

MERCADO DE DIVISAS

Mayor dinero en circulación por parte de la Fed ha provocado una depreciación del DÓLAR esta semana. La continuación bajista de este movimiento puede facilitar temporalmente que las bolsas continúen al alza, siendo el principal beneficiado las economías emergentes (dólar débil).

Las decisiones de liquidez de las autoridades han puesto un suelo a la crisis bancaria, por el momento el problema del fallido banco de Silicon Valley ha quedado resuelto, también del resto de bancos afectados, los depósitos han dejado de huir y los precios de las acciones y de los bonos se están estabilizando.

Una situación de corto plazo positiva (adicción a la liquidez) para los mercados que, sin embargo, no altera las previsiones de medio plazo que entendemos siguen vigentes y la necesidad de una purga de algunos actores del mercado, se antoja necesaria para la viabilidad de la economía mundial, tal cual la conocemos hoy en día.

Consideramos que es un buen momento para recalcar que después de meses analizando detalladamente el trasfondo económico-financiero que nos encontramos, nuestra visión de los mercados sigue siendo llamar a la prudencia en la toma de riesgos en la Cartera de Inversión esperando una Capitulación de Mercado que nos de un mayor margen de seguridad de entrada.

Sin embargo, sería un grave error obviar de que la liquidez en los mercados manda (como sucedió en 2020), siendo el principal impulsor de las cotizaciones. En este punto, si observamos que los bancos centrales siguen inyectando liquidez al sistema y los mercados rompen las resistencias de largo plazo, estaríamos en predisposición de volver a comprar renta variable.

«El sabio puede cambiar de opinión, el necio nunca», Immanuel Kant.

¡Un saludo a todos y mucha suerte en las inversiones ¡