Sólo aquí habréis leído en las últimas semanas que la situación en los mercados financieros había cambiado y que la probabilidad de ver un accidente de gran calado estaba sobre la mesa. Ahora todos hablan de los bancos de Estados Unidos, en especial de Silicon Valley Bank que ha protagonizado la mayor caída de un banco de EE.UU. desde la crisis financiera del 2008.

En este nuevo escenario, la Reserva Federal tiene 2 opciones: 1) “Pivotar”, que sería parar de subir tipos de interés o bajarlos, produciendo un rebote fuerte en los mercados en el corto plazo pero un daño colosal en el medio plazo, con caídas significativas. Hay que recordar que todas las grandes crisis y recesiones han empezado cuando la FED ha pivotado. 2) Seguir con su plan de “aplastar a la inflación”, subiendo tipos, lo que hará que los mercados caigan, pero más lentamente. Ambas opciones tienen un mismo DESENLACE para los mercados, sólo es cuestión de tiempo.

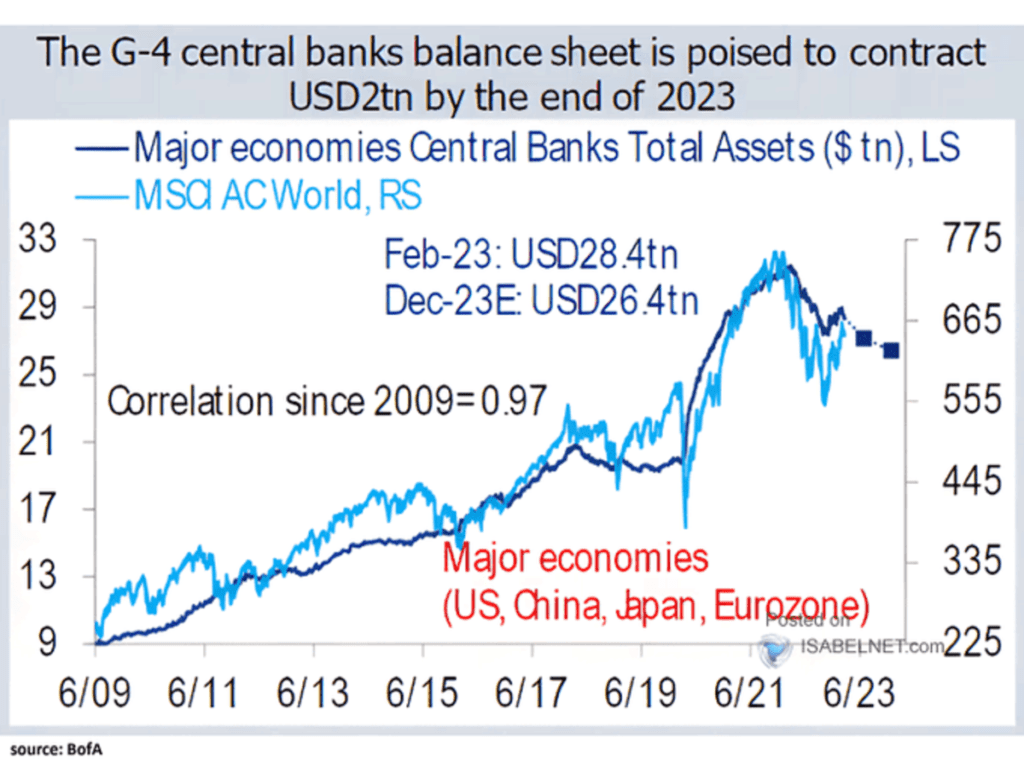

En este punto, consideramos que lo ocurrido es simplemente la punta del iceberg donde el origen del problema es que la liquidez global empieza a no fluir como de costumbre y los mercados tiemblan por el temor a que el mercado se seque (“efecto dominó”) alrededor del mundo, tratándose de un problema GLOBAL y no local (sólo los bancos regionales de EE.UU.).

La liquidez global había aumentado en los últimos meses, alentando la mejora de las condiciones económicas, apoyando el relato del «soft landing» y provocando un rebote técnico de gran envergadura de los mercados en los últimos meses haciendo pensar que un nuevo mercado secular alcista había comenzado.

China ha sido el principal responsable del aumento de liquidez global al abrir el grifo con su expansión monetaria. Sin embargo, las políticas monetarias restrictivas de los Bancos Centrales “occidentales” están provocando que la liquidez retome de nuevo el curso de la contracción durante este 2023.

La esperada contracción de liquidez global prevista para próximos meses es sinónimo de contracción de la demanda al igual que también de la facilidad para colocar la deuda, emitida por los Estados, en un momento de absoluta necesidad para financiar los disparados déficits.

Adicionalmente, una menor liquidez en los mercados es también sinónimo de aumento de diferenciales de deuda, de caída de precio de los bonos y subida de la rentabilidad. Todo ello, puede hacer saltar por los aires las tuberías de un Mercado de Deuda Global frágil y sobredimensionado. 2008, fue un completo desastre, recesión fuerte y desplome de los mercados, cuando entonces el ratio Deuda-PIB de Estados Unidos rondaba el 60%, hoy supera el 120%.

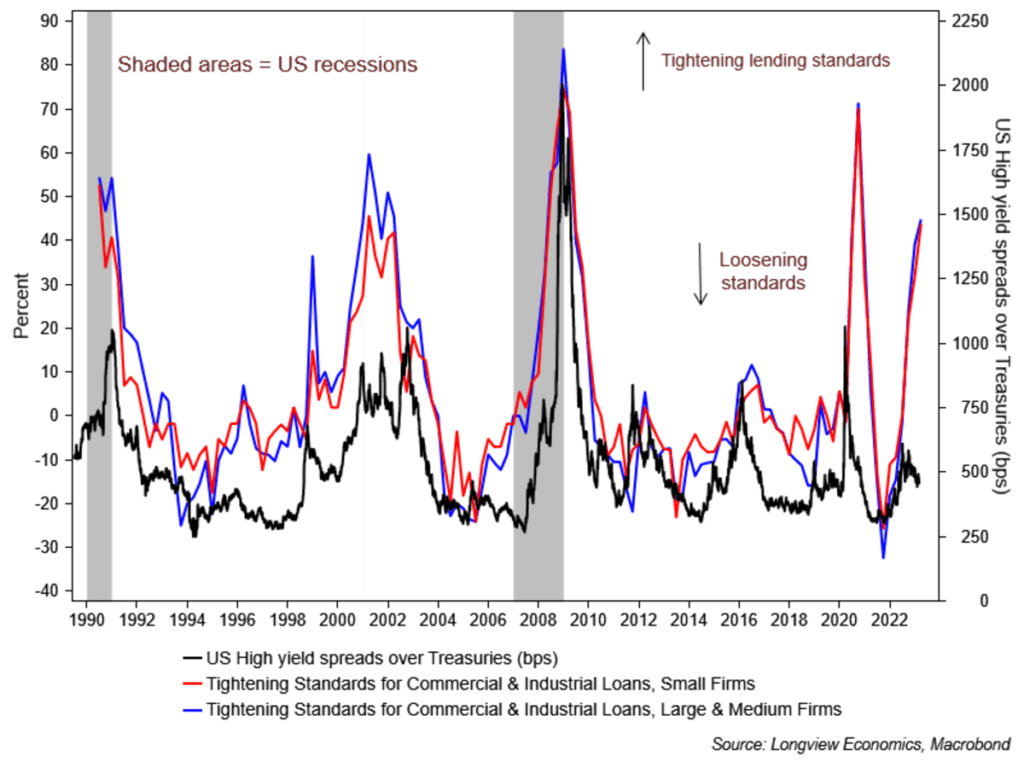

Los mercados financieros aguardan las decisiones y el impacto del endurecimiento monetario en un estado de optimismo interesante. El relato soft landing parece haber calado hondo y los inversores siguen comprando deuda de riesgo sin miedo, tanto que los diferenciales de deuda presentan una imagen inusual que en algún momento debe ser corregida.

Los tipos de interés de la deuda de riesgo High Yield (bonos basura) se han desacoplado visiblemente del comportamiento típico en periodos de restricción monetaria y de accesibilidad a la financiación, donde el diferencial crediticio de dicha deuda (trazo negro) debería rondar los 1.000 puntos básicos y está en 465 p.b. ¡ Es cuestión de poco tiempo su ajuste !

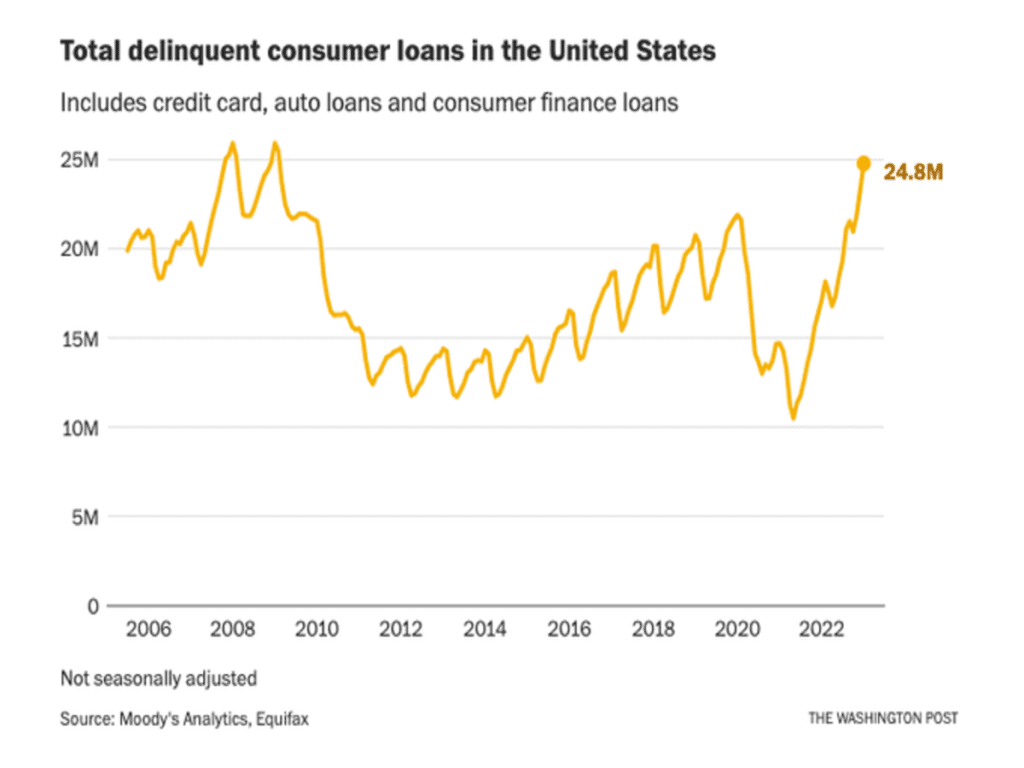

Nos llama mucho la atención que a pesar de que la economía de los EE.UU. se encuentra en una tasa de paro en mínimos históricos del 3,6% (pleno empleo), observamos que fruto del endurecimiento monetario y la inflación, la morosidad está escalando en Estados Unidos donde los ciudadanos que no llegan a fin de mes y los que no alcanzan a atender sus compromisos de pago están aumentando a un ritmo alarmante.

Como se puede observar cerca de 25 millones de personas están dejando de pagar sus cuotas de tarjetas de crédito, de préstamos al consumo o de créditos para la compra de coche, según datos de Moody´s Analytics.

Vean la evolución de la asociada al crédito al consumo rozando los niveles máximos registrados en la crisis del 2008. Si la tasa de desempleo empieza a subir como es previsible, no queremos imaginar el impacto negativo que podría tener en la economía (morosidad).

Compartimos la opinión del principal estratega bursátil de Morgan Stanley en Estados Unidos, Mike Wilson, que dice que el mercado bajista podría reanudarse durante este mes de marzo, sufriendo caídas del SP500 del 20% desde los máximos de febrero de este año, siendo nuestro escenario base alcanzar los niveles de 3.200 puntos en dicho índice.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor.

MERCADO DE RENTA VARIABLE

Tal y como comentábamos la semana pasada, nos encontrábamos en un momento “crucial” para el devenir de los mercados en el medio plazo. Y realmente no nos defraudó. La perforación de niveles críticos abre la puerta a la reanudación de las caídas (nuestro escenario principal) en busca de niveles objetivos que hemos comentado semanas atrás (1º) 3.500 y 2º) 3.200 puntos del índice SP500).

Por el lado de la VOLATILIDAD, éramos conscientes de que todavía tenía una “última bola de partido” y que era su momento para resurgir con fuerza al alza como así, sucedió. Movimiento que aún consideramos tiene un mayor recorrido lo que provocará un “seísmo en los mercados” en las próximas semanas.

MERCADO DE RENTA FIJA

Los bonos de peor calidad / alto rendimiento (HYG) empiezan a tensionarse donde los inversores exigen mayor rentabilidad (caída de precio) para poder capturar el interés de compra, mal síntoma para el ecosistema de los mercados. ¿Por qué? El impago de dicha deuda puede contagiar al resto del mercado de bonos.

MERCADO DE DIVISAS

El índice DÓLAR continua en la zona de control comentada hace ya varias semanas. El camino que tome a partir de aquí será vital para el devenir de los mercados de acciones. El tiempo se agota y la decisión final debe estar a la vuelta de la esquina.

MERCADO DE MATERIAS PRIMAS

Abordamos un seguimiento muy especial a las Materias Primas dado que nos puede dar pistas de la evolución de la inflación para los próximos meses. Como se puede observar, se encuentra en un lateral de algunos meses y el desenlace nos ayudará a definir el rumbo de las políticas monetarias de los Bancos Centrales.

Nuestro posicionamiento principal sigue siendo bajista para la renta variable, si bien podemos ver rebotes técnicos por sobreventa esta semana. Sin embargo, nuestro modelo de análisis nos advierte de que las 2 últimas semanas de marzo podrían venir acompañadas de caídas significativas en los mercados, por lo que sugerimos reducir el riesgo de las Carteras de Inversión.

La generación de «valor» en esta etapa que está por iniciarse en los mercados vendrá por tener tanto efectivo como sea posible. Pensamos que no es el momento de estar dentro de los mercados en posiciones »Buy and Hold» (exposición de Renta Variable). No importa el sector. Cash is King (El efectivo es el Rey), en esta nueva fase de los mercados.

«El dolor es inevitable pero el sufrimiento es opcional», Buddha.

¡Un saludo a todos y mucha suerte en las inversiones ¡