Quizás a la mayoría de los inversores y analistas se hayan visto sorprendidos por la rebaja de 50 puntos básicos de la Reserva Federal la semana pasada, apoyándose en el relato optimista actual de que la economía americana, está en pleno auge económico.

Desde Vulcano Global Investments hemos defendido desde hace mucho tiempo que la economía actual se encuentra en un ciclo tardío y la necesidad de abordar un “reseteo global” en los mercados, es saludable e imprescindible para continuar el avance hacia cotas más altas.

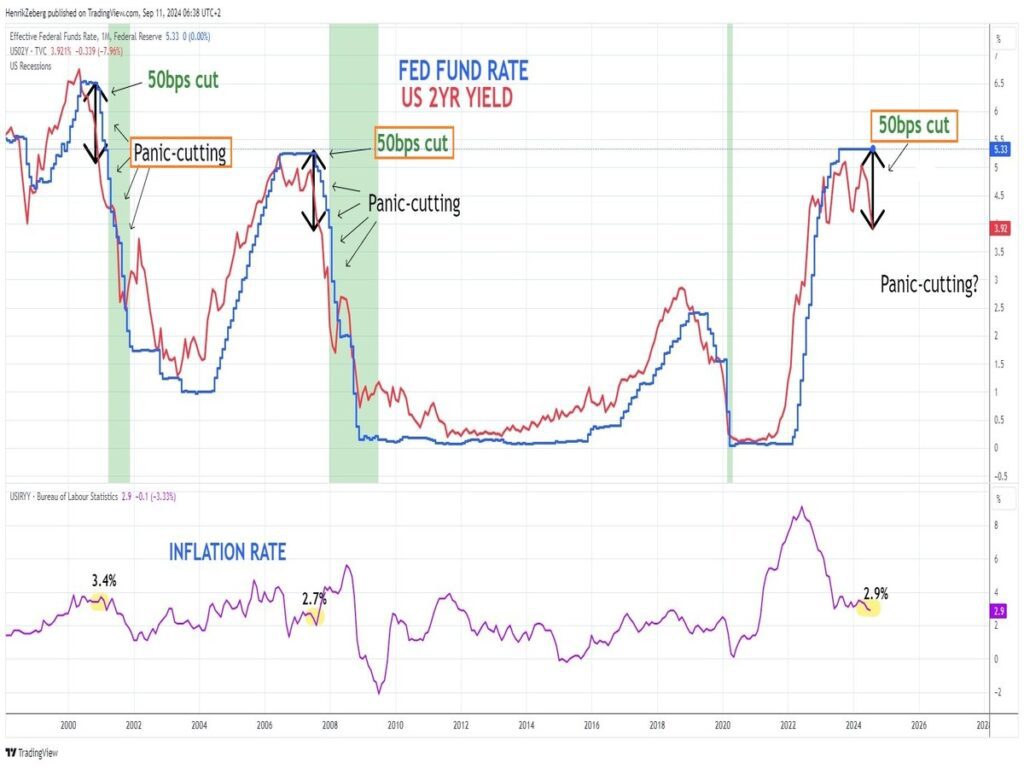

Es bueno recordar a los más nuevos del lugar, que después de una rebaja de 50 punto básicos, tanto en el 2.001 como el 2.008, el mercado reaccionó con un éxtasis alcista total inicial que se fue desvaneciendo a las pocas semanas. ¡Aviso a navegantes!

Otra vez más, la Reserva Federal llega mal y tarde, y ahora como de costumbre empezarán las prisas por recortar tipos y reconducir su gigantesco error de política monetaria, ¿os suena? La historia no se repite, pero rima.

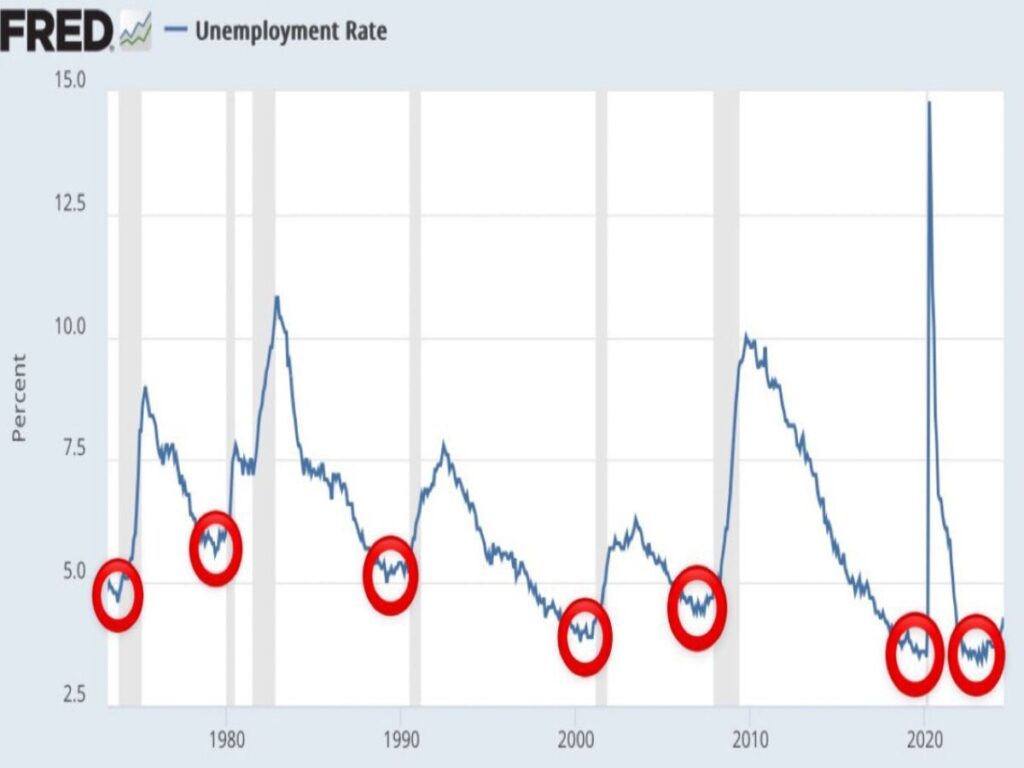

Ahora todo el mundo pone el foco en la evolución del empleo que sustenta la economía (consumo), pero la realidad es que las alzas experimentadas en la tasa de desempleo desde el año pasado, no auguran nada bueno para el devenir de la economía y, por ende, para los mercados.

Muchos analistas afirman que esta vez es diferente, y consideramos que tienen razón. En 2.007, la deuda respecto al PIB era del 64%, el déficit era del 1% del PIB y la capitalización bursátil respecto al PIB era del 107%. Ahora, la deuda respecto al PIB es del 122%, el déficit del 8% y la capitalización bursátil respecto del PIB es del 200%. Esta vez es realmente diferente, es peor, desgraciadamente mucho peor.

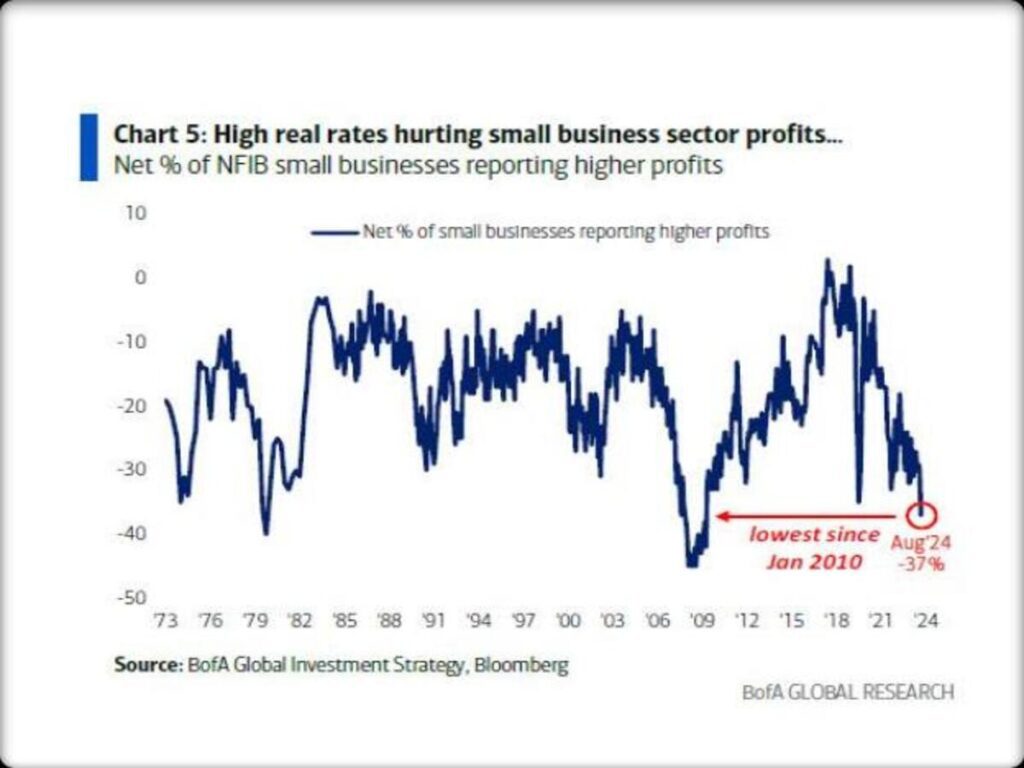

Dicho esto, y mientras la mayoría de los analistas miran para otro lado, sólo pensando en los 7 magníficos, la realidad es que el sector privado en Estados Unidos lleva una recesión muy clara desde hace mucho tiempo, tal y como se muestra en los beneficios y ventas de las pequeñas y medianas empresas, por culpa un estrangulamiento de los costes de financiación (tipos de interés altos durante mucho tiempo).

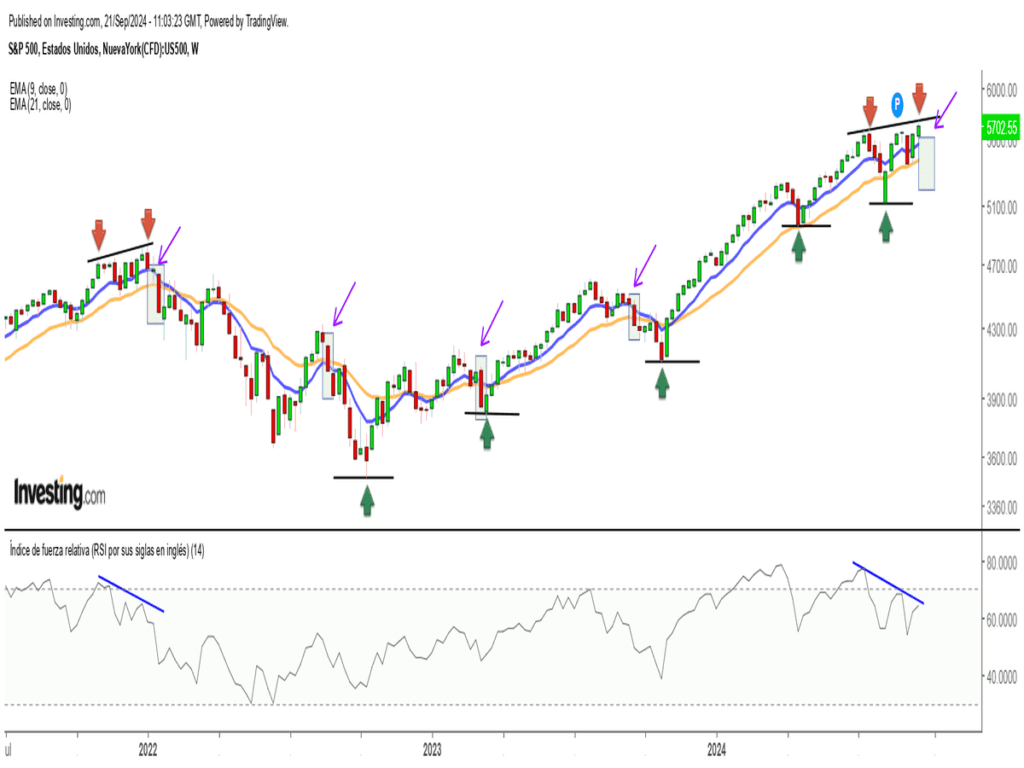

A pesar de todo, la bolsa americana sigue su particular “luna de miel” con una estructura netamente alcista, pero se observan divergencias bajistas en indicadores que, aunque pueden desaparecer en un proceso de consolidación natural del mercado, puede ser una señal de alarma y anticipar un giro en la tendencia actual de los precios, como ocurrió a finales del 2.021.

En este entorno, el gran GANADOR es el metal precioso, el ORO. Dicho activo ha sido uno de nuestros preferidos que venimos defendiendo desde hace un largo periodo de tiempo (2.023). Las condiciones de los metales preciosos y de las empresas mineras, situación técnica, comparativas históricas, demanda desbocada de los propios bancos centrales, migración de fondos hacia activos seguros, etc… son verdaderamente positivas e interesantes. Si bien, en caso de adentramos en los próximos trimestres en un hipotético entorno deflacionario (provocado por una recesión), el oro dejará de brillar.

Cuando la economía se encamina hacia una recesión, Wall Street y las propias autoridades suelen negar esa posibilidad hasta que ya es tarde, la Reserva Federal suele rebajar tipos más rápido e intensamente de lo esperado. ¿Os recuerda algo recientemente?

Quizás, el giro drástico en la política monetaria de la Reserva Federal sea para apoyar al Tesoro americano (menor coste de la deuda) o, por un gesto en la campaña electoral a favor de los demócratas, no lo sabemos con certeza.

Si bien, la bajada de 50 puntos básicos es una clara y rotunda mala señal para los mercados (alivio inicial) e históricamente en la mayoría de los casos, viene aparejada por un aumento significativo del desempleo y la economía entró en recesión.

Sea como fuera, estaremos atentos a nuestro canario de la mina, los bonos de alto rendimiento. A día de hoy, muestran alta complacencia y sin cotizar nubarrones en el horizonte. Si bien, cuando los inversores en el mercado de bonos corporativos comiencen a preocuparse por el futuro de la economía se producirá un aumento de los diferenciales y también de la rentabilidad, que desvelará el temor a un escenario económico peor del hoy comúnmente esperado.

“Somos lo que hacemos repetidamente. La excelencia, entonces, no es un acto, sino un hábito.» Will Durant.

¡Un saludo a todos y mucha suerte en las inversiones ¡