Una evolución de la inflación pegajosa y más resistente a caer de lo esperado, debido a unas presiones salariales y encarecimiento de los costes financieros que son factores de carácter estructural, la previsible subida del precio de la energía, previsiones de IPC ajustadas al alza en las últimas fechas y unos tipos de interés todavía en niveles inferiores a los del IPC invita a presuponer que la tasa terminal de la FED pueda encontrarse muy por encima del 5% que el mercado apuntaba hace sólo escasas semanas.

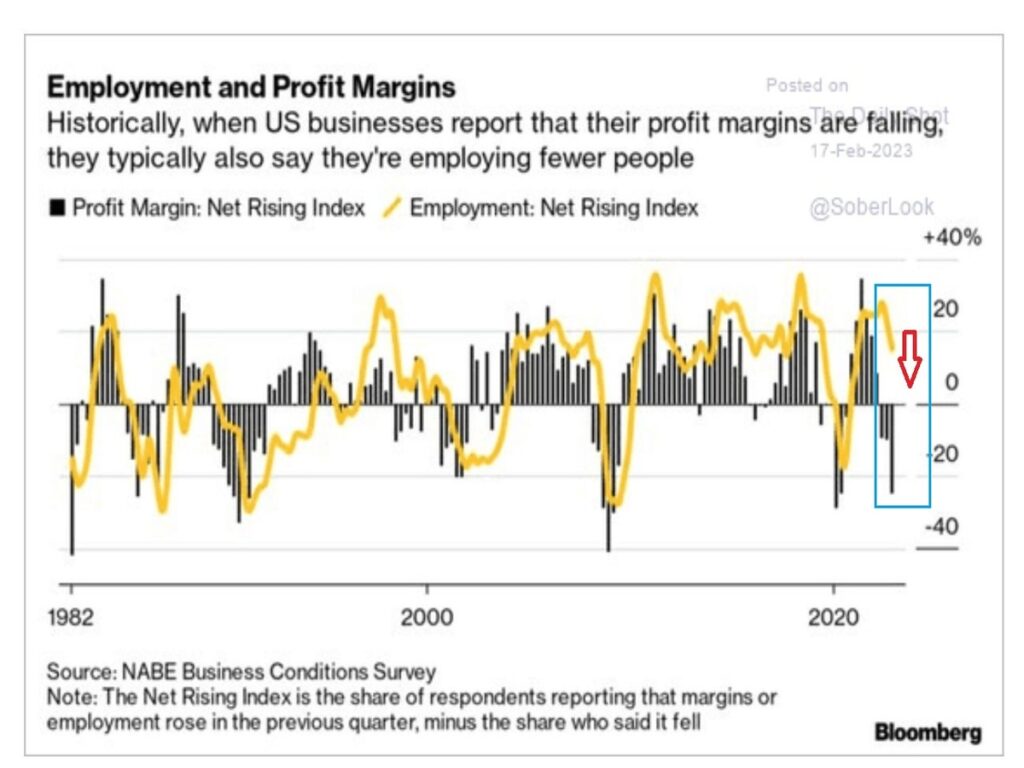

En el actual entorno que nos enfrentamos, cuando los márgenes de beneficio caen, las empresas estadounidenses tienden a contratar menos trabajadores y si este patrón de comportamiento se repite como ha sido históricamente, como cabe esperar, la actual tasa de paro del 3.4% estará abocada a repuntar. ¿Recesión suave a la vista?

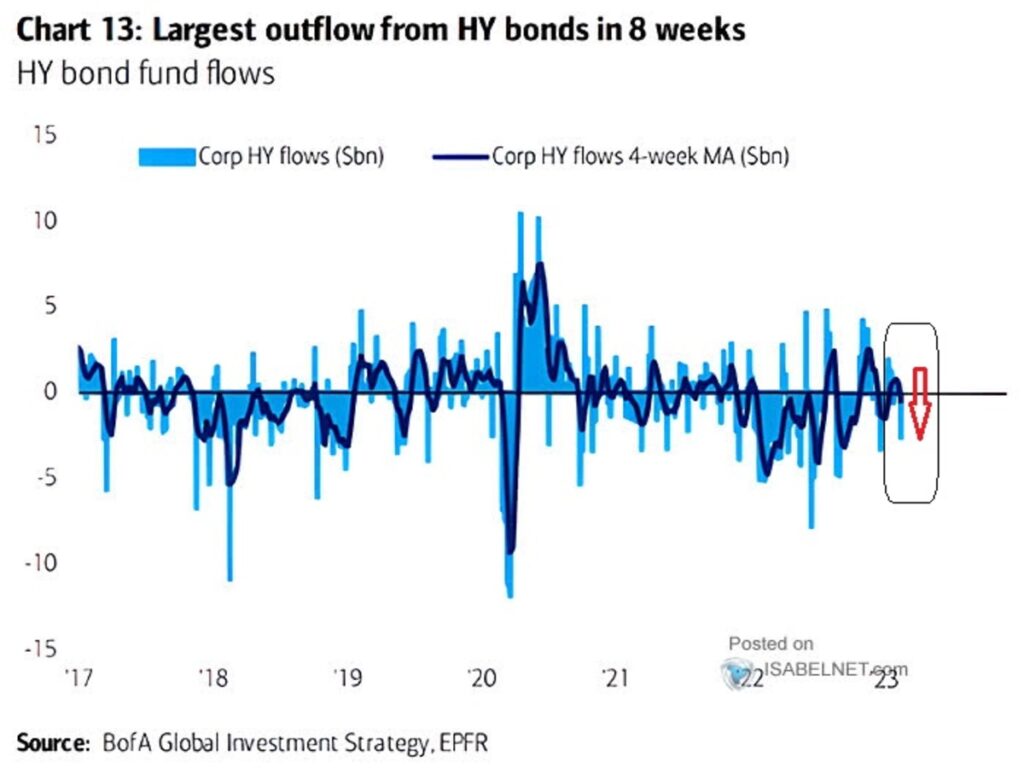

Como hemos avisado en repetidas ocasiones en nuestros artículos semanales, los inversores más expertos llevan tiempo ajustando sus carteras a un entorno de riesgo más peligroso, reduciendo exposición, cubriendo posiciones y aumentando muy notablemente las posiciones de efectivo. Poniendo el foco, en un mercado de crédito (bonos) donde las ventas de deuda corporativa, particularmente de menor calidad crediticia, están aumentando día a día.

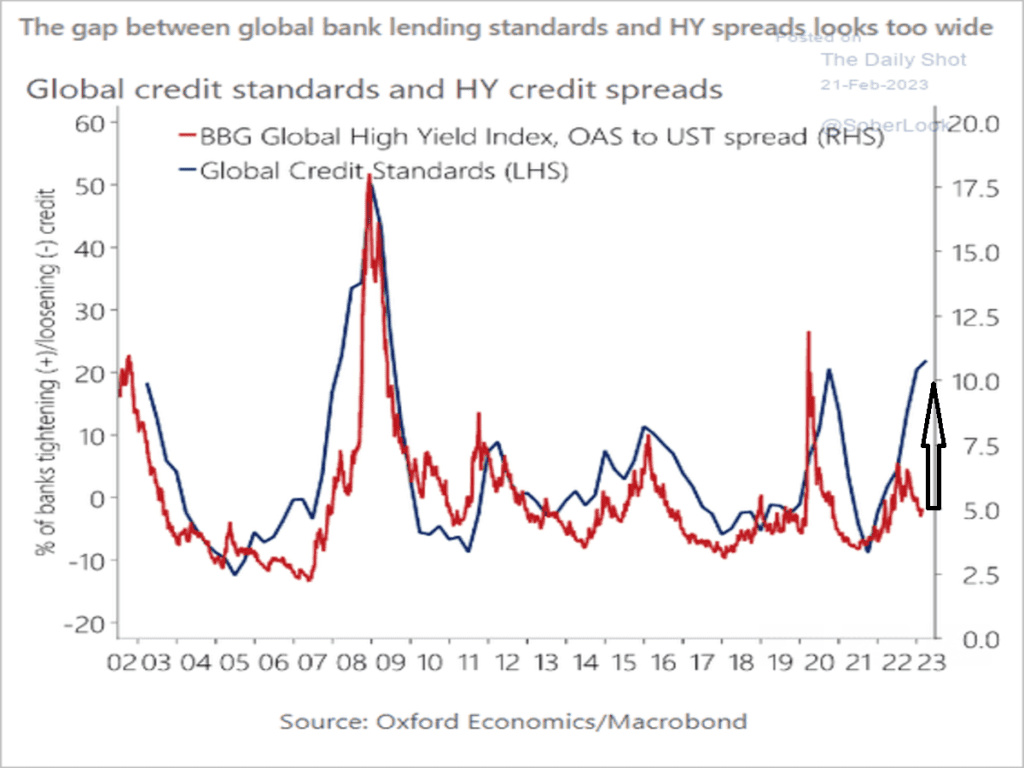

En este punto, se observa una DIVERGENCIA EXTREMA y no vista en décadas, entre el comportamiento entre las condiciones de financiación de los bancos y los bonos «high yield» (bonos basura).

Dicha divergencia que en un entorno como el actual de endurecimiento monetario y alzas de tipos, de aumento de morosidad y restricción crediticia de los bancos apunta a que será cerrada vía aumento de la rentabilidad de la deuda corporativa. ¡Muy MALO para los mercados de renta variable!

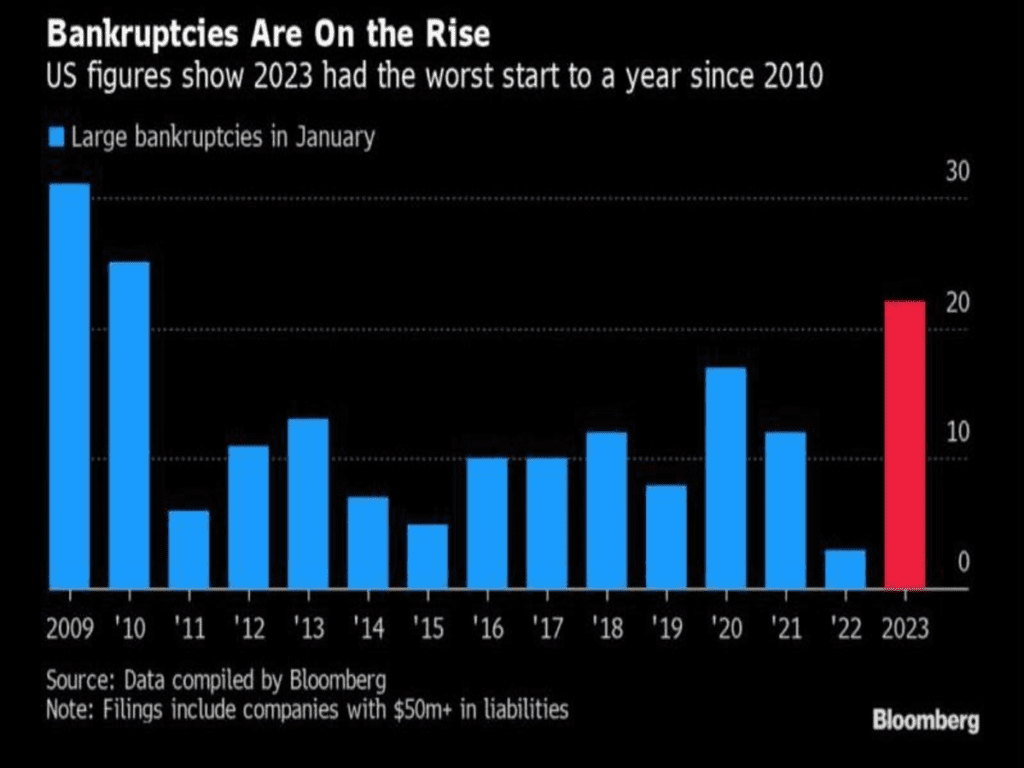

La estadística de quiebras empresariales en Estados Unidos ha comenzado el año con mal pie y más pronto que tarde se deberá reflejar en las cotizaciones de los mercados de valores. Las grietas en los mercados empiezan a aparecer mientras las bolsas no parecen estar cotizando otra cuestión que un aterrizaje suave de la economía e ignorando valoraciones y posible recaída económica.

«Los mercados pueden permanecer irracionales por más tiempo del que usted puede seguir siendo solvente», John Maynard Keynes.

Somos de la opinión de que el mercado podría haber ido demasiado lejos descontando un futuro de economía sostenida y de inflación derrotada.

En este sentido, suscribimos las palabras del propio Estratega Jefe de BofA (Bank of America), Sr. Michael Hartnett que anunció recientemente donde espera caídas del SP500 próximas al 7% en las próximas fechas, sugiriendo que el esperado «soft / no landing» se transformaría en un «Hard Landing» para la economía y mercados durante la segunda mitad del año.

De ahí la importancia de vigilar el comportamiento de los distintos actores del mercado, los flujos de fondos y el sentimiento. La teoría de opinión contraria funciona.

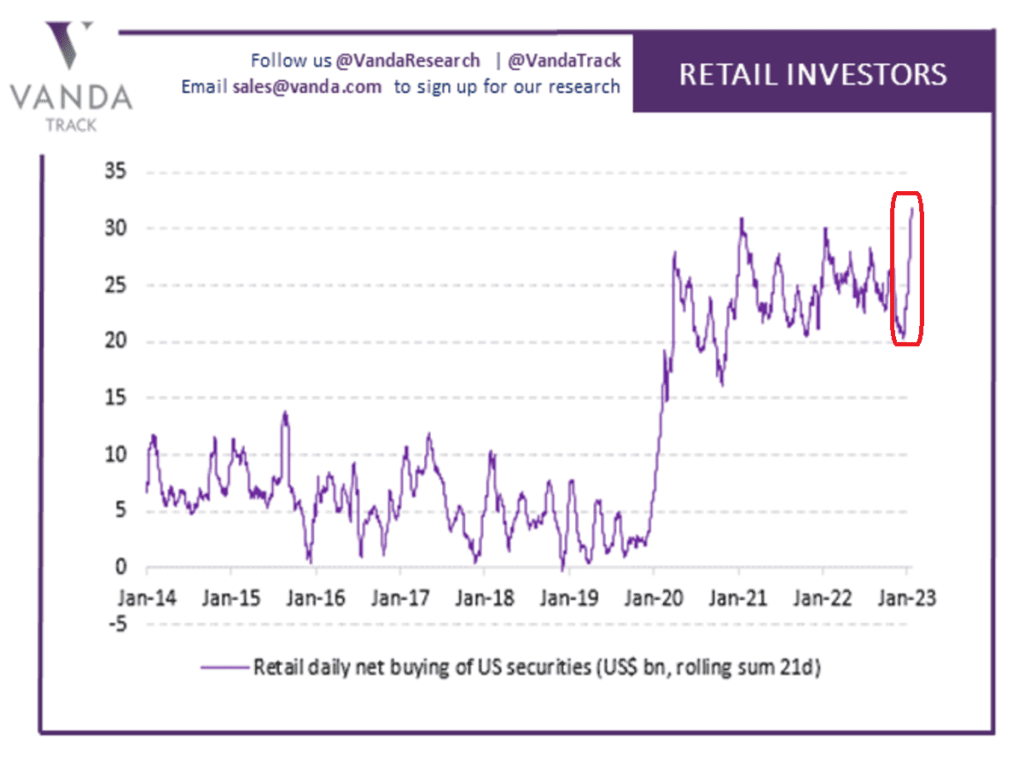

En ese sentido, adivinen quienes han sido y siguen siendo los mayores confiados y compradores de acciones en el rally de mercado iniciado desde los mínimos de octubre. Correcto, los pequeños inversores o retail que, de acuerdo con VandaResearch, están encantados comprando acciones por importe aproximado de $1.510 millones cada día, nivel récord.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor. Si bien, y a petición de nuestros clientes, en este artículo haremos una VISIÓN DE LARGO PLAZO para entender mejor nuestra “Tesis Bajista de los mercados” y donde la paciencia tendrá su recompensa en un futuro no muy lejano.

MERCADO DE RENTA VARIABLE

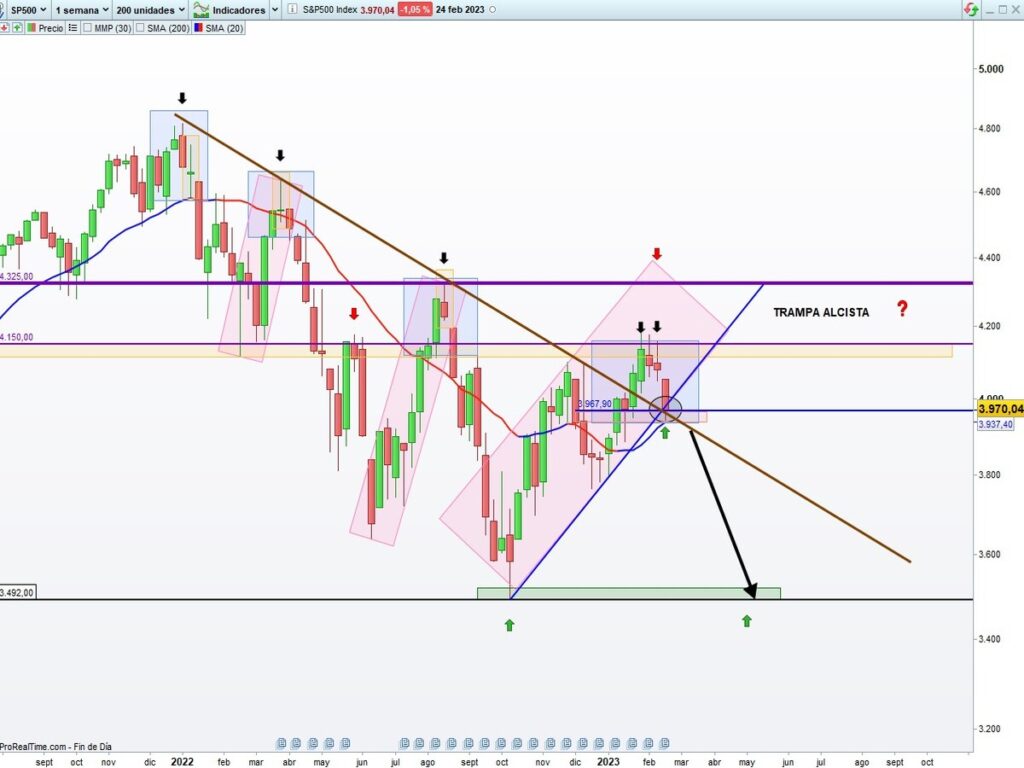

El SP500 cierra la semana en una zona técnica de gran relevancia, de confluencia de referencias claves (soporte de la directriz principal bajista rota + media móvil 30 semanas) que puede provocar un rebote en el corto plazo, o bien romper a la baja dicha directriz y cambiar las dinámicas del mercado rápidamente, reanudando las caídas.

Si pones el foco en el LARGO PLAZO y teniendo en cuenta que estamos a escasos 2 días del cierre mensual (febrero), nos ha llamado la atención que el SP500 se ha dado la vuelta en una zona que históricamente ha sido el comienzo de la reanudación de caídas de gran calado (círculo negro) en los mercados de acciones.

Como si se tratara de alta precisión suiza, gracias a nuestro modelo de gestión, la VOLATILIDAD ha ido mostrando el camino al ALZA tal y como nuestros análisis predecían. Como ya hemos comentado en varias ocasiones, un aumento de volatilidad suele ser sinónimo de caídas en los mercados de renta variable.

MERCADO DE DIVISAS

Sigue vigente el fortalecimiento del DÓLAR. En escala mensual (visión de largo plazo), observamos que se está produciendo un rebote de gran envergadura en una zona muy importante. Mantenemos el posicionamiento de que la duración e intensidad de dicho movimiento puede ser el catalizador de ver más caídas en los índices bursátiles, así como poner en jaque a la economía mundial y en particular, a los países emergentes.

MERCADO DE RENTA FIJA

Hoy mostramos los precios de los Bonos de Alto Rendimiento (HYG) en escala mensual y con una visión de largo plazo. ¿Qué nos está diciendo dicho mercado? Después de tener un débil acompañamiento al mercado de valores en los últimos meses, este mes de febrero se ha girado con fuerza a la baja. ¿Cuál es la lectura? Se empieza a exigir más tipos de interés (bajada de precio) a dichas emisiones de renta fija, por lo que podría provocar un cadena de “impagos: capital + intereses” y contagiar negativamente a otros mercados.

MERCADO DE METALES PRECIOSOS (ORO)

El precio del ORO ha mostrado un revés importante este mes de febrero por culpa de una “expectativa de mayores tipos de interés y durante más tiempo” en Estados Unidos a causa de una inflación más pegajosa de lo esperado. A pesar de ello, sigue manteniendo la estructura alcista de largo plazo. Seguimos pensando que el ORO debe ser un ACTIVO fundamental en cualquier Cartera de Inversión.

MERCADO DE MATERIAS PRIMAS

Nos sorprende donde se ha parado el Índice de Materias Primas (DBC) en escala mensual y su reanudación al alza podría poner en graves problemas a la ruta marcada de política monetaria por los Bancos Centrales y su idea principal de que la inflación debería empezar a remitir en los próximos meses. Un repunte de las materias primas provocaría un aumento de los tipos de interés dirigiendo a la economía hacia una recesión más profunda de lo deseado.

En conclusión, una semana más y ya van unas cuántas, mantenemos nuestra visión de prudencia a la hora de tomar decisiones de renta variable de forma estructural con visión de medio plazo. En este entorno de mercado donde las señales de alerta se van acumulando, es preferible gestionar de manera activa nuestra cartera, con estrategias de bajo riesgo y alto potencial con una diversificación adecuada.

“Mientras más absurdo sea el comportamiento del mercado mejor será la oportunidad para el inversor metódico”, Warren Buffet.

¡Un saludo a todos y mucha suerte en las inversiones ¡