Llevamos más de 15 años donde los inversores siguen inmersos en un mundo idílico pensando que las autoridades monetarias saldrán al rescate ante cualquier adversidad que se presente. Tanto es así que la única breve recesión vivida todo este tiempo que fue provocada por la pandemia fue solventada de inmediato a través de medidas ultra expansivas y de deuda.

Dicha sensación de seguridad ha provocado que todo el mundo esté en niveles de exposición de renta variable históricos y con una demanda potencial cada vez más limitada (casi todo el mundo está en un lado del barco, alcista), lo que pone en peligro la sostenibilidad de la tendencia alcista de medio plazo ante cualquier shock o adversidad que aparezca en los mercados.

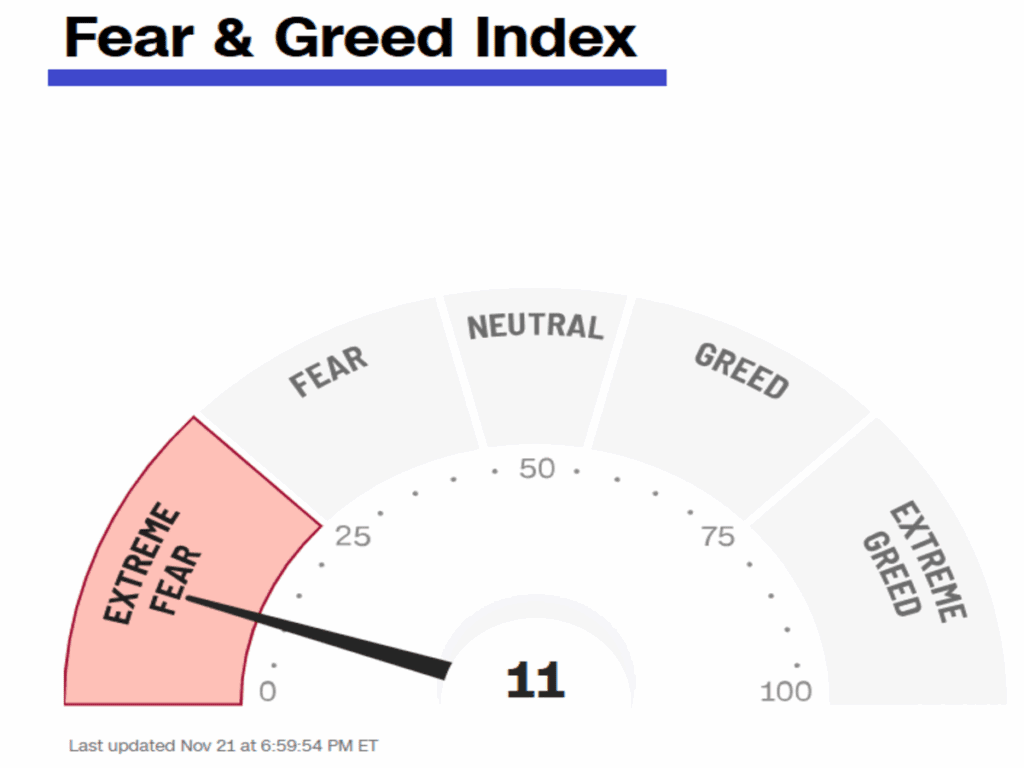

Sin embargo, con tanta exposición al riesgo en acciones por parte de los inversores, hace que los nervios estén a flor de piel y la sensibilidad a cualquier corrección mínima se dispara. Es la razón por la que unos de los indicadores más conocidos, Fear and Greed Index, se encuentra en “extremo miedo”.

Lo llamativo para la comunidad inversora es que con sólo una caída del 5% del S&P500 desde máximos históricos, el sentimiento del inversor es ya increíblemente bajo hasta el punto de pensar que un “suelo de mercado está próximo” lo que ha provocado a seguir comprando en cada corrección (buy the dip). ¿Acierto o error?

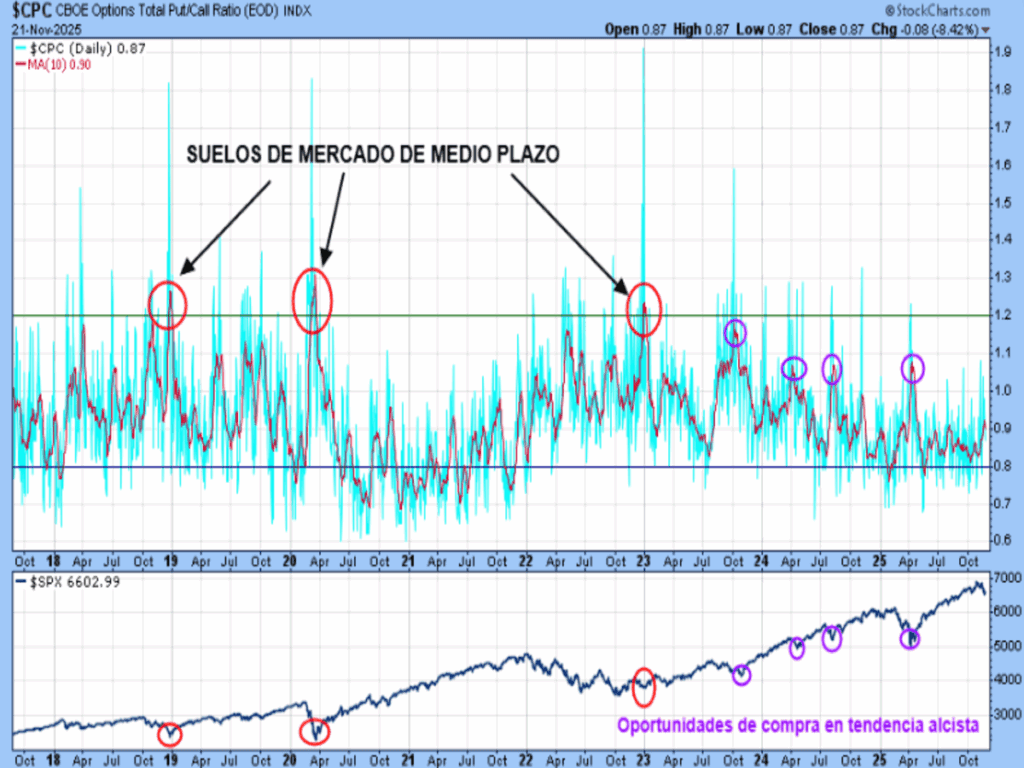

Si bien, y atendiendo al posicionamiento de los grandes operadores de mercado, todavía estamos muy lejos de un “suelo o capitulación de mercado” donde el margen de seguridad en las compras a medio plazo sea atractivo. Lo que nos confirma que el sentimiento de “extremo miedo” del inversor comentado es más por la percepción del mal de alturas y de quedarse atrapado que por una realidad de lo que ocurre con el dinero real de los grandes participantes del mercado.

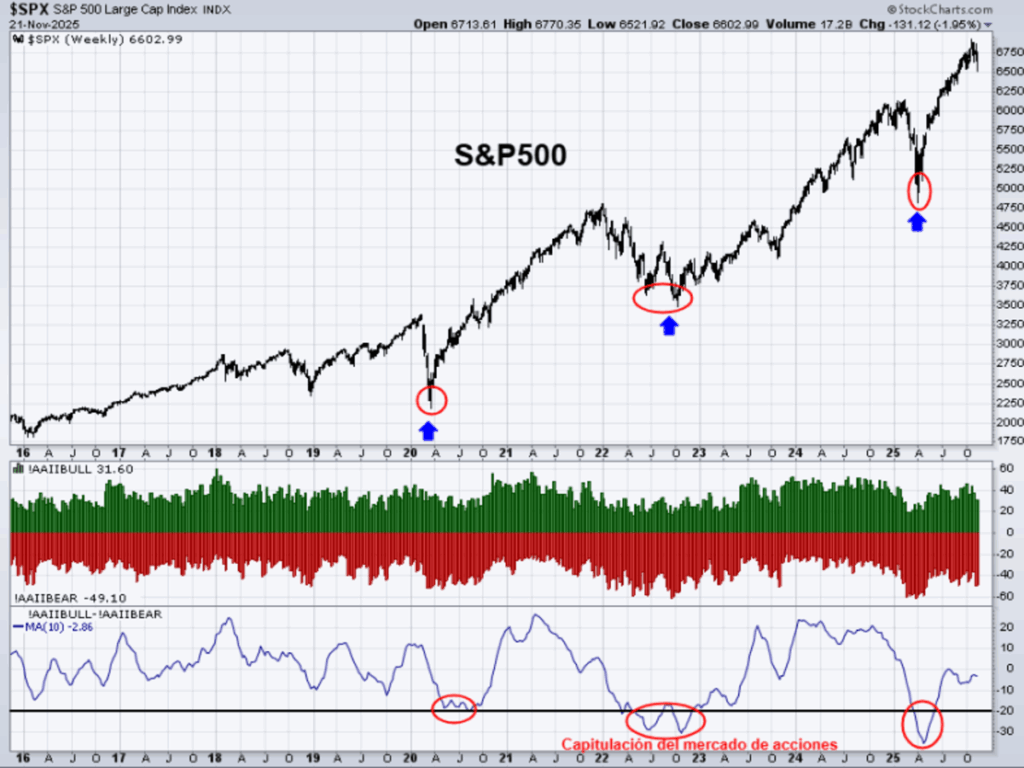

Dicho lo anterior, y atendiendo a la encuesta de la Asociación Americana de Inversores Particulares (AAII), nos proporciona una “visión neutral” sobre el mercado a 6 meses vista, una lectura más realista y muy alejada del indicador Fear and Greed Index.

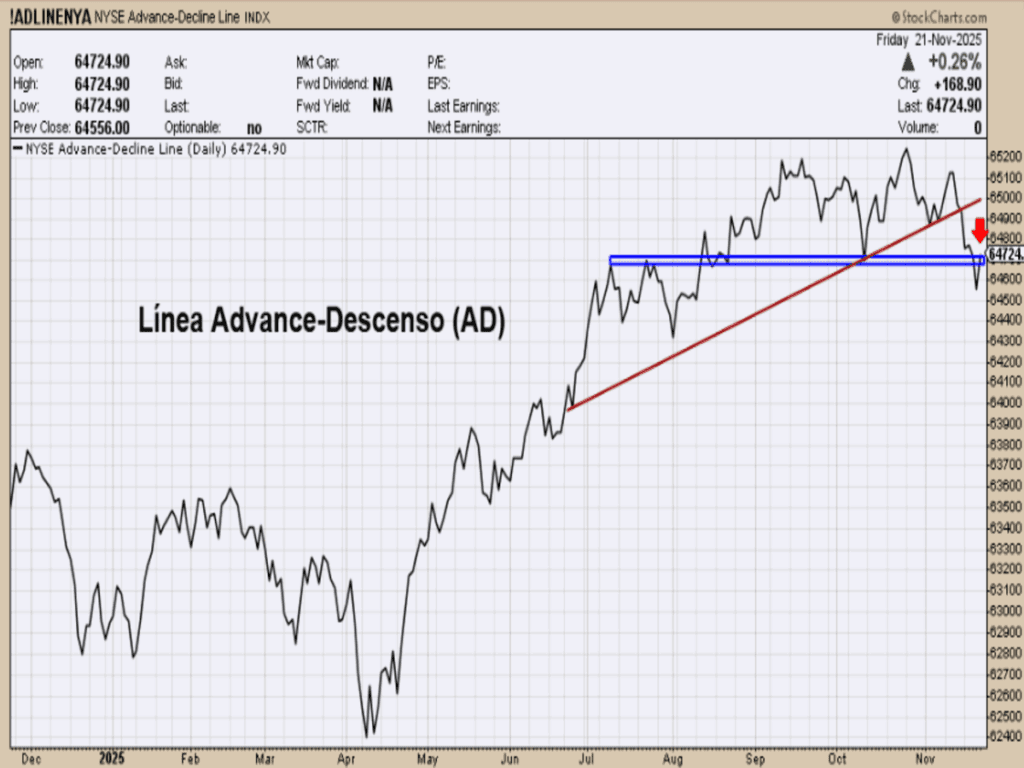

Todo ello, en un contexto de mercado donde la salud interna de mercado se ido deteriorando en las últimas semanas a pasos agigantados como se observa en la Línea de Avance – Descenso (Línea AD) y que juega un papel fundamental para que la tendencia alcista de medio plazo siga viva.

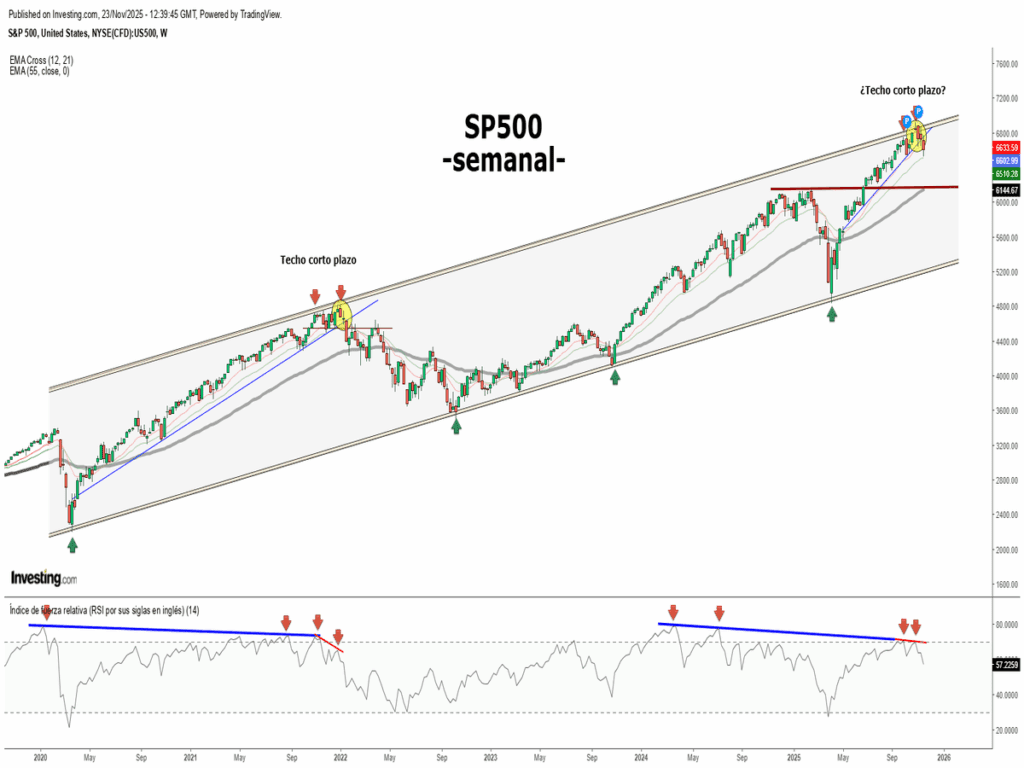

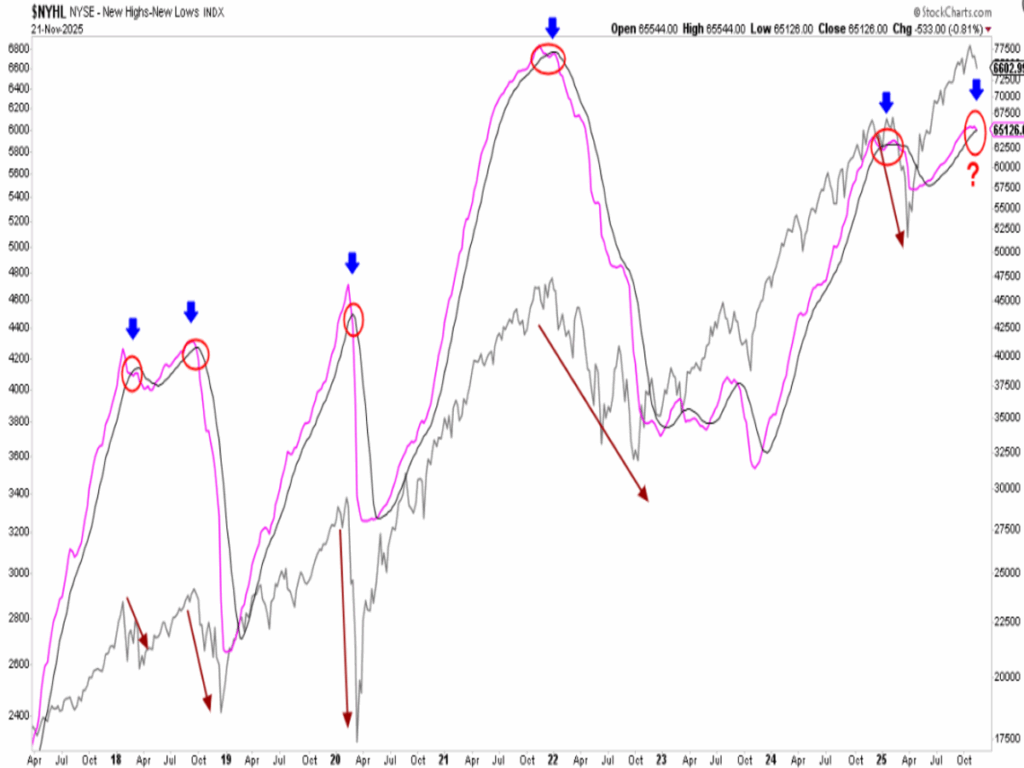

A lo que se le suma, un aumento cada vez más preocupante de valores en mínimos de 52 semanas (síntoma de una menor liquidez en el sistema) que suele anticipar “tormenta en el horizonte para los mercados”. Estamos cerca de un punto de inflexión importante que requiere la máxima atención dado que podría deteriorar la estructura alcista iniciada en los mínimos de abril de este año, y el preludio a una corrección de cierta magnitud.

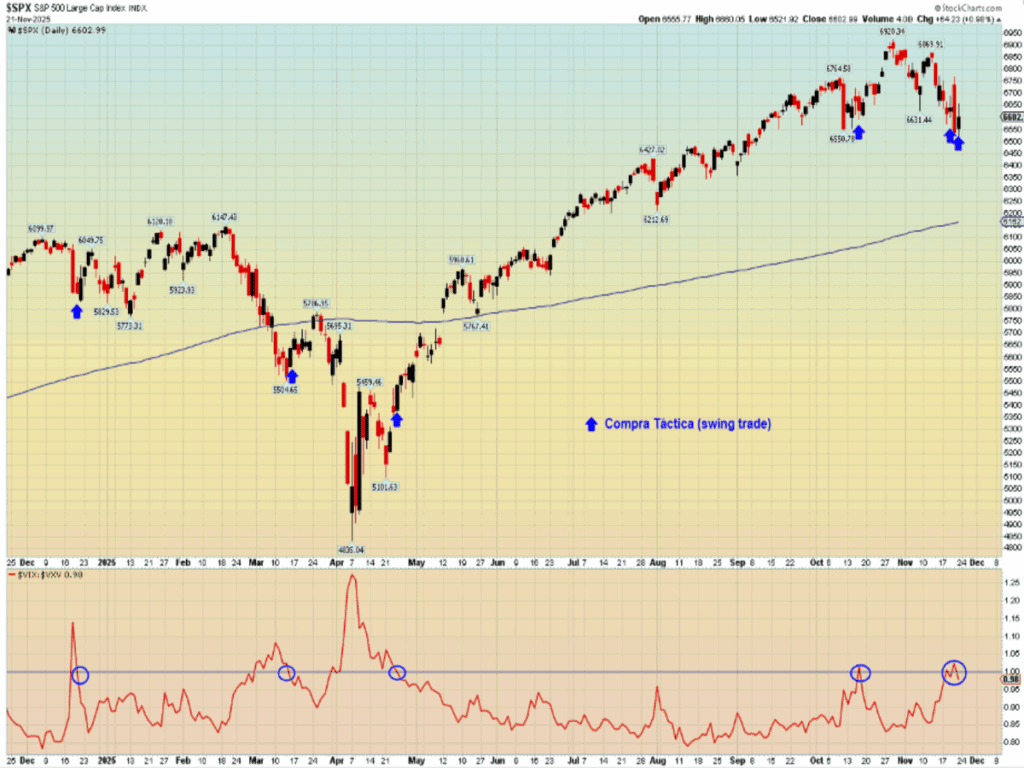

Si bien, para los inversores de medio plazo, podríamos estar a punto de comenzar una travesía por el desierto en los mercados de renta variable dado que se está dando las condiciones de techo de mercado a corto plazo, para los “inversores más agresivos o tácticos de corto plazo” la semana pasada se dio una señal de compra en el S&P500 proporcionada por nuestro sistema de volatilidad que podría ser la excusa perfecta para llegar al Día de Acción de Gracias en Estados Unidos (jueves, 27 de noviembre) con cierto optimismo.

Sea como fuese, y aislándonos del rabioso corto plazo, las condiciones actuales de mercado de cara al medio plazo alertan de un “peligro real” para la sostenibilidad de la tendencia alcista vigente del mercado de valores.

A pesar de una “percepción del inversor” de extremo miedo dado que está altamente expuesto a mercado y tiene una excesiva sensibilidad a cualquier shock que se presente, la realidad es que estamos lejos de un “suelo o capitulación de mercado” real que nos invite a comprar en esta corrección.

Según la información expuesta, y salvo una mejora repentida de la amplitud de mercado, estaremos ante la confirmación de que estamos en un techo de mercado a corto plazo y quizás más doloroso de lo que la gente pueda imaginar.

Como solemos decir, no tratamos de “adivinar” el futuro pero si adaptarnos a lo que se nos presente.

“El pesimista ve dificultades en cada oportunidad. El optimista ve oportunidades en cada dificultad”, Winston Churchill.

¡Un saludo a todos y mucha suerte en las inversiones ¡