Con los mercados en la recta final del mes, se resisten a ceder posiciones y dañar sus estructuras técnicas, los niveles de control se encuentran en niveles muy próximos a los de cotización y su ruptura originará un interesante brote de volatilidad.

Brote que, por otra parte, debería materializarse en cualquier momento, atendiendo al comportamiento histórico del VIX que suele tener su mayor protagonismo (al alza) en los meses de agosto y septiembre de cada año.

La fortaleza de las bolsas europeas sigue llamando la atención, la combinación de recesión económica con máximos históricos es una extraña situación contra natura y de gran interés.

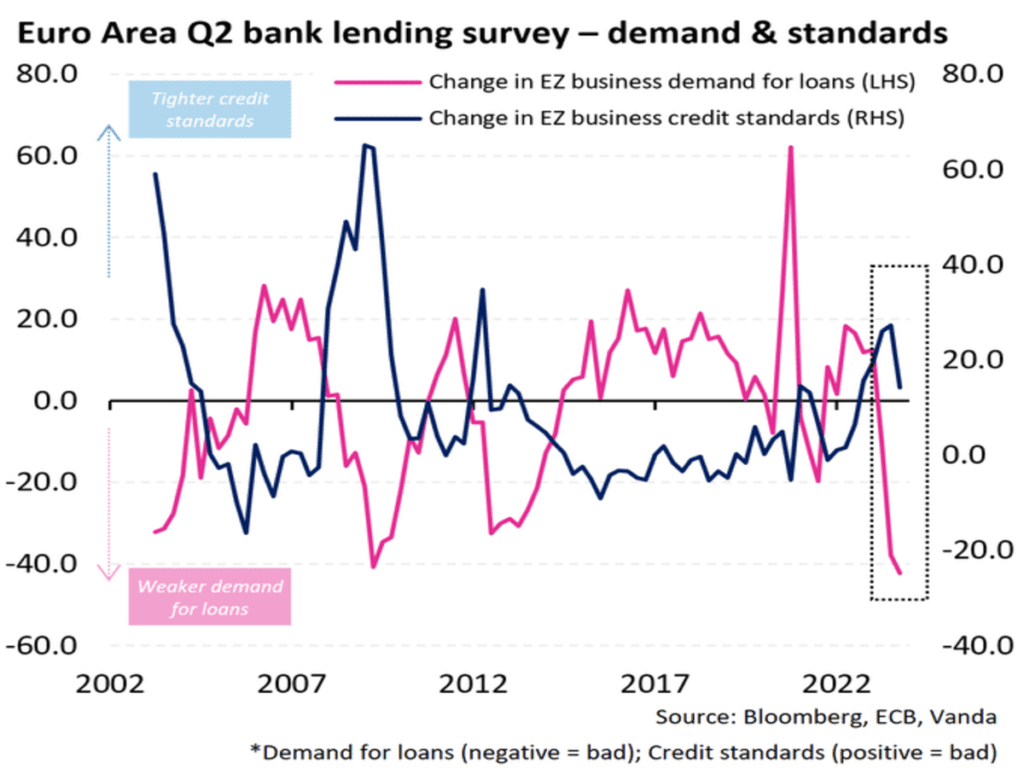

Más aún cuando la contracción del crédito está llegando a niveles históricamente bajos con una caída de la demanda por parte de las empresas hasta mínimos récord, es decir, nunca vistos desde el inicio de la serie en 2003 y ahora por debajo incluso que durante la crisis subprime. ¿Todo bajo control?

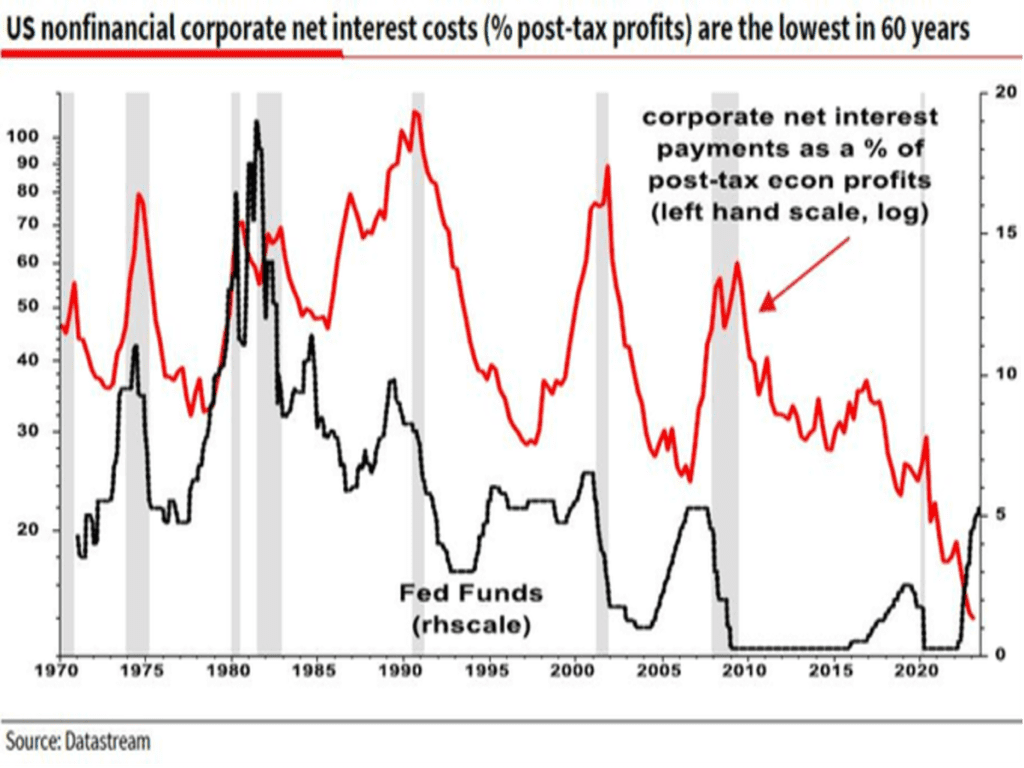

Por el lado de Estados Unidos, en la rueda de prensa de Jerome Powell (presidente de la Fed) de esta semana aclaró un punto muy importante explicando porque la gran mayoría de compañías no están sufriendo el impacto negativo de la subida de tipos dado que el grueso de las renovaciones de los créditos/préstamos tienen un vencimiento superior al 2025.

El informe sobre el PIB de la BEA (Bureau of Economic Analysis u Oficina de Análisis Económico del Departamento de Comercio), demuestra que el pago neto de intereses lejos de subir ha caído en el último año considerablemente, cerca de un 22% desde cerca 290.000 millones a 225.000 millones, lo que concuerda con las palabras del presidente de la Reserva Federal.

Esta anomalía es responsable de que las empresas no estén sufriendo tanto como cabría esperar, aunque la recesión de márgenes y de beneficios es una realidad, pero de carácter más bien tímido y controlado, hasta la fecha.

Este hecho explica también, en parte, el motivo por el cual la recesión económica se muestra tan esquiva. Todavía, puede pasar algún tiempo hasta que la deuda más barata de las empresas venza y tengan que renovar con nuevas emisiones de deuda, por supuesto más caras.

La mayor parte de la deuda corporativa vence en 2025, 2026, 2027 y más adelante, con la ventaja de que los tipos de interés bajarán a partir de 2024 y facilitarán a las empresas seguir aprovechando tipos bajos y, según algunos analistas, evitar una recesión.

Serán tipos más bajos que los actuales pero muy difícilmente caerán por debajo del 3.5%-4%, niveles muy altos en comparación con los de las deudas vencidas y si sucede ( si los tipos cayeran por debajo del 3%) sería porque la economía se encamina o ha entrado en fase de contracción y la FED se ha visto obligada a mover los tipos a la baja con fuerza.

La estructura por plazos de la deuda de las empresas del S&P 500 explica el hasta ahora contenido impacto de las subidas de tipos de la FED:

- 6% de deuda a corto plazo a tipo variable,

- 8% de deuda a largo plazo a tipo variable,

- 10% de deuda fija a corto plazo y

- 76% de deuda fija a largo plazo.

Con esta estructura financiera la media de las empresas está capeando la coyuntura muy dignamente, aunque las menos solventes ya han visto subir sus costes de manera significativa y con el paso del tiempo todas verán muy encarecido el coste de sus deudas.

De momento, las bolsas ignoran cualquier adversidad o dato, índice, encuesta… y responden a cualquier novedad con alzas. Incluso la operación de reequilibrio de ponderaciones de los gigantes tecnológicos en el índice Nasdaq comentada la semana pasada, está trasladando escaso impacto a las cotizaciones, de momento.

En estas condiciones, existe margen para que avance la esperada rotación o relevo de los sectores/valores que suben y tiran al alza de los índices, aunque por norma general, cuando los grandes corrigen tienden a arrastrar al resto a la baja. En breve, saldremos de dudas.

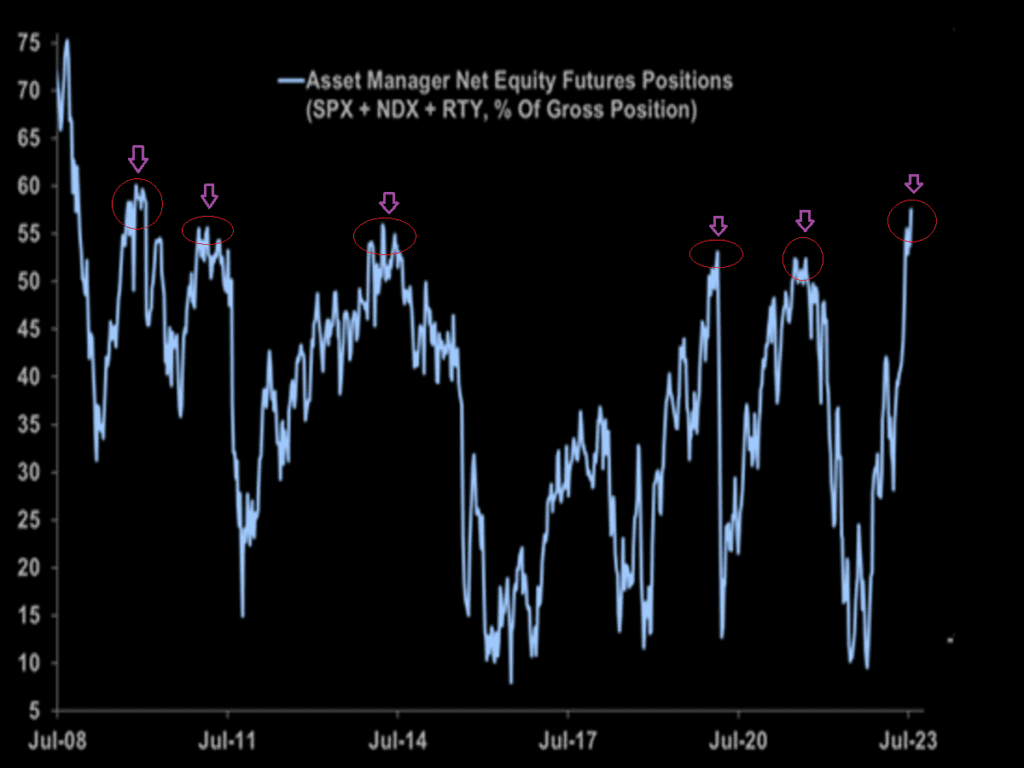

En este escenario, los gestores de activos apuestan por la rotación (megacaps a small cap) y más alzas, son el grupo de inversores con más posiciones largas abiertas en futuros de renta variable USA desde diciembre de 2009.

Con un 57% de exposición larga históricamente el S&P (como la actual) ha caído una media del 9% durante los 6 meses siguientes y ha sucedido dos tercios de las veces.

Aunque la ilusión de haber finalizado el proceso de alzas de tipos invita a muchos inversores a asumir riesgos, bajo la hipótesis de que tipos más bajos generarán inversión, reducirán los pagos de intereses, etc.… y serán favorables para las bolsas, es un error por desconocimiento de la historia.

Las correcciones fuertes de los mercados suelen producirse cuando los procesos de alzas de tipos han finalizado y durante los de bajadas, ya que bajadas de tipos suelen venir acompañadas o forzadas por debilidad acusada y recesión de la economía, aumento del desempleo y caída de los beneficios empresariales.

Así las cosas, el mercado de valores continúa resistente a cualquier noticia o dato y en una situación de fortaleza que atrae a los inversores a asumir exposición y riesgos, de manera especial a los pequeños inversores aunque los grandes gestores también están sucumbiendo al peligroso mantra de comprar para no perderse las subidas o «Fear Of Missing Out» -FOMO-.

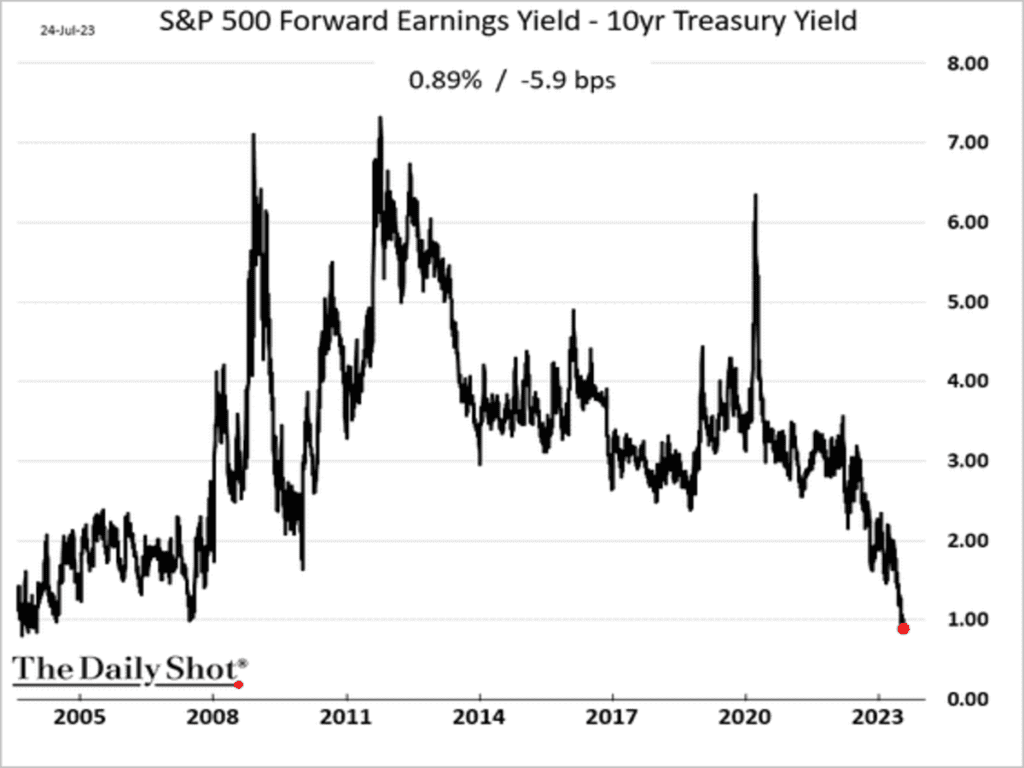

En este momento de mercado es importante mostrar una métrica de particular interés por su relevancia estructural a la hora de tomar decisiones de inversión, como es la prima de riesgo del SP500 que ha alcanzado niveles no vistos en dos décadas.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

Mantenemos nuestro posicionamiento de que no estamos dispuestos a correr detrás del mercado y, ni mucho menos, a comprar a estos niveles dada la verticalidad de la subida. El mercado más pronto que tarde deberá corregir con cierta fuerza (como ocurrió en 2018), ya que sabemos que nada baja ni sube de forma lineal. Si bien, ante una coyuntura de mercado tan complicada como la actual, es necesario ser selectivo y cuidadoso con el posicionamiento a la hora de invertir.

Seguimos muy atentos si la rotación desde las grandes hacia las pequeñas empresas se convierte en una realidad. Por ahora el Russell 2000 está inmerso en un lateral donde la ruptura al alza, abriría la posibilidad de mayores alzas en los índices. ¿Será la tercera la vencida?

MERCADO DE DIVISAS

Continúa la fortaleza del Dólar esta semana, por lo que será pieza clave para el devenir de los activos de riesgo, como llevamos diciendo últimamente. Estacionalmente puede ser su momento, más ahora que comienza el periodo de mayor volatilidad del año (agosto y septiembre) donde el dólar suele actuar de refugio (apreciándose).

MERCADO DE RENTA FIJA

Nos sigue llamando mucho la atención que nuestro canario de la mina, los Bonos de Alto Rendimiento no estén acompañando al mercado. Sigue sin romper el ya famoso triángulo y debemos esperar pacientemente cual es el desenlace.

MERCADO DE MATERIAS PRIMAS

La semana pasada, pusimos el énfasis en el giro al alza de la Cesta de las Materias Primas que ha continuado su movimiento y las implicaciones inflacionistas que tendría. Todo indica que es un movimiento de cambio de tendencia con cierta duración (meses). Activo que nos gusta para ir incorporando en cartera.

Como hemos comentado, nos encontramos en un contexto complejo a la hora de invertir donde debemos ser selectivos, pero, sobre todo pacientes. La postura de un inversor inteligente ante semejante tipo de mercado debe ser defensiva.

Quizás podríamos aprovechar una eventual corrección en los mercados que tiene visos de desarrollarse en la nocturnidad del mes de agosto cuando la mayoría de inversores están de vacaciones y más desconectados de sus inversiones que de costumbre.

«El camino siempre parece más largo cuando uno no lo conoce», Neil Gaiman.

¡Un saludo a todos y mucha suerte en las inversiones ¡