Esta semana pasada los mercados rebotaron con cierta fuerza apoyados por el factor “fin de trimestre” y por los tradicionales rebalanceos (ajustes) de las carteras de los grandes fondos de inversión.

Una norma inmutable y que no ha cambiado con el tiempo respecto al crecimiento de la economía es su dependencia/necesidad de liquidez y deudas, una dependencia que contrariamente a su fortaleza interna y autonomía se sigue intensificando.

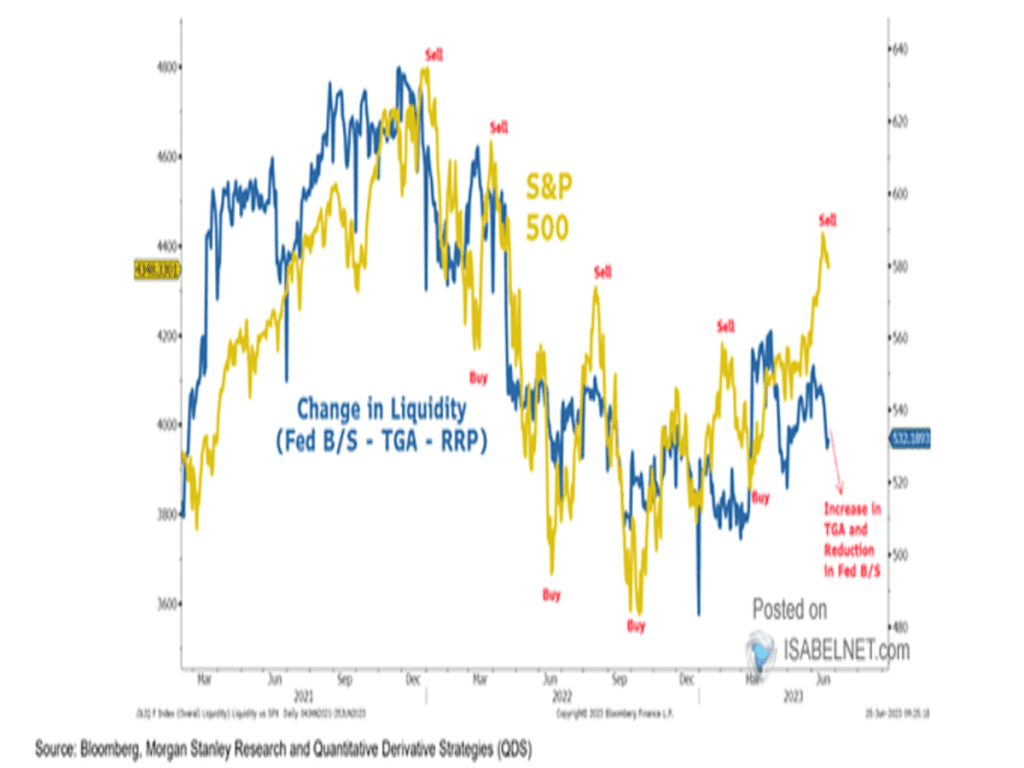

El panorama de liquidez actual sugiere que la economía estará volátil y vulnerable en la segunda parte del año.

La masa monetaria está cayendo, el balance de la Reserva Federal está adelgazando y la liquidez bancaria está corrigiendo después de la orgía de dinero que recibieron con motivo del rescate bancario en marzo.

Como se observa en la gráfica anterior, la retirada de liquidez del sistema sigue su curso y la fuerte divergencia abierta respeto al comportamiento del mercado de acciones debe tender a cerrarse. En tanto que el drenaje de liquidez siga vigente y todo apunta a que continuará, la posibilidad más plausible para cerrar esa brecha es a través de una caída de las cotizaciones.

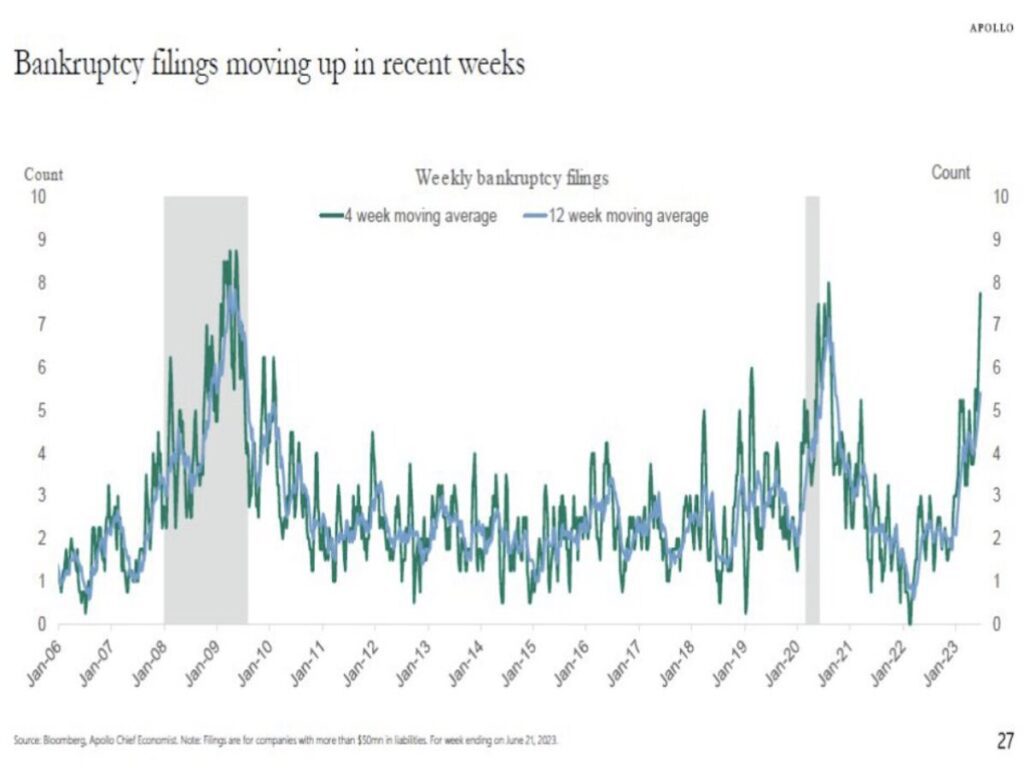

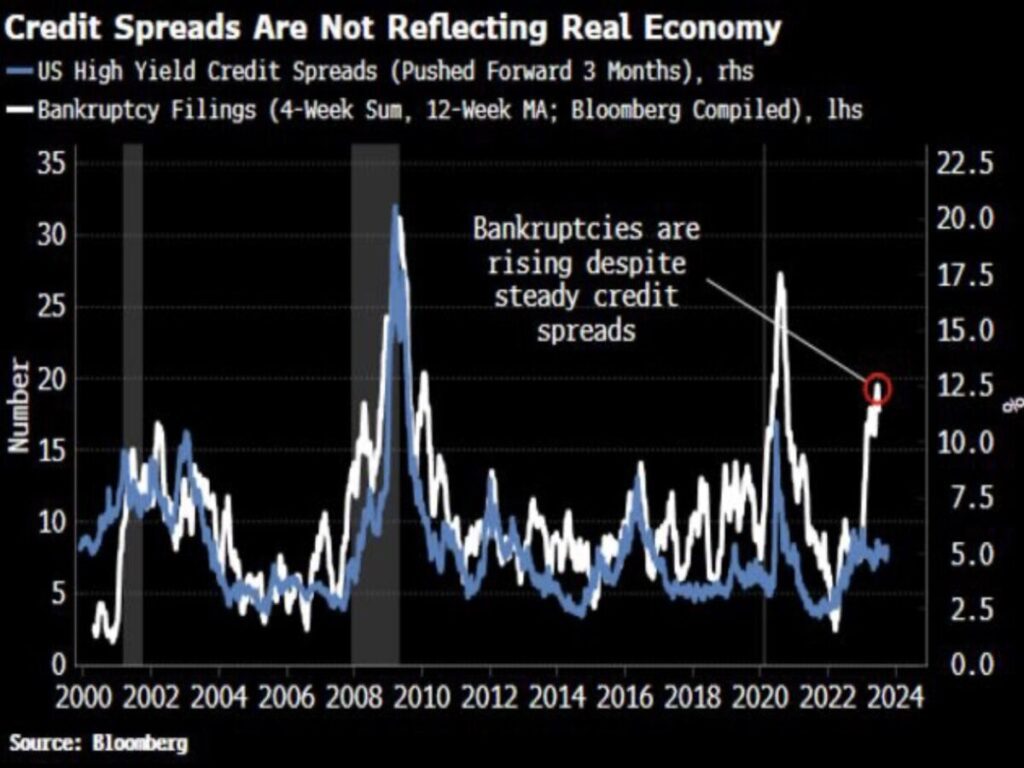

En un entorno económico donde el estrés en los mercados de crédito ha comenzado a manifestarse, el número de empresas que se han declarado en default está aumentando de manera inquietante mientras que los márgenes empresariales están cayendo.

De forma muy llamativa, el aumento de las quiebras en Estados Unidos no se está reflejando en los diferenciales de crédito (aumento de los tipos de interés de los bonos de alto rendimiento), provocando unas de las divergencias más grandes vistas en muchos años. ¿Calma antes de la tempestad?

Un buen cúmulo de datos, indicadores y testigos económicos que advierten tormenta en el horizonte, recesión, pero que están fallando estrepitosamente, “hasta el momento”.

Muchas de las advertencias no son nuevas, la mayoría vienen señalando peligro desde hace meses y la marcha de la economía mostrando gran resistencia (bien apuntalada por inyecciones masivas de liquidez y estímulos fiscales).

Sin embargo, la cantidad y magnitud de indicadores sugieren tormenta, así como los modelos de previsión económica de expertos economistas de distintas grandes casas de análisis apuntan a una probabilidad de recesión del 100% o muy cerca.

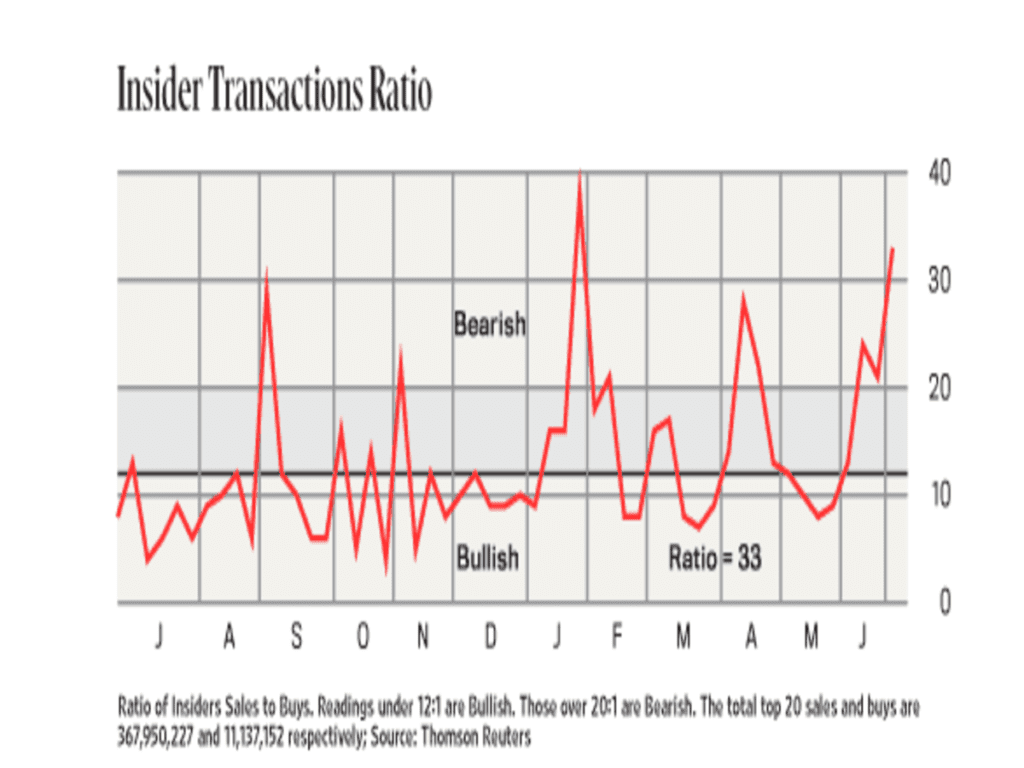

Mientras tanto, los insiders(directivos) de las compañías que son los que mejor conocen el estado y previsiones de las mismas, continúan vendiendo acciones de sus carteras.

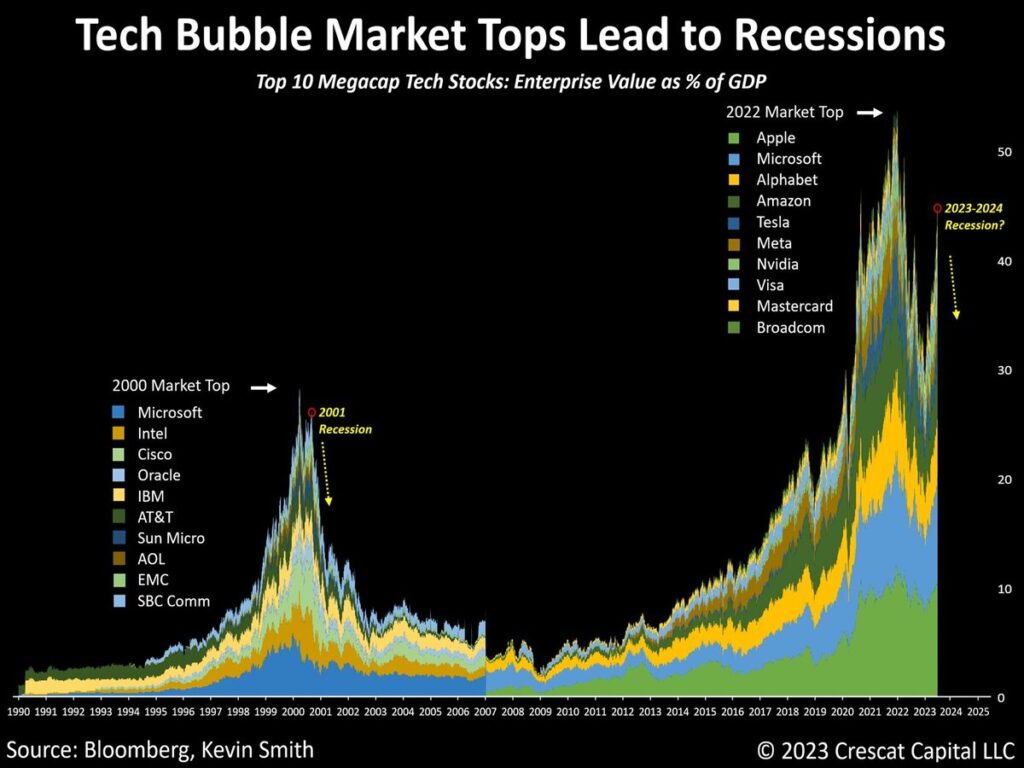

Si la historia es una buena guía, el comportamiento del mercado de acciones actual cuya concentración de la inversión en unos pocos valores y exceso de valoraciones ha sucedido antes y con antelación a un importante episodio de recesión económica en Estados Unidos, como ocurrió en la crisis 2000.

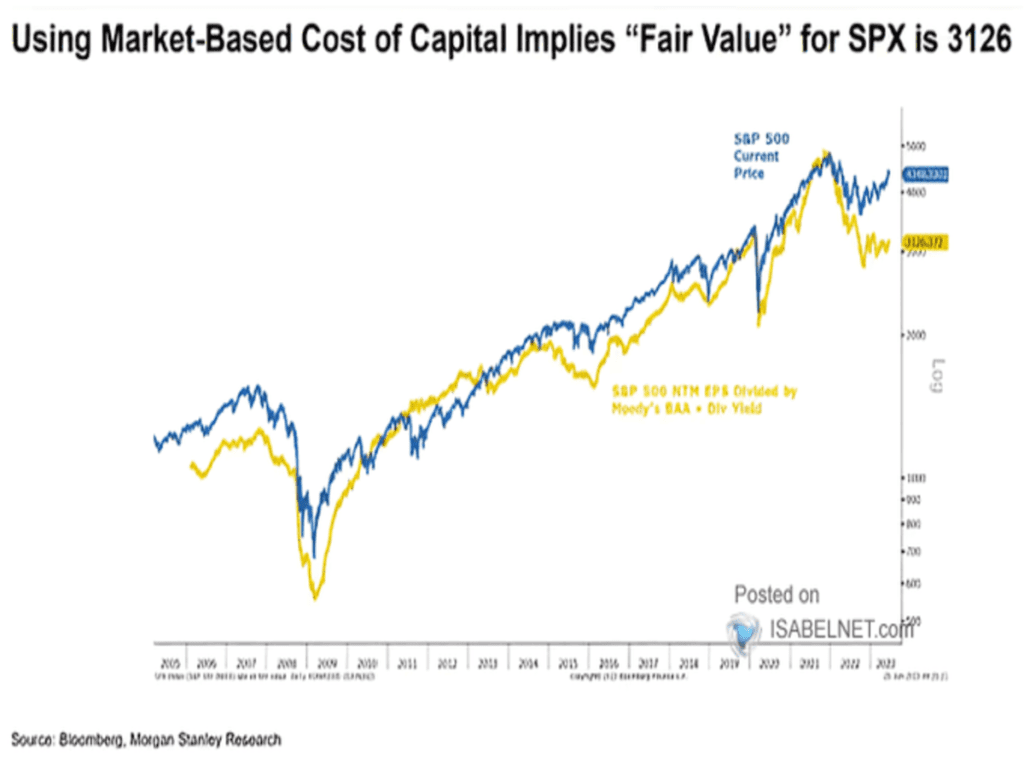

De acuerdo con las valoraciones basadas en el coste de capital, el SP500 debería estar cotizando en la zona de los 3.100 puntos, un impresionante -30% de caída desde los precios actuales.

La curva de tipos sigue invertida y profundizando su posición, las condiciones monetarias serán más duras y la liquidez más escasa en próximos meses, las condiciones de acceso al crédito y la demanda de crédito continúan empeorando, los indicadores adelantados han caído con fuerza y se han adentrado en un peligroso terreno que históricamente ha anticipado recesiones económicas.

Si observamos el índice compuesto de Indicadores Adelantados (formado por 20 indicadores) para el futuro de la economía en tres periodos distintos, todo parece que el futuro económico en Estados Unidos no es nada halagüeño, contrariamente a lo que el mercado está cotizando en la actualidad.

A pesar de todo, el mercado de acciones prefiere el lado optimista de la situación (lo peor lo hemos dejado atrás) y sigue desplegando un rally de gran envergadura desde los mínimos de octubre que ha catapultado a los índices al alza de manera muy reseñable. En este entorno bursátil entusiasta donde hay algunos datos macro positivos (como el sentimiento del consumidor americano resultó mejor de lo esperado) hace bastante tentador la idea de comprar bolsa al calor de las subidas.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir. Esta vez, tendremos una VISIÓN DE LARGO PLAZO para poder tener un análisis más amplio de los diferentes activos que solemos analizar.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

Con una mirada a largo plazo (meses/años), hemos comentado que la media móvil de 20 meses del índice SP500 nos enseñaría el camino para poder tener cierta seguridad a la hora de invertir en renta variable. Si bien, la verticalidad de la ruptura al alza, así como el no acompañamiento de otros activos de vital importancia en nuestra metodología como el Russell 2000 y los Bonos de Alto de Rendimiento, nos hace pensar que lo más probable es ver una corrección en los mercados (SP500) para poder valorar la entrada, y saber si la ruptura no ha sido falsa.

¿Qué vamos a hacer? Si observamos una corrección del SP500 a niveles de 4.200 y vemos fortaleza en el Russell 2000 y los Bonos de Alto Rendimiento, entraríamos a mercado con STOP de pérdidas en los 4.100 puntos donde pasa la media móvil de 20 meses (cierre mensual). A partir de ahí, la media móvil (a cierre de cada mes), sería nuestra guía para tomar decisiones.

Como indicábamos antes, el comportamiento de las pequeñas y medianas compañías en Estados Unidos (índice Russell 2000) está siendo mucho más débil que los grandes índices dado que no tienen en su composición los 7 magníficos tecnológicos (MATAMAN). Si rompiera al alza, nos daría una confirmación de que la salud interna de mercado mejora sustancialmente y la sostenibilidad al alza de las cotizaciones sería una realidad.

MERCADO DE DIVISAS

A pesar de la debilidad del Índice DÓLAR que hemos visto desde su máximo en octubre del 2022, observamos una cierta estabilización del mismo en la zona de 100$, convirtiendo la anterior resistencia en soporte de medio/largo plazo, como se observa en la gráfica. Máxima atención a su comportamiento futuro porque puede provocar un mal de alturas a los activos de riesgos, y en especial, a las materias primas, oro y los países emergentes.

MERCADO DE RENTA FIJA

Los Bonos de Alto Rendimiento siguen sin acompañar a los activos de riesgos (acciones), y la divergencia existente es cada vez más amplia. Si las condiciones financieras (endurecimiento crediticio) empeoran, las empresas más endeudadas lo pasarán mal, provocando daños colaterales al resto del mercado (impagos).

Para ello, observamos con detalle lo que ocurre en el mercado de bonos y sus tipos de interés (T-NOTE, bono a 10 años EEUU), y todo hace indicar que más subidas de tipos es el escenario más probable. ¿Estrangulará la Reserva Federal a la economía más de lo permitido?

MERCADO DE MATERIAS PRIMAS

Observamos un enfriamiento agudo de la Cesta de MATERIAS PRIMAS, lo que podría provocar una “Deflación de los Precios” en un momento dado no muy lejano. ¿Ciencia Ficción dado que, a día de hoy, no dejamos de hablar de la subida de precios? Es cuestión de tiempo que saldremos de dudas, si este hecho es una realidad. ¿Recesión a la vista?

Somos de la opinión, de que conviene evitar cualquier tentación de comprar/aumentar exposición al riesgo justamente en estos momentos, máxime ahora que el sentimiento de los inversores ha tornado a muy optimista y el posicionamiento en el lado largo ha aumentado de manera significativa.

No obstante, si vemos una corrección en el mercado (5-10%), podría ofrecer una excelente oportunidad para entrar al mercado y seguir la tendencia alcista actual, siempre y cuando el resto de activos comentados acompañen el movimiento alcista.

«La inteligencia consiste no sólo en el conocimiento, sino también en la destreza de aplicar los conocimientos en la práctica», Aristóteles.

¡Un saludo a todos y mucha suerte en las inversiones ¡