Los tipos de interés vuelven a presionar al alza sigilosamente sin tener un impacto aparente en los mercados de renta variable. Si el inversor en este periodo estival sólo tiene el foco puesto en lo que está haciendo el SP500 es probable que cuando vuelva en septiembre diga que los mercados son imprevisibles y que no se podían ver las caídas “significativas” en los activos de riesgo.

El cierre de la semana pasada en todos los activos de renta fija es aquel que debería poner en alerta a más de un gestor de fondos de inversión hasta el punto de que tendrían que valorar seriamente interrumpir sus vacaciones. Todo parece que no hay vuelta atrás y el nuevo tensionamiento en el mercado de crédito (bonos) podría poner en jaque al resto del mercado.

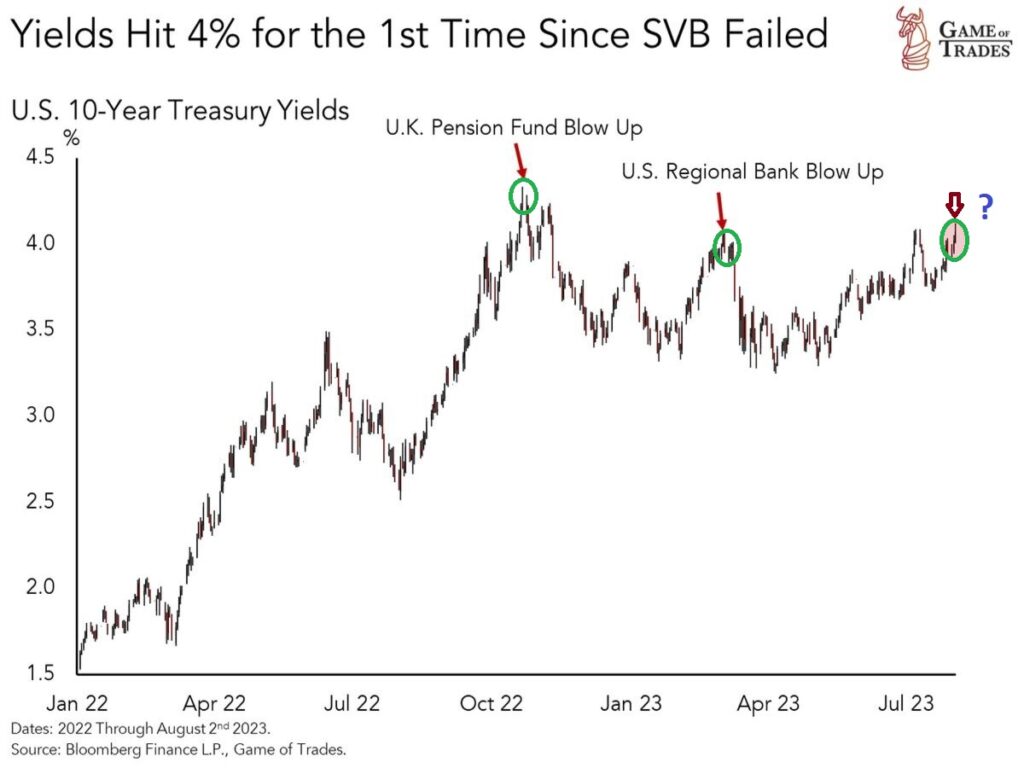

Recordar, que las dos últimas veces que el tipo de interés del bono a 10 años americano superó holgadamente la cota del 4% fue cuando aparecieron los grietas en el sistema financiero. Primero, con el susto de los planes de pensiones del Reino Unido y segundo, con la crisis bancaria de los bancos regionales de Estados Unidos en marzo de este año. Ahora volvemos a estar en la misma situación. ¿Colapso a la vista de los mercados?

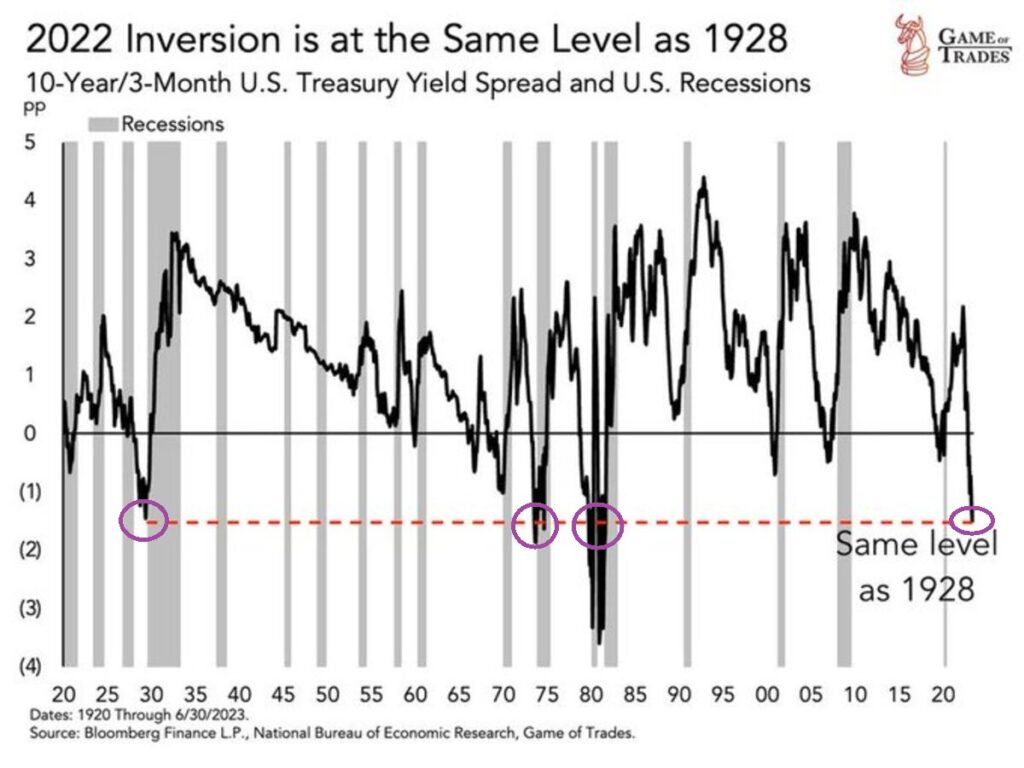

A esto se le suma que la curva de tipos de interés en los Estados Unidos sigue estando invertida a niveles de 1928, hecho que ha sido preludio de las peores recesiones vividas en la historia. ¿Esta vez será diferente?

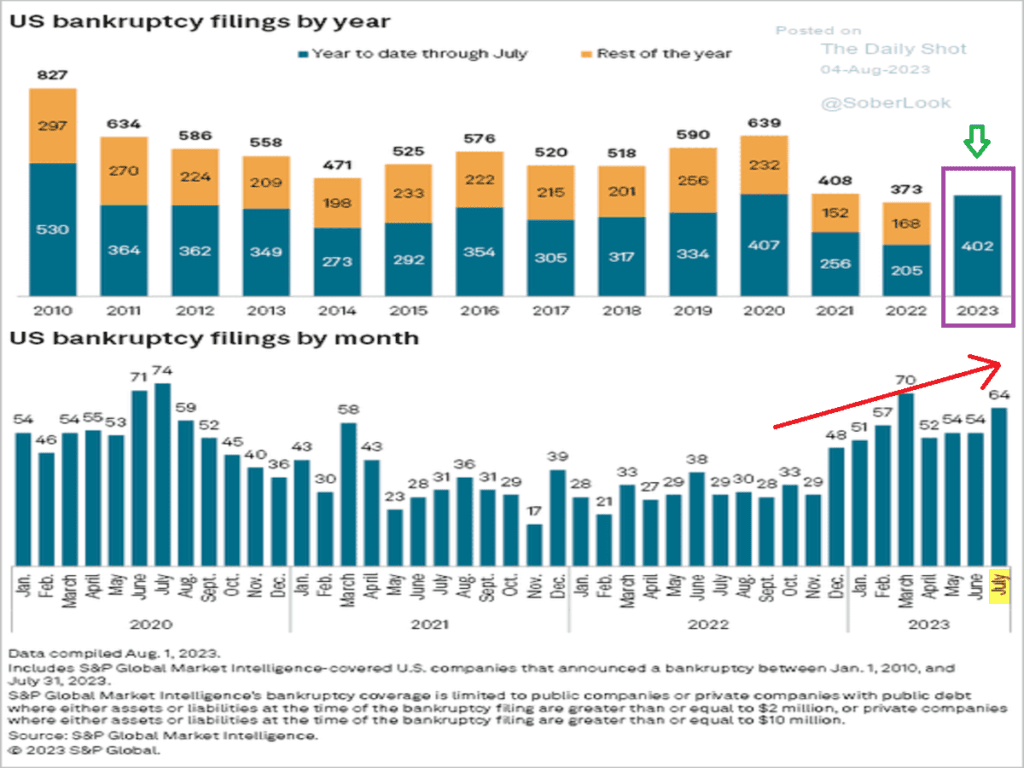

Como hemos comentado en repetidas ocasiones, esta situación está llevando al límite a muchas pequeñas y medianas empresas en Estados Unidos teniendo que tomar la decisión más dolorosa que es la de cerrar su propio negocio. La tendencia es clara y al alza (bancarrotas), por lo que nos hace pensar que lo peor está por venir, trasladándose a un mercado laboral que por ahora sigue resiliente.

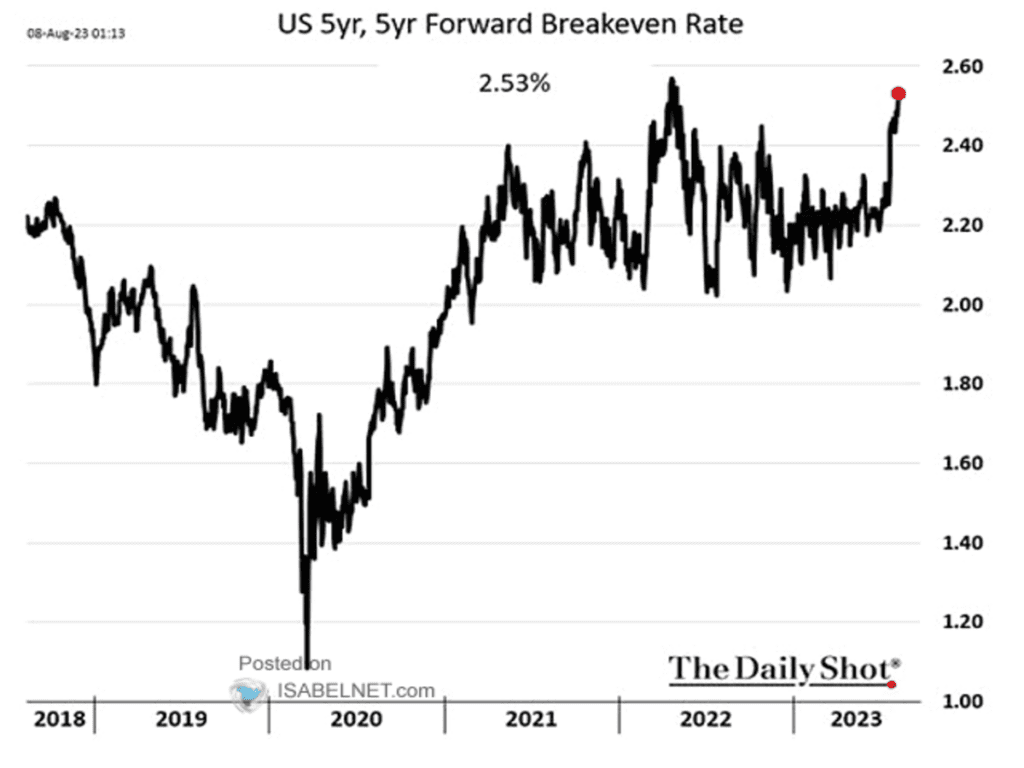

En un entorno complicado de lidiar donde las expectativas de inflación vuelven a empujar con fuerza (materias primas al alza) siendo un auténtico quebradero de cabeza para los bancos centrales que tendrán que seguir manteniendo unas políticas monetarias restrictivas si su objetivo es matar una inflación que entendemos seguirá siendo alta durante mucho tiempo, salvo tengamos un accidente en los mercados o bien una recesión más profunda de lo todo el mundo piensa a día de hoy.

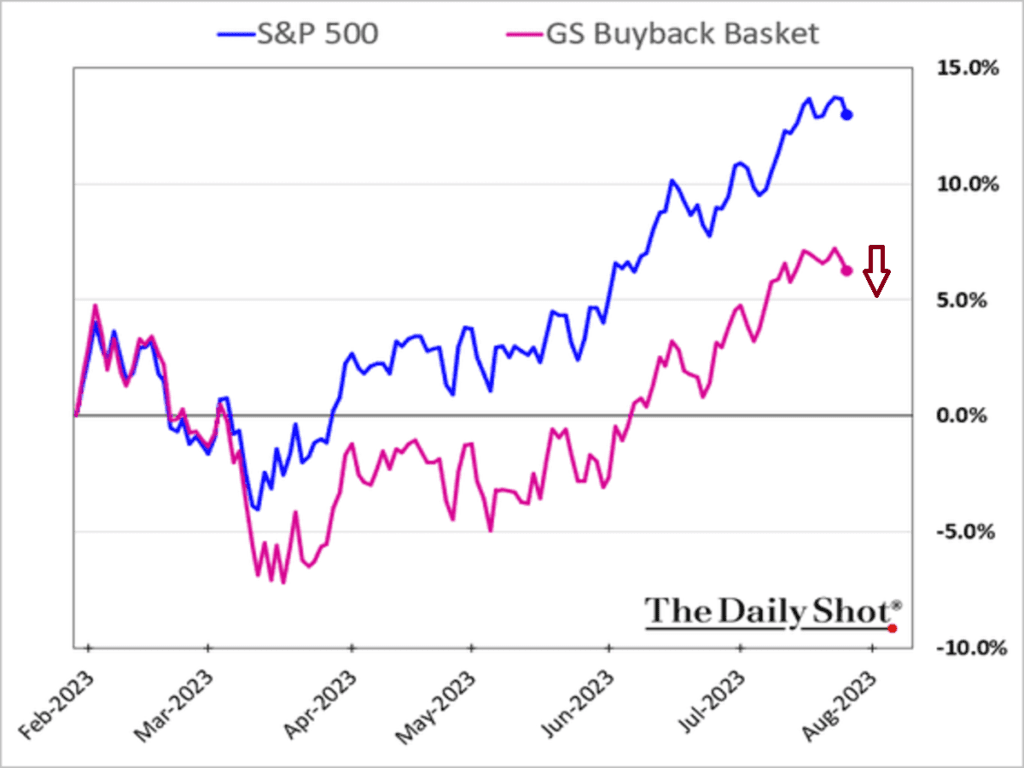

Un mercado, según Goldman Sachs, puede ir perdiendo paulatinamente uno de los motores más importantes que ha tenido en los últimos años, que es la recompra de acciones por parte de las propias compañías gracias a su ingente liquidez en caja, particularmente en las 7 magníficas tecnológicas (MATAMAN). Todo parece que los argumentos para seguir manteniendo los índices bursátiles al alza, se desvanecen sin que nadie presta atención.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

La corrección sigue su curso en el SP500 y, por ende, en la renta variable en general. Si bien, lo hace en aparente armonía y sin movimientos bruscos que puedan desatar el pánico. Sabemos, que los mercados se mueven lentamente hasta que todo se precipita en un instante. La ruptura del nivel de los 4.450 puntos del SP500, desataría la presión vendedora. Destacar, que las manos fuertes, están fuera de mercado desde el último tirón alcista.

MERCADO DE DIVISAS

Si los tipos de interés han sido los grandes protagonistas de la semana pasada, el índice DÓLAR se ha unido a la fiesta por su fortaleza rompiendo su tendencia bajista desde el mes de septiembre del año pasado. Si el movimiento al alza se consolida, los activos de riesgos deberían sufrir (y mucho).

MERCADO DE RENTA FIJA

Con los tipos de interés al alza y las presiones inflacionistas girándose con fuerza, los Bonos de Alto Rendimiento (deuda de empresas con mayor endeudamiento y peor situación financiera) deberían empezar a tener un peor comportamiento que el vivido durante los últimos meses. Nuestro escenario central es que se rompa el triángulo a la baja, provocando más tensionamiento en el mercado de crédito (de bonos/renta fija). Destacar, que las manos fuertes del mercado, están fuera de este activo.

MERCADO DE MATERIAS PRIMAS

Uno de los activos más damnificados (que puede sufrir más) con esta situación de mercado, es el metal precioso, ORO. Si bien, en una cartera bien diversificada, el ORO debería ser un activo de acumulación (con las caídas de precio), más por su descorrelación con otros activos que por ser un activo que nos aporte una rentabilidad extra a lo largo del tiempo. Como se puede observar, su precio (1.910$/onza) es similar al que cotizaba a mediados del 2.020.

No debemos olvidar que nos encontramos en los meses de peor comportamiento de los activos de riesgos por la estacionalidad del año (agosto y septiembre), momento apasionante en los mercados que todo puede desencadenarse rápidamente.

La situación ha cambiado drásticamente en las últimas 2 semanas donde la máxima atención se centra ahora mismo en la escalada de los tipos de interés que puede traer consigo episodios de volatilidad en los mercados que llevamos muchos meses sin verlos. ¿Calma antes de la tempestad?

En conclusión, estaremos atentos por si el mercado nos da la oportunidad de pescar en río revuelto, llegado el momento.

“Cuando los tiempos se ponen difíciles, no nos damos por vencidos. Nos levantamos”, Barack Obama.

¡Un saludo a todos y mucha suerte en las inversiones ¡