La renta variable global (especialmente, americana y europea) han desplegado un rally impresionante durante las últimas semanas y presentan síntomas de fatiga. En este sentido, un tramo tan vertical y poco consolidado como el experimentado por las bolsas en las últimas 4 semanas es un entorno peligroso para comprar y más bien propicio para aumentar la cautela ante un necesario descanso y consolidación de niveles al que previsiblemente asistiremos en próximas sesiones.

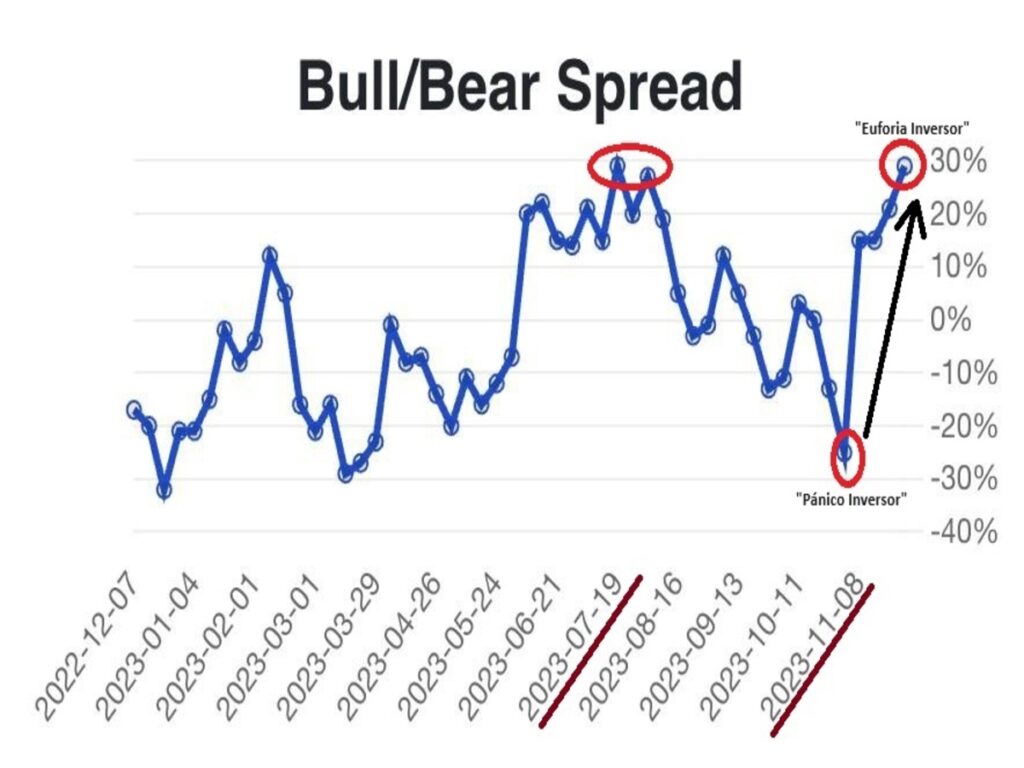

El S&P 500 se ha mantenido prácticamente plano durante más de 10 días donde el sentimiento se ha situado en la misma zona de codicia (CNN Fear & Greed Index) y los gestores de fondos activos han seguido aumentando la exposición a renta variable (el índice NAAIM tiene una lectura de 81). Dicha lectura es la más alta desde agosto. Esta combinación de elevada exposición y codicia ha precedido a importantes puntos de inflexión en el mercado.

Nos parece fascinante y totalmente irracional, el comportamiento del inversor a la hora de invertir en los mercados financieros. Si hace un mes, una gran parte del mercado estaba entrando en pánico por las caídas sufridas desde principios de agosto, ahora, en sólo pocas semanas, su sentimiento muestra una exaltación del optimismo donde compran alegremente el relato “soft landing” de la economía americana (y europea). Situación similar a la vivida a finales de julio de este año (antes de la corrección).

Tal como decía, John Maynard Keynes, “Los mercados pueden permanecer irracionales durante más tiempo que un inversor solvente”. Si bien, los mercados tienden a la racionalidad en el medio-largo plazo. Como hemos ido comentando en las últimas semanas, nos encontramos en “La Gran Contradicción: Tendencia vs Ciclo Económico”, donde no es fácil adoptar estrategias de activos cuando el trasfondo económico y fundamental advierten problemas en el horizonte. ¿Se estará gestando una gran trampa para los alcistas?

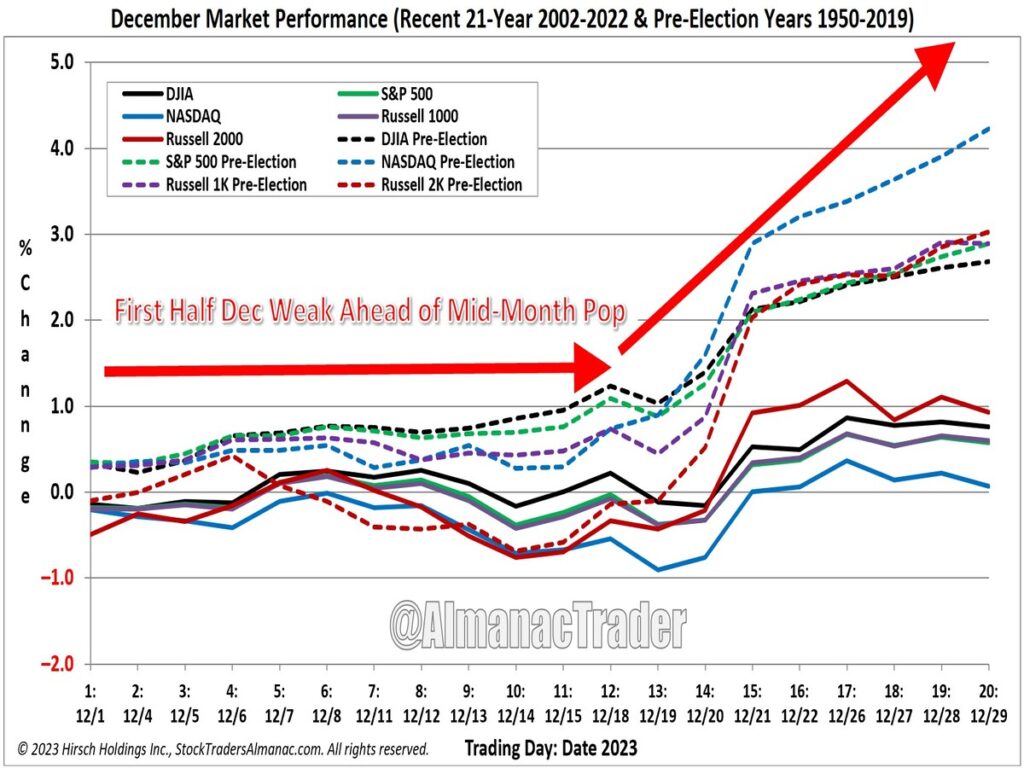

El comportamiento del mercado esperado para la recta final de año es similar al que ha desplegado de media en los últimos más de 20 años, un inicio de diciembre insulso y con ligera tendencia a la baja para después iniciar el famoso rally de navidad en la segunda mitad del mes. ¿Se repetirá la historia?

No obstante, es importante resaltar, la excepción a contemplar este año es que el mercado viene de desplegar un rally muy potente (el Nasdaq ha subido cerca de un 15% en un mes) y la consolidación/corrección esperada debería ser algo más profunda que la media reflejada en el gráfico anterior. Veremos.

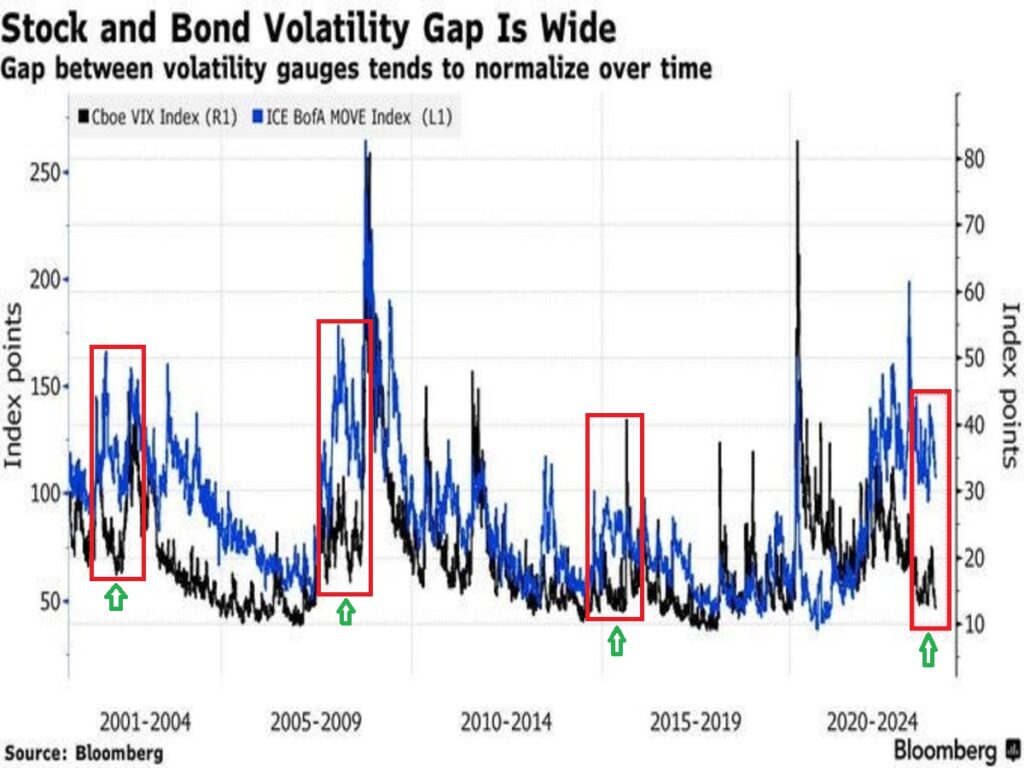

Las divergencias de los activos se amontonan y con ello, las turbulencias que pueden provocar en los mercados próximamente. Una de ellas, es la divergencia mostrada entre la volatilidad del mercado de bonos (MOVE) y el de acciones (VIX) que sugiere la posibilidad de un aumento de la volatilidad de las bolsas en cualquier momento. ¿Después de la calma (complacencia de los inversores), vendrá la tempestad?

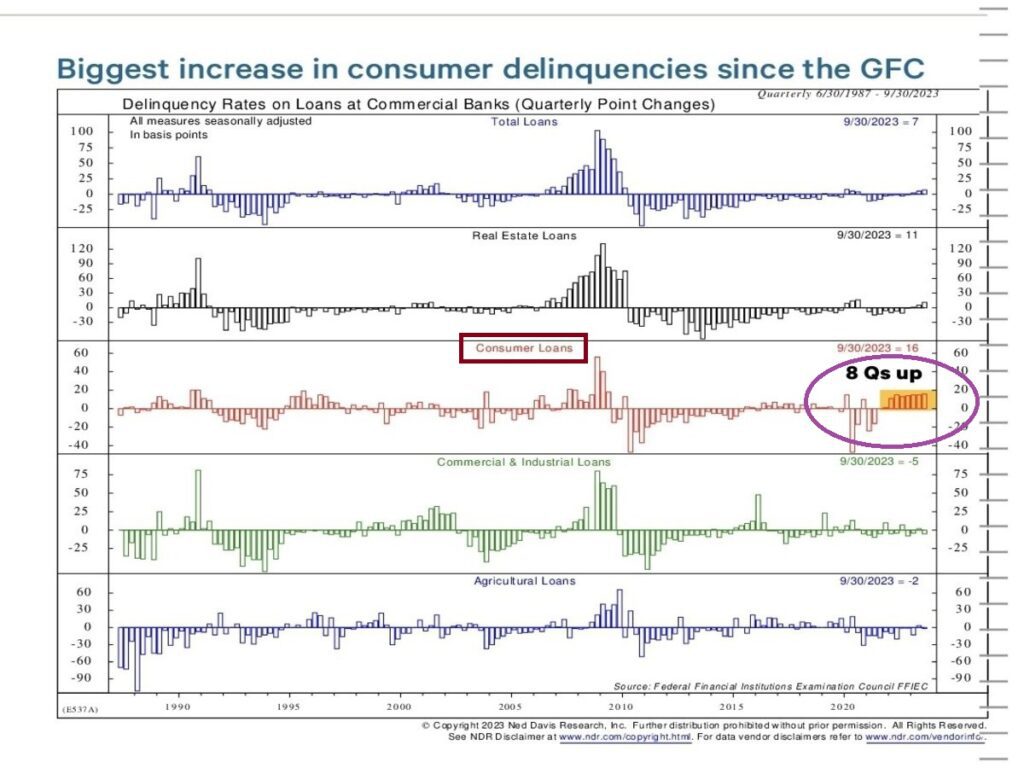

Mientras la alegría sigue en las bolsas (activos de riesgo), la situación financiera de las familias y consumidores continúa siendo difícil (cesta de la compra cada vez más cara, coste de la deuda disparado cuando el volumen de endeudamiento está en máximos históricos, aumento de la pobreza, caída del ahorro…) y la capacidad de cumplir con los compromisos de pago está empeorando.

La morosidad entre consumidores está creciendo y ha alcanzado el nivel más alto desde la crisis subprime liderada por los préstamos al consumo que acumulan 8 trimestres consecutivos de alzas. Recordar que el consumo aporta cerca del 70% a la formación del PIB en Estados Unidos. ¿Algo puede salir mal?

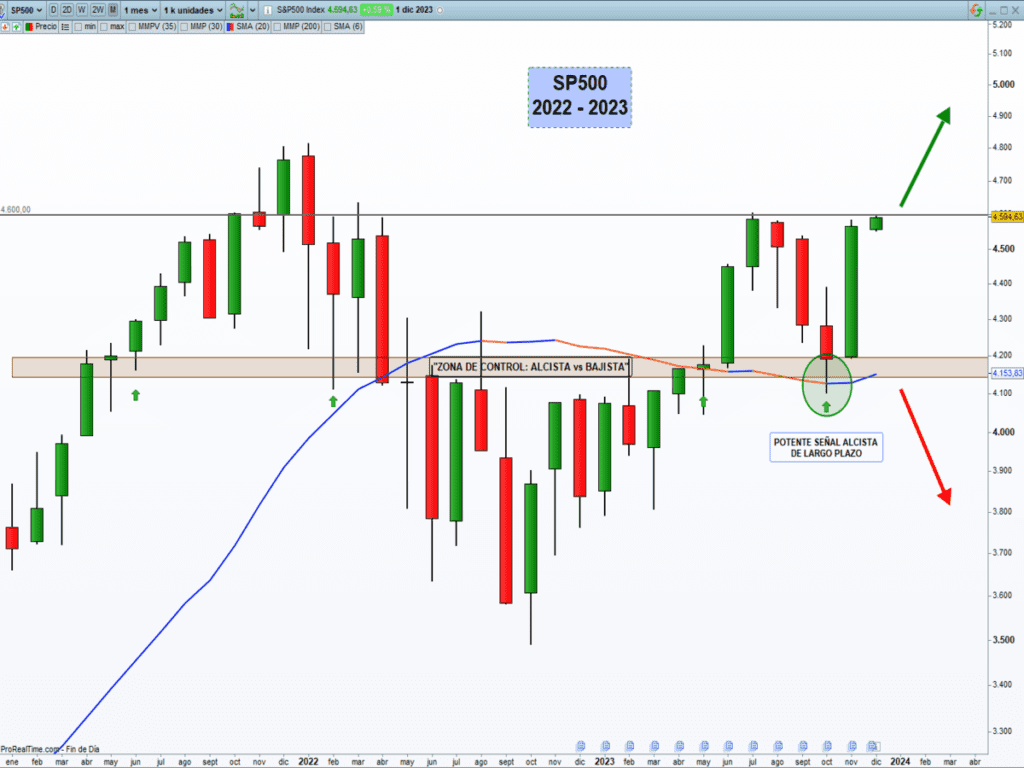

Aun siendo conscientes de que la situación económica global no es nada halagüeña y probablemente tenderá a empeorar en los próximos meses, muchos de nuestros clientes, nos preguntan si las subidas experimentadas en las últimas semanas, podrán tener continuidad en el medio plazo. Si atendemos únicamente al Price Action (lo que nos dice el precio de las cotizaciones) que nos ha avisado de una potente señal alcista en los mercados recientemente (nivel de 4.100 puntos del S&P500), el mercado después de experimentar una corrección saludable y necesaria próximamente, vía consolidación de tiempo incluida, lo más probable es que tienda a subir. “La tendencia es tu amiga”.

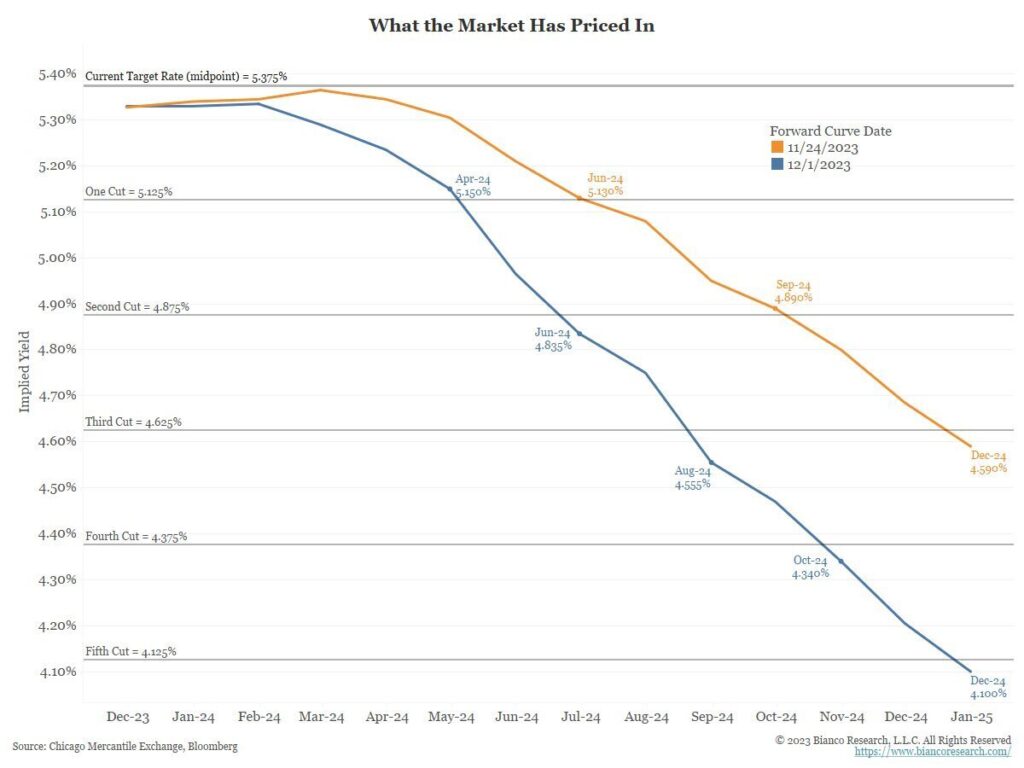

Si bien, deberíamos ir más allá, y conocer la razón principal porque el precio ha sido impulsado al alza como un cohete. El motivo se debe a la “expectativa del mercado” de que veremos 5 bajadas de tipos de interés hasta diciembre del 2024, mientras que hace pocas semanas, el mercado prácticamente no descontaba ninguna, al menos durante, la primera parte del año que viene. ¿No será que el mercado ha corrido demasiado rápido confiado de que los bancos centrales han logrado su objetivo (bajar inflación y no empeorar el mercado de trabajo) satisfactoriamente? Ahí está la cuestión que se resolverá en los próximos meses.

No queremos imaginar cualquier desviación inesperada de inflación al alza en los próximos meses, sería susceptible de originar volatilidad y ventas de activos de riesgos.

No obstante, analizando activos como el petróleo, nos está emitiendo señales (caídas en el precio=menor demanda global) de que la recesión puede ser una realidad más pronto de lo que muchos piensan, lo que podría provocar una deflación en los activos, poniendo en jaque a la economía global.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio rentabilidad-riesgo atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

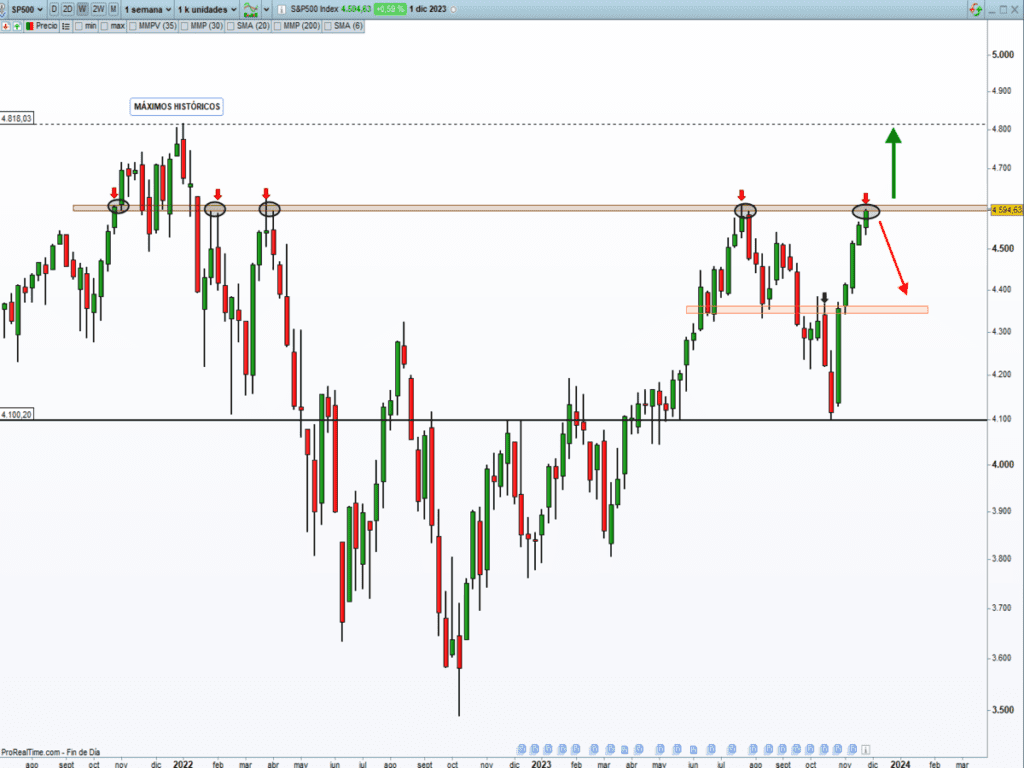

Comenzamos el mes de diciembre, sin la esperada corrección en las bolsas, pero en pleno enjambre de resistencias importantes, que seguimos pensando deberían actuar y ser tomadas como un descanso para los índices antes de que llegue Papa Noel.

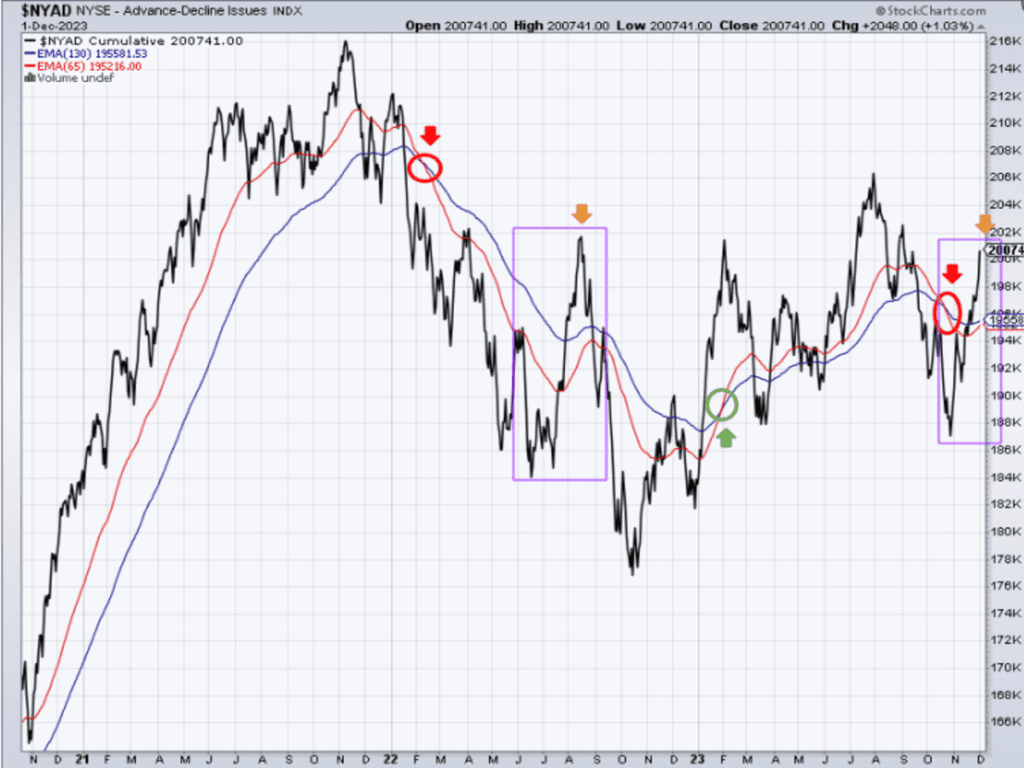

Es importante resaltar esta semana, que una de las condiciones necesarias para que el mercado tuviera una continuidad al alza de forma sostenible, pasaba irremediablemente porque la gran mayoría de valores (pequeñas y medianas compañías) tomarán el relevo, como así ha sido, en las últimas semanas. ¿Suficiente? La amplitud de mercado ha mejorado significativamente pero todavía no es suficiente para declarar oficialmente, una continuidad de alza de mayor envergadura. Un cruce de las medias móviles al alza descritas a continuación de la Línea AD (amplitud de mercado) daría mayor fiabilidad a este repunte vivido estas últimas semanas. Situación similar a la vivida en verano del 2022, donde finalmente no se cruzó las medias y el mercado retomó las caídas. #Payattention#.

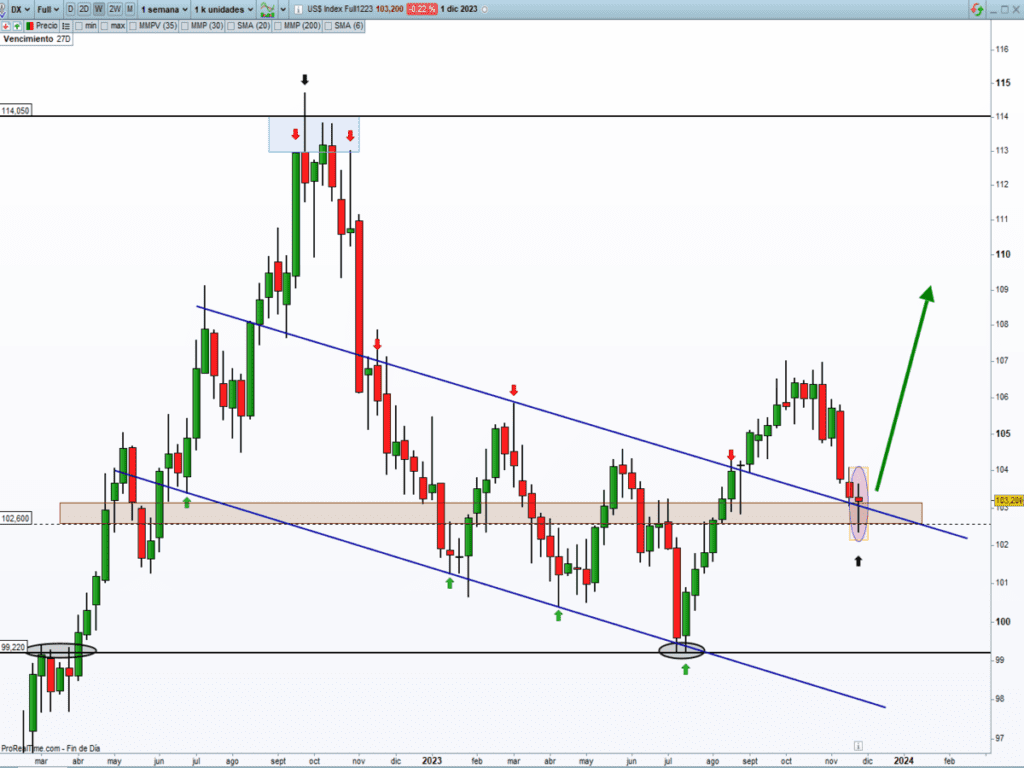

MERCADO DE DIVISAS

Mientas las bolsas han subido esta semana pasada, el DÓLAR ha mostrado fortaleza en un soporte relevante, lo que podría indicar una reanudación de su tendencia alcista. Su correlación negativa con los activos de riesgos, y si se confirma el giro al alza, actuaría de freno a los mercados de valores, tal como sucedió en octubre.

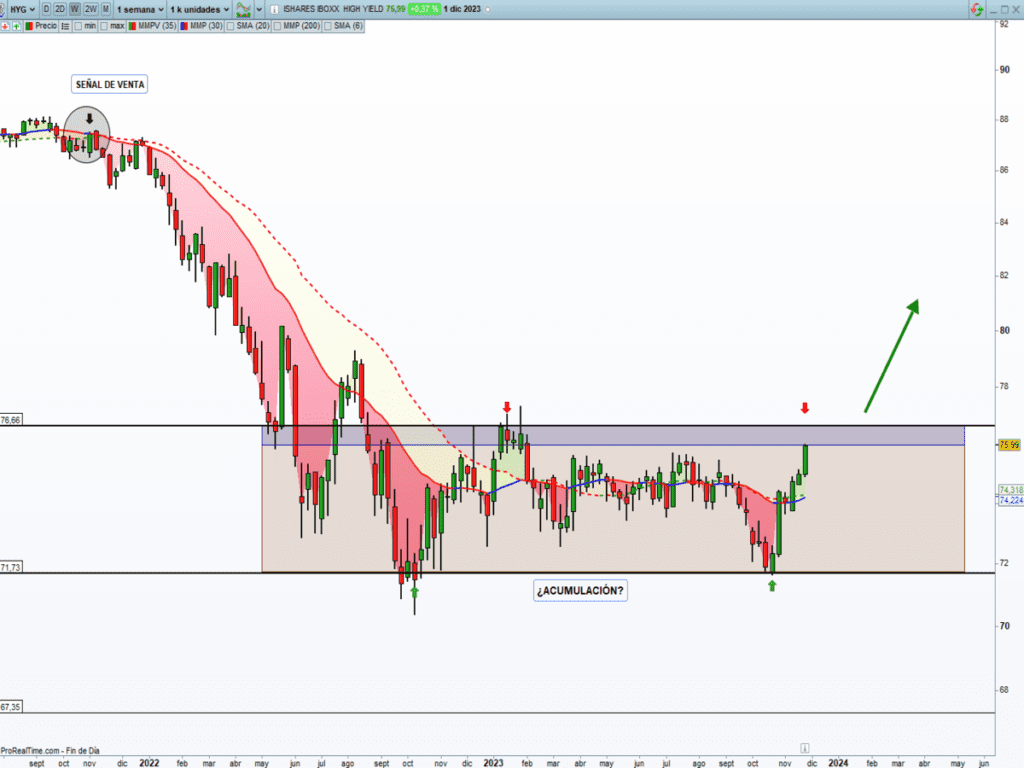

MERCADO DE RENTA FIJA

Los Bonos de Alto Rendimiento (bono basura), de menor calificación crediticia o rating de deuda, llevan sufriendo mucho desde la caída del mercado del pasado año 2022. En las caídas de semanas atrás con la corrección del mercado de valores, amenazaron con perder los niveles mínimos de octubre de 2022, pero desde finales de octubre se están recuperando con gran fuerza, aportando cierta calma al conjunto del mercado y facilitando el potente rally de las bolsas iniciado desde los mínimos del pasado 27 de octubre. Su seguimiento es de vital importancia para el mercado de crédito y por el potencial efecto dominó que podría ocasionar. Sin lugar a dudas, nos sorprende la vigorosa subida del precio de dicho activo, en un contexto económico bastante deteriorado. Si bien, una superación del nivel $77, nos abriría el camino a mayores alzas en los activos de riesgo. Todavía es pronto para sacar conclusiones definitivas, pero debemos prestar la máxima atención.

MERCADO DE MATERIAS PRIMAS

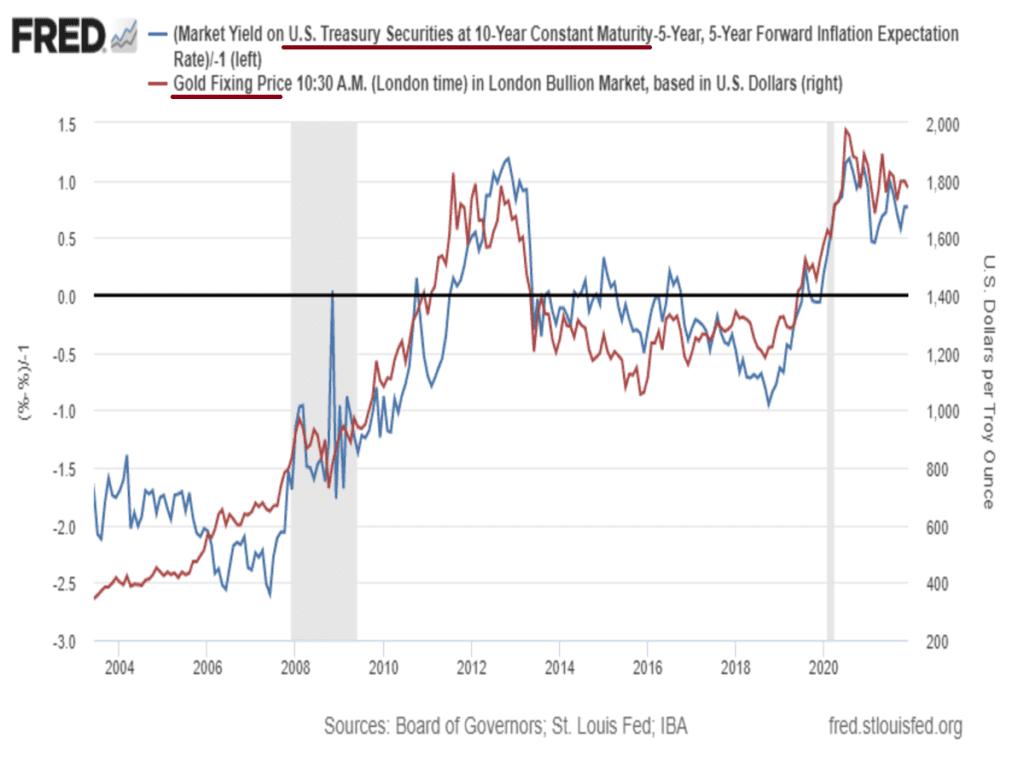

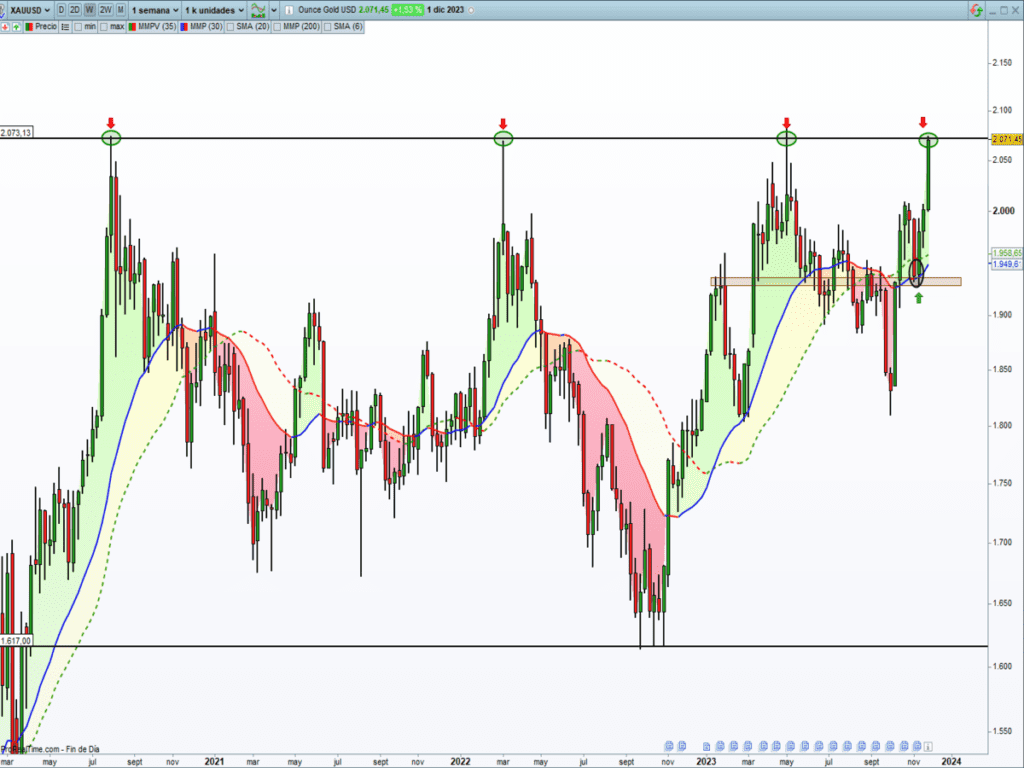

El ORO, es un activo que siempre nos ha gustado tener en cartera, el cual está a punto de romper máximos históricos y por ende, entraría en subida libre. ¿Y por qué defendemos enfáticamente tener oro en este contexto de mercado? La respuesta la encontramos en los tipos de interés reales (tipos de interés nominales menos expectativa de inflación) que son lo que mueven realmente el precio del metal precioso. En este punto, pensamos que en los próximos meses, deberían tener a la baja (motivo: recesión o inflación a la baja). Cuando los tipos de interés nominales descienden por debajo de la inflación (tipos de interés reales negativos), el dinero fluye hacia el oro, donde el inversor busca mantener su poder adquisitivo dado que los tipos de interés nominales no cubren la inflación reinante.

De ahí que la correlación «negativa» histórica, entre el Oro (rojo, siguiente gráfico) y los tipos de interés reales a largo plazo sea casi perfecta (azul, bonos soberanos a 10 años menos la inflación esperada a 10 años, datos invertidos por motivos didácticos). Se mueven de forma inversa, tipos de interés reales a la baja, el precio del oro, al alza. Viceversa.

Y cómo se observa, nos encontramos en un cuádruple techo de largo plazo, en el precio de oro, donde pensamos superará a lo largo de las próximas semanas/meses, con sus correcciones necesarias y saludables.

A pesar de la fuerte relajación de las condiciones financieras que han venido acompañadas por una alegría al alza de los activos de riesgo de forma desmesurada, seguimos manteniendo la idea de que el mercado necesita digerir la verticalidad de la subida, en modo corrección, para continuar el siguiente movimiento.

El desarrollo de esa consolidación/corrección esperada para el corto plazo, su profundidad y despliegue de pauta serán críticos para determinar la oportunidad de comprar renta variable, tal y como tuvimos la intención de hacer a finales de octubre y se nos escapó la ocasión desgraciadamente, por la virulencia del movimiento de las bolsas en el mes de noviembre que no nos dio la opción de entrar.

Invertir en los mercados financieros, requiere de mucha paciencia y disciplina, evitando el ruido mediático y, sobre todo, la presión “emocional” a la hora de tomar decisiones de inversión.

“Aquellos que no conocen la historia, están condenados a repetirla”, Edmund Burke.

¡Un saludo a todos y mucha suerte en las inversiones ¡