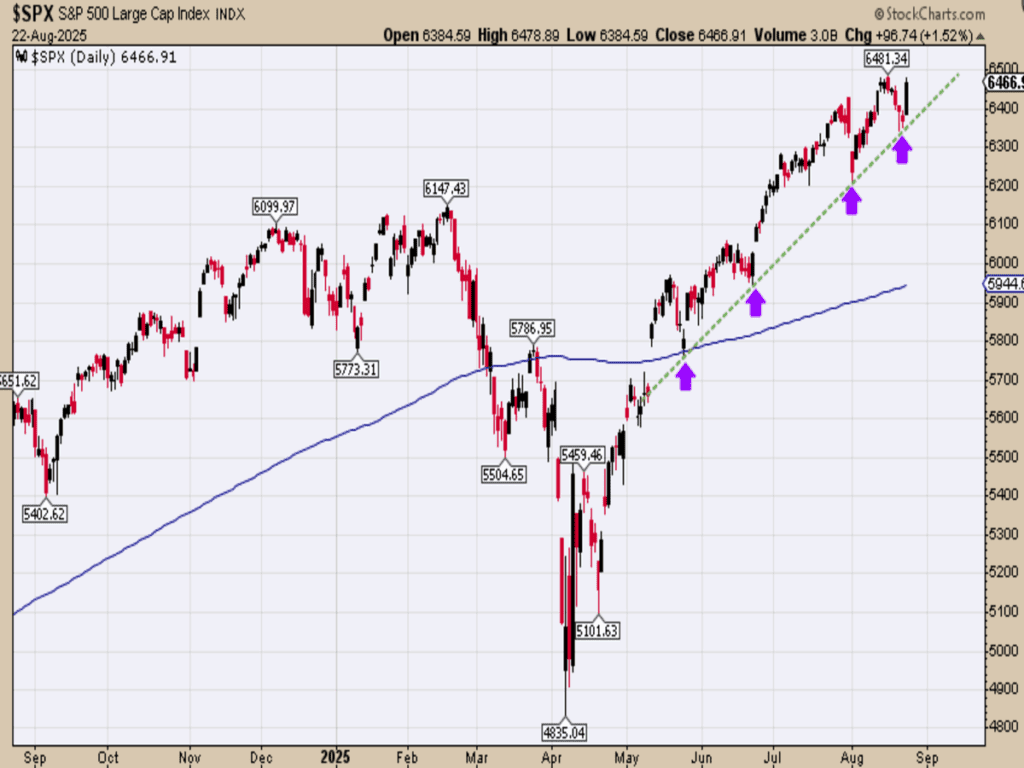

La caída sufrida por la volatilidad la semana pasada ha sido de cierta intensidad y junto con el fuerte rebote de las cotizaciones desde los mínimos del 1 de agosto han motivado el regreso de la complacencia y optimismo total de los inversores.

Ahora la lucha de poder se centra en saber quién tomará el control de la situación en las próximas semanas, especialmente en los meses de septiembre y octubre, si será la estacionalidad favorable de la volatilidad (caídas de mercado) o más bien, la fortaleza que presenta el mercado en estos momentos.

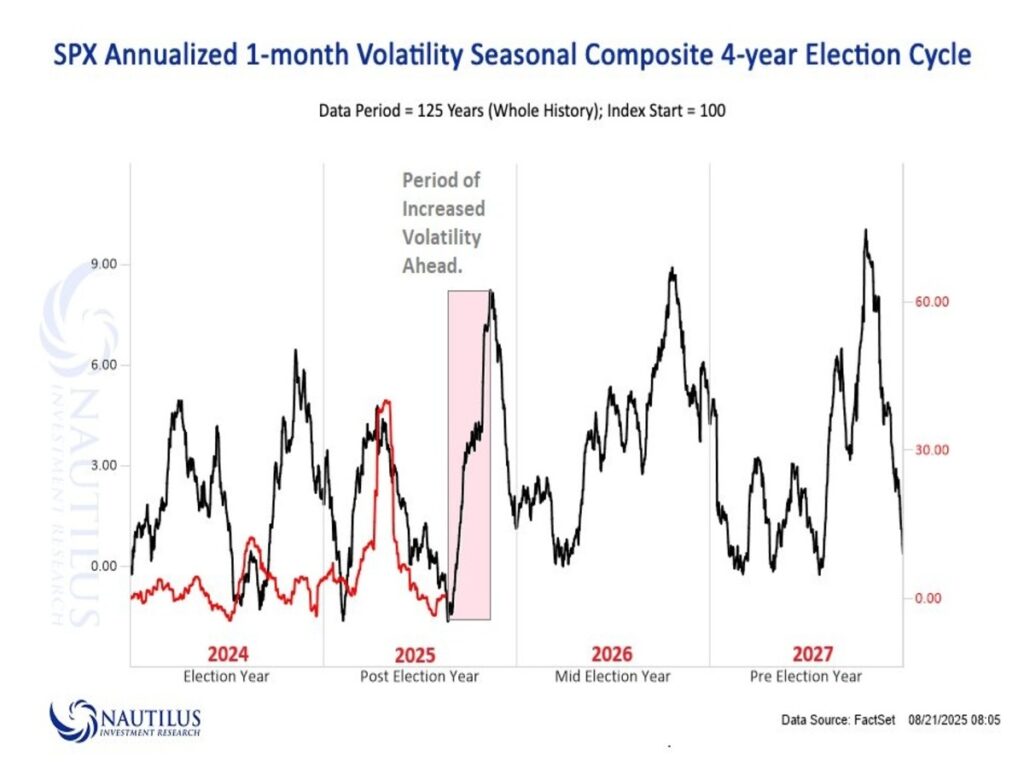

Por un lado, entramos en un período estacional históricamente de turbulencias para la renta variable, con especial énfasis, en los años postelectorales donde los episodios de repuntes de volatilidad son significativos.

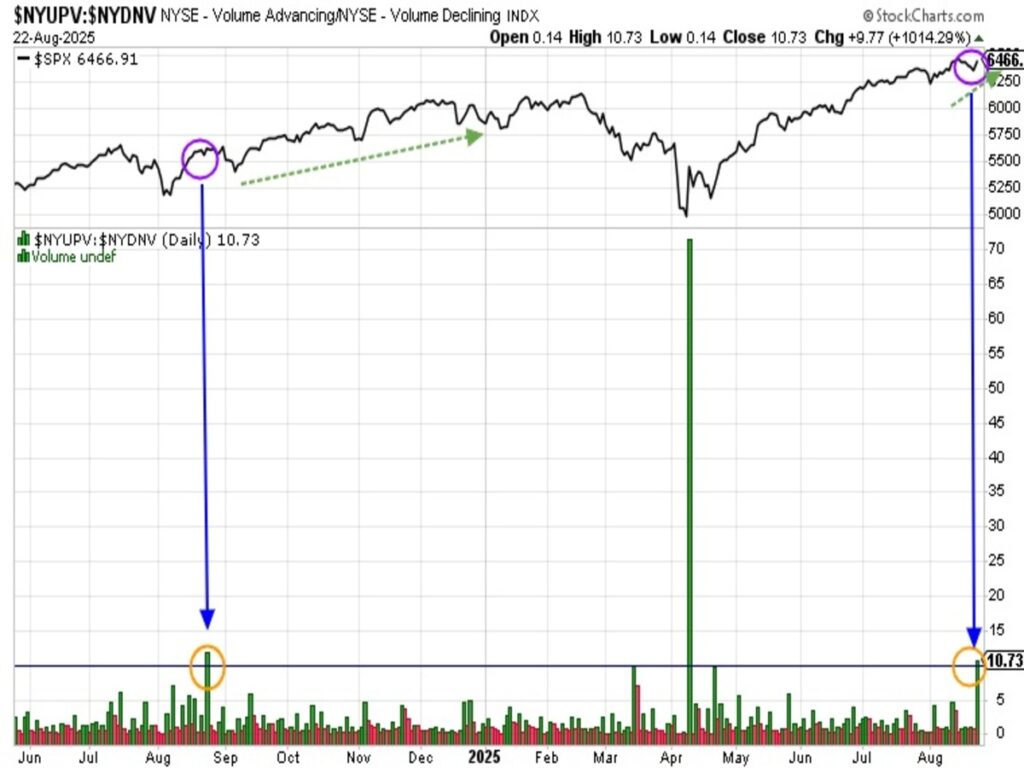

Por otro lado, observamos una abundante liquidez en el mercado, que está manteniendo al mercado en zona de máximos históricos y empujando a los precios al alza. Hecho, que se ha visto reflejado el viernes pasado, donde el volumen de las acciones que subían fue de casi 11 veces superior al volumen de las acciones que caían. ¡Síntoma de una fortaleza del mercado incuestionable!

¿Y qué hacemos en este entorno de mercado? El escenario correctivo que nos gustaría ver no se ha cumplido por ahora y la tendencia alcista sigue intacta. Si bien, y en base a lo anterior, quizás el mercado aproveche dicha estacionalidad negativa para que las bolsas puedan realizar algún reajuste en las cotizaciones que sería aprovechable para comprar o aumentar exposición de renta variable.

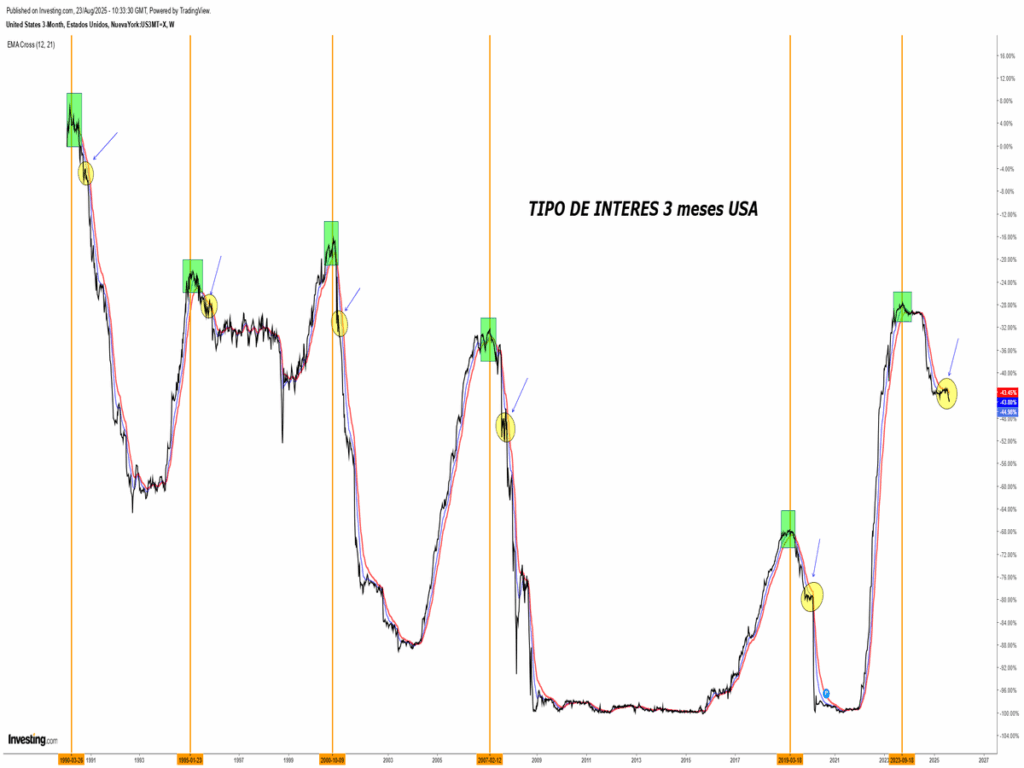

En otro orden de cosas, y desde el punto más estratégico (largo plazo), el mercado de bonos (renta fija) es otro factor importante a considerar por la incidencia de su comportamiento en los mercados de acciones. Más ahora, que Jerome Powell en el simposio de Jackson Hole mostró un discurso más dovish y más predispuesto a bajar tipos en la próxima reunión de la Reserva Federal.

En este sentido, el tipo de interés de 3 meses de Estados Unidos suele ser un buen indicador adelantado de lo que hará la Reserva Federal en los próximos meses.

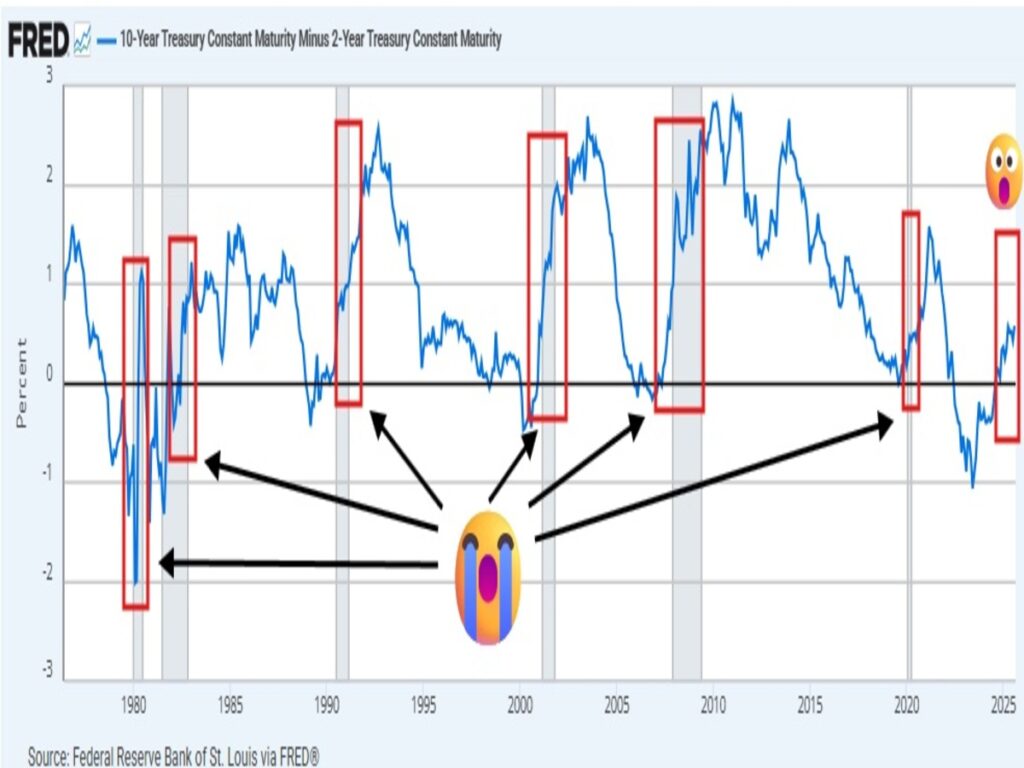

En este sentido, durante el año 2023 se habló en multitud de medios los efectos devastadores de la inversión de la curva de tipos de 2/10 años de Estados Unidos que suele venir acompañada de recesiones económicas, pero la clave no está en la inversión sino en la posterior desinversión de la misma, cuando los problemas económicos se incrementan, y es lo que está sucediendo a día de hoy.

Si la Reserva Federal bajara los tipos de forma consistente (sólo puede controlar la parte corta de la curva a plazo máximo de 2 años) y los tipos de interés de largo plazo sigue aumentando (presiones inflacionistas), provocaría que el diferencial aumentaría y la historia nos enseña que existiría una alta probabilidad en los próximos meses de ver una recesión económica de gran calado, y, por ende, un potencial mercado bajista. ¿La FED lo evitará?

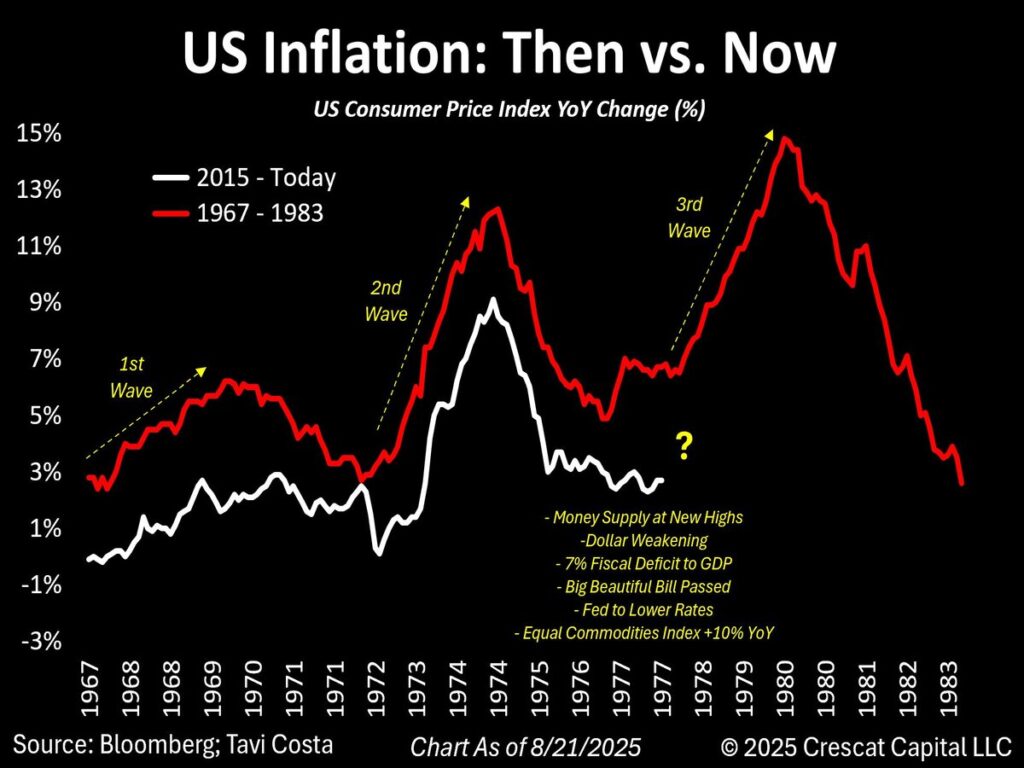

La gran incógnita por la comunidad inversora será si las bajadas de tipos que el mercado empieza a descontar junto a una política arancelaria que todavía no ha mostrado sus efectos serán el preludio de otra ola de precios al alza que podría poner en jaque a la economía mundial. Veremos.

Las tendencias de los activos, incluso en el mercado de divisas, generan sus propias inercias de medio plazo que se retroalimentan con el paso de tiempo fraguando la idea de que son inquebrantables y han venido para quedarse.

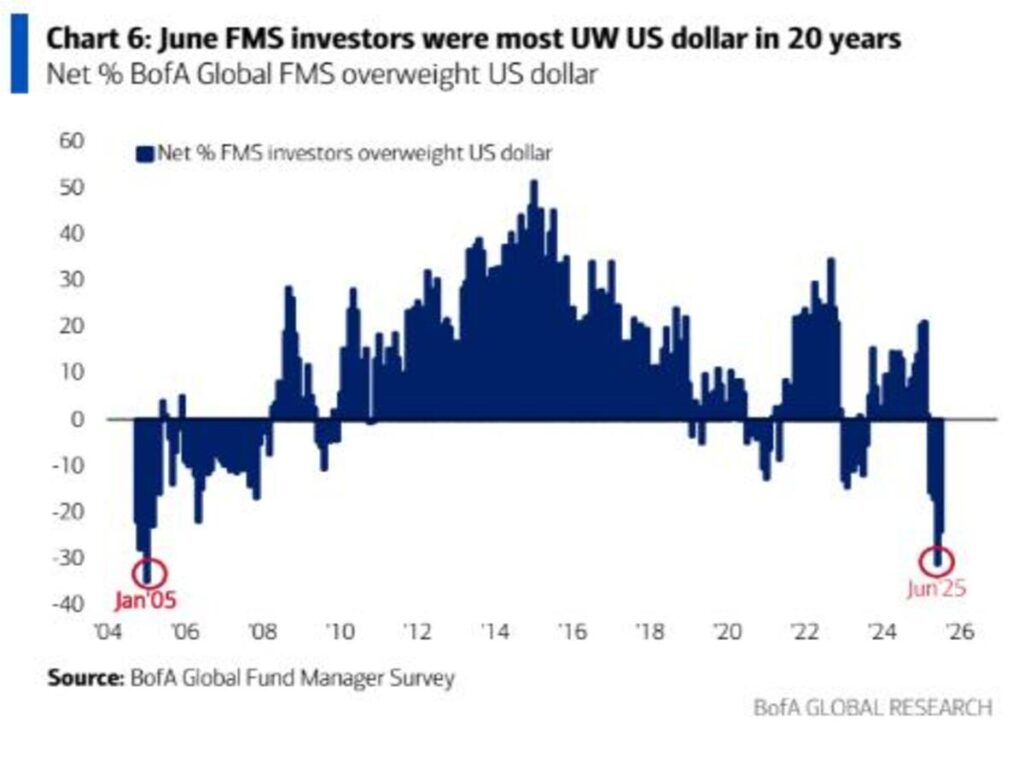

Es la sensación que existe actualmente en el índice dólar donde los inversores muestran un pesimismo extremo y un posicionamiento bajista para el dólar no visto desde hace 20 años. Los desequilibrios de la economía americana, así como las proyecciones a futuro (potencial bajadas de tipos de interés de la Reserva Federal) están invitando a los inversores a reducir su exposición estructural al dólar, movimiento apoyado por Trump para estimular su comercio exterior y reducir sus déficits comerciales con el resto del mundo ¿Momento de tener una opinión contraria?

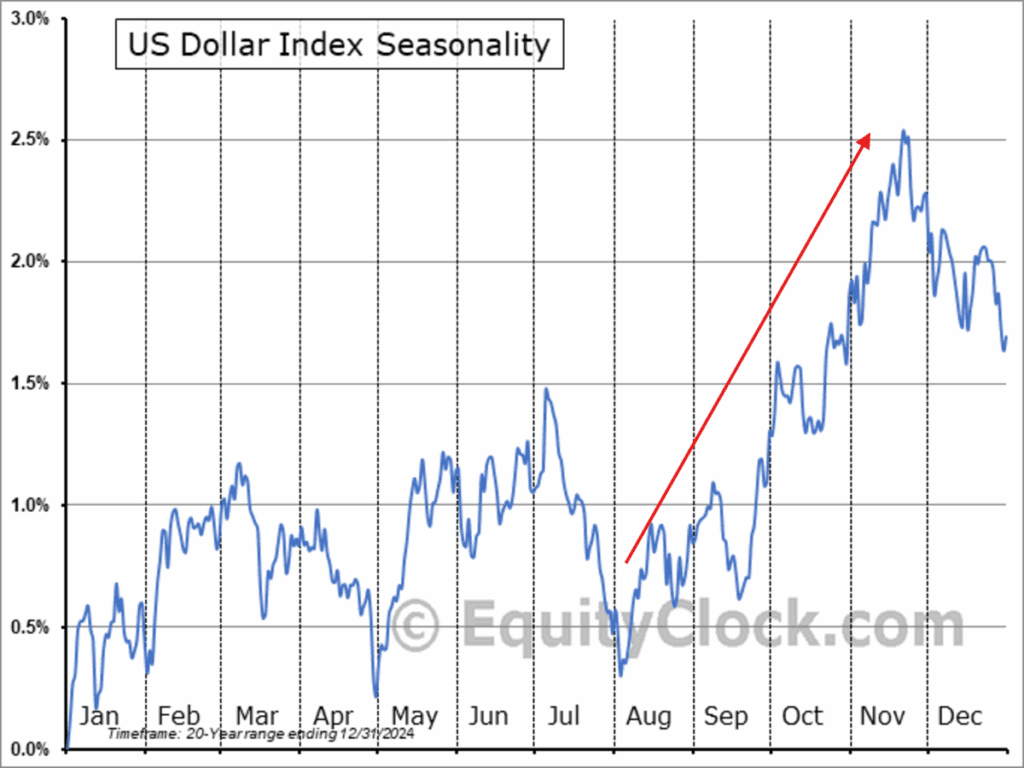

Las condiciones, de sentimiento y posicionamiento extremos bajistas, sugieren un giro del dólar al alza para los próximos meses que vendría justificado por una estacionalidad favorable para el billete verde.

En este contexto que nos movemos, la batalla está servida. Mientras las bolsas mantienen una fortaleza indiscutible (abundante liquidez), cotizando en zona de máximos históricos con la inercia alcista de seguir conquistando niveles más altos, entramos en una estacionalidad convulsa e históricamente desagradable para las bolsas.

Iremos monitorizando la situación de mercado y observando con detalle si los índices perforan a la baja las directrices alcistas que han venido dirigiendo los ascensos recientes lo que previsiblemente saltarán multitud de órdenes de venta y debería comenzar un período de consolidación/corrección saludable.

“La espera es la parte más difícil”, Tom Petty.

¡Un saludo a todos y mucha suerte en las inversiones ¡