Las bolsas han entrado en una fase de desconcierto total y despiste para la mayoría de los inversores y profesionales del sector. Después de unas subidas imponentes desde octubre, en diciembre alcanzaron techo y han dibujado rangos laterales durante alrededor de un mes. Si bien, esta semana han vuelto a desplegar un tramo alcista conduciendo al índice de referencia mundial, el S&P500, a máximos históricos, después de más de 2 años.

A pesar de esos máximos históricos, observamos que la desconexión es total entre sectores y nos resulta muy llamativa, teniendo en cuenta un período de tiempo adecuado para poder valorar con cierto rigor, que son los 5 años.

Entendemos que detrás de este movimiento exponencial, la llegada de la Inteligencia Artificial generativa está jugando un papel fundamental, el cual podría catalogarse como la cuarta fase de la revolución digital. Los mercados se mueven por expectativas y mientras la fiesta siga viva, los precios podrían seguir escalando posiciones (“La tendencia es tu amiga”). Si bien, nuestra experiencia (la historia) nos dice que una escapada alcista tan intensa como la vivida en los últimos meses donde cada vez el FOMO busca más participantes que se unan al movimiento, suelen venir seguida de una corrección igualmente rápida y vertical. ¿Burbuja tecnológica 2.0?

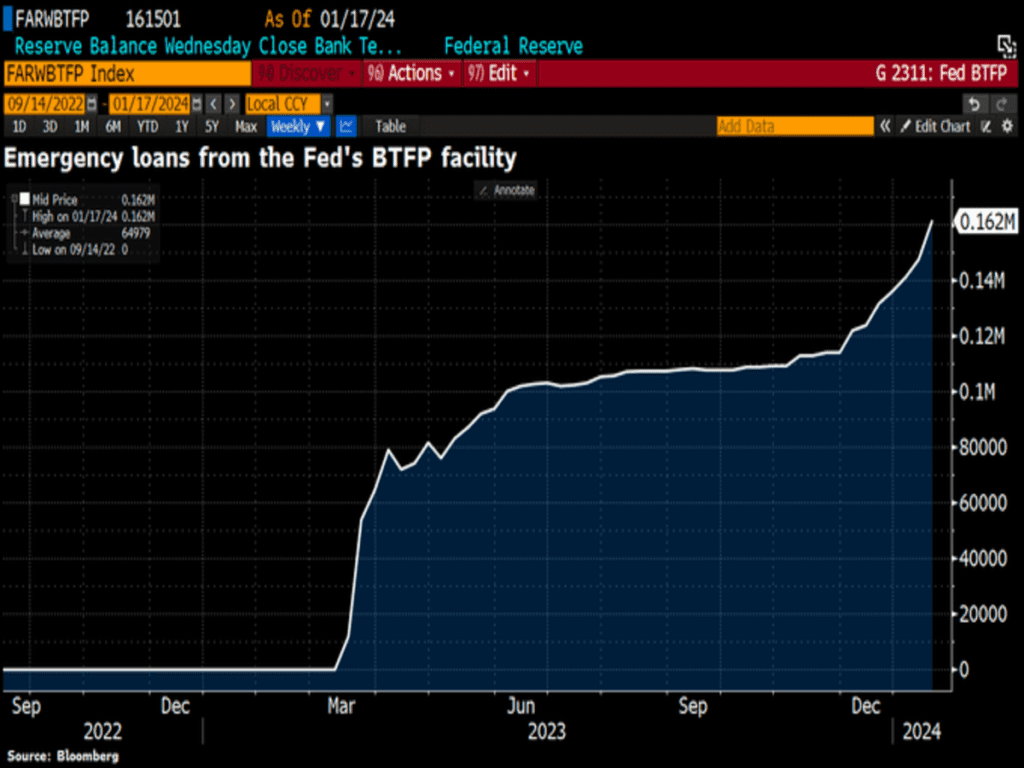

Por otro lado, tal y como hemos comentado en los artículos recientes, cuando la Reserva Federal abre la ventana de la liquidez, obra el milagro de sostener y empujar al alza las cotizaciones, sin tener en cuenta ningún aspecto de la economía real. En estas últimas jornadas, el programa de rescate bancario “Bank Term Funding Program”, se ha vuelto a incrementar hasta niveles máximos, siendo un gran aliado para los mercados. ¡¡¡ Don´t fight the Fed !!!

Es importante destacar, que mientras la sabia del mercado, la LIQUIDEZ, siga bombeando como lo ha hecho recientemente, la escalada alcista de las cotizaciones es inevitable. ¿Es sostenible en el tiempo? Aún es pronto para saberlo, pero sabemos que en marzo termina dichos programas monetarios (RRP Y BTFP) y al ritmo que van, las reservas se están agotando de forma drástica.

No obstante, el mercado podría está barajando la posibilidad de que, una vez finalizados los actuales programas, se pondrán en marcha otros, con la intención de mantener viva la llama de los mercados, teniendo en cuenta que estamos en un año electoral. ¡Prestaremos la máxima atención!

Parece que todo está en calma (¿antes de la tempestad?), incluso en el mercado de deuda corporativa donde los diferenciales de crédito se encuentran en niveles de mínimos. Si bien, se observa una divergencia entre los diferenciales de los Bonos de Alto Rendimiento (basura) vs los Bonos de Calidad. ¿Podría estar anticipando el incremento de los diferenciales de los Bonos de Alto Rendimiento problemas en el mercado de crédito, en un futuro no muy lejano?

No se puede cuestionar que vivimos un contexto económico atípico e irracional, donde la intervención de las autoridades en la economía y mercados, a través de políticas fiscales ultra expansivas y de monetarias de liquidez a chorros, ha impedido el normal funcionamiento de ambos, evitando recesión económica y también un mercado bajista en las bolsas.

La intensidad de la manipulación de las bolsas, lo llaman apuntalamiento, ha propiciado un verdadero boom de las cotizaciones y los índices cotizan en niveles máximos históricos.

Sabemos que a la mayoría de nuestros clientes y en general a los inversores, no tienen especial interés en conocer el “cómo ocurre los acontecimientos y sus implicaciones” sino “cuánto se gana o se pierde en las decisiones de inversión que realizamos”.

Hemos estudiado multitud de teorías de los mercados, pero nuestra experiencia nos dice que, en el medio plazo, los precios de las cotizaciones tienden a alinearse con los factores macro. ¿Será esta vez diferente?

El hecho de que NO se haya producido una corrección o una recesión económica no significa que no puedan suceder en el futuro (¿cercano?) y existen motivos para la precaución. La normalización de la curva de tipos, evolución de la tasa de paro o sentimiento del consumidor (diferencial entre expectativas y condiciones actuales) están en niveles coincidentes con las presentadas al inicio de las últimas recesiones.

Por tanto, seguimos manteniendo una VISIÓN ESTRTATÉGICA / ESTRUCTURAL de CAUTELA frente al mercado, dado que la probabilidad de un retraso en el momento previsto para las bajadas de tipos, riesgo de ligeros brotes inflacionistas en próximos meses, de regreso del «higher for longer» y de una eventual contracción de la economía continúan vigentes.

Si bien, y una vez aprendida la lección el año pasado, entendemos que el PRICE ACTION debe tener un papel importante a la hora de invertir. Desde este punto de vista, estuvimos a punto de subirnos en renta variable a finales de octubre, pero se nos escapó la oportunidad por unos pocos puntos (esperábamos mayor pánico vendedor que no sucedió) y desde finales del año pasado, seguimos esperando una corrección en los precios para poder valorar la entrada.

En este sentido, el mercado se suele comportar irracionalmente tanto a la baja como al alza, pero nuestra experiencia nos dice que correr detrás del precio (mercado), no suele ofrecer una buena recompensa en el medio plazo. ¡¡¡La paciencia siempre tiene sus frutos!!!

¿Y ahora qué? Si tenemos en cuenta que nos encontramos, en un año electoral en los Estados Unidos, el mercado suele ofrecer oportunidades de entrada (vía correcciones) que deben estar presentes en nuestra ruta de cara a este año, teniendo en cuenta que suele ser un año con sesgo alcista. En este sentido, en pocas semanas, deberíamos ver alguna de cierto interés para entrar. Veremos.

Sólo acaba de comenzar el año, y lo que aparentemente todo es armonía y alegría para los activos de riesgo, cualquier cambio en la política monetaria de los Bancos Centrales, podría venir acompañado de momentos de estrés/volatilidad en los mercados. Como hemos dicho, no es oro todo lo que reluce, y las maniobras de las autoridades para mantener artificialmente a flote la economía y sostenidos los mercados, no son políticas de éxito de largo plazo, muy al contrario.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio rentabilidad-riesgo atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

El proceso correctivo que llevamos comentando hace unas semanas, sigue sin aparecer (todo lo contrario), donde los mercados siguen “apuntalados” por los chorros de liquidez que provienen de los programas monetarios comentados (RRP y BTFP). ¿Hasta cuándo? Sabemos que la fecha de caducidad de ambos, es en marzo y el depósito se agota. Veremos si la Reserva Federal, se inventa otros nuevos métodos o programas para seguir inyectando liquidez o no. En caso de que sí, el mercado de valores estaría sostenido y cualquier corrección, sería una oportunidad de compra. Por ahora, es pronto para saberlo, pero la realidad es que el PRECIO y su tendencia es nuestra única guía.

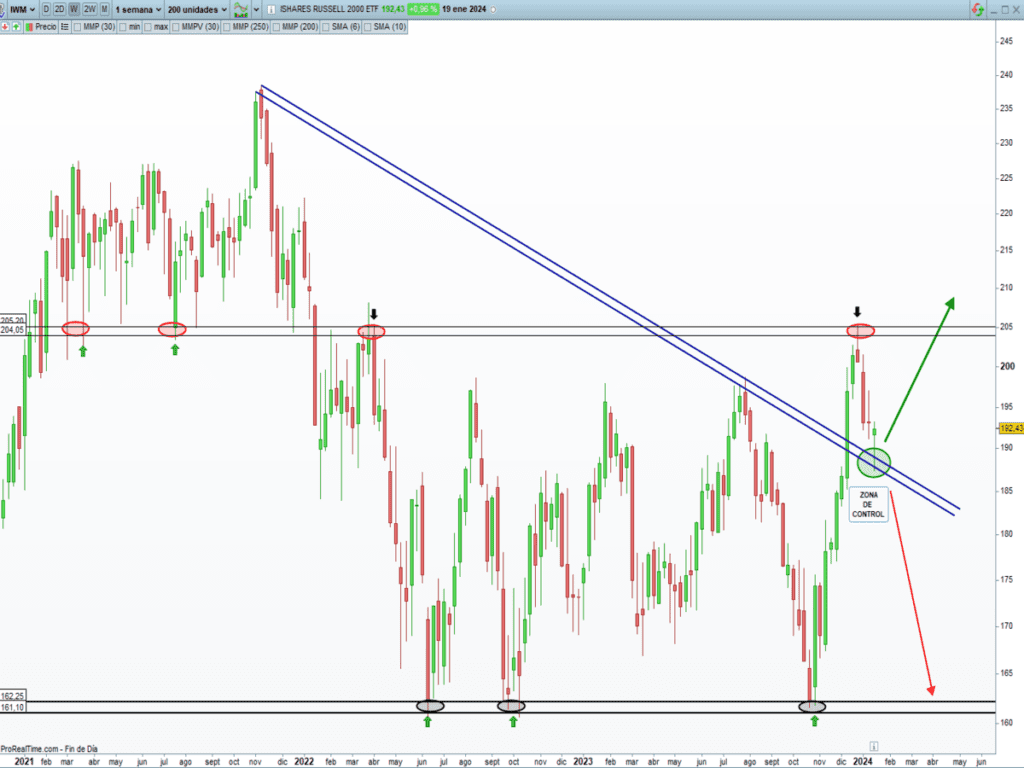

Si nos fijamos en lo que ha ocurrido en las pequeñas y medianas compañías, nos ha enseñado el movimiento que esperábamos (zona de control), como escenario más probable. Llegado a este punto, si se gira al alza (la vela semanal nos invita a eso), podríamos estar en la antesala de un mejor desempeño con respecto al resto del mercado. Recordar que el índice de pequeñas y medianas compañías (Russell 2000), todavía se encuentra a un 20% de sus máximos históricos, por lo que el potencial es interesante.

¡¡¡NOVEDAD!!!

Esta semana, os traemos esta idea de inversión (no es una recomendación de compra).

Se trata de la compañía: INFOSYS, LTD.

DESCRIPCIÓN DE LA COMPAÑÍA:

Infosys, LTD es una empresa multinacional con sede en la India y se constituyó en 1.981. Ofrece servicios de tecnologías de la información y consultoría.

PARÁMETROS FINANCIEROS:

Capitalización Bursátil: USD 82,13 B Ventas: 14% (CAGR 10a)

Precio Entrada: USD 19,99 Margen Operativo: 25% (CAGR 10a)

Precio 52 Últimas Semanas: 14,71 – 20,06 BPA: 11% (CAGR 10a)

Beta: 0,62 // Deuda Neta: (0,35x) // FCF (2023): $ 2.435 millones

Dividendo anual: USD 0,3623/acción (1,81%)

ANÁLISIS TÉCNICO – CUANTITATIVO:

MERCADO DE RENTA FIJA

El desarrollo del movimiento al alza de los tipos de interés esperado, sigue su curso. Con sus idas y venidas, mantenemos nuestra visión de ver los tipos algo más arriba (precio más abajo), en lo que se refiere al T-note o Bono Americano a 10 años. Los niveles de 4,40-4,50% serían muy interesante para posicionarnos en el lado largo de la curva, pensando a unos años vista.

MERCADO DE DIVISAS

Otro activo, el DÓLAR, ha mostrado el camino que habíamos diseñado en las últimas semanas. Una apreciación del billete verde, sigue siendo nuestro escenario más probable para el corto plazo (semanas). Si bien, dicho movimiento no ha venido acompañado por una caída de la renta variable. Eso nos reafirma que los chorros de liquidez de los programas de la Fed, están distorsionando el devenir de los mercados de valores.

MERCADO DE MATERIAS PRIMAS

Como hemos comentado recientemente, nos gusta el movimiento de estabilización de las cotizaciones de las materias primas y en especial, el del PETRÓLEO. Un repunte del oro negro, podría traer consigo presiones inflacionistas.

El impulso monetario a través de inyecciones de liquidez (programa BTFP de rescate a los bancos -BTFP- o reducción de la cuenta de Repo Inversos -RRP-) conduce, como decíamos más arriba, a las bolsas a máximos históricos.

En este contexto “manipulado”, NO podemos negar la tendencia alcista actual de los índices, la cual puede continuar subiendo y, de hacerlo con la fuerza qua han demostrado en el rally de noviembre/diciembre, los índices son susceptibles de desarrollar un tipo de pauta denominada “Blow Off Top”, caracterizada por una escapada alcista intensa de las cotizaciones con participación masiva de los inversores, seguida de una corrección igualmente rápida y vertical.

¿Cuál es la ESTRATEGIA que llevaremos a cabo en esta situación de mercado?

1) NO correr detrás del precio, dado que, a mayor verticalidad de la subida, las caídas a posteriori, serán de igual o de mayor envergadura. Pensar lo que ocurrió en enero del 2018 y lo que sucedió, al mes siguiente.

2) Correcciones de cierta magnitud, valorar la entrada. El precio manda. Febrero y marzo, estacionalmente son meses desfavorables para la renta variable (año electoral). ¿Oportunidad de entrada?

“Si no quieres repetir el pasado, estúdialo”, Baruj Spinoza.

¡Un saludo a todos y mucha suerte en las inversiones ¡