Desde que estallará la crisis financiera de 2007 se ha hablado mucho del “Momento Minsky” y sus desastrosas repercusiones en los mercados financieros. Ahora vuelve a sonar con fuerza dada la excesiva complacencia de los inversores en el mercado de crédito.

¿En qué consiste dicho “Momento Minsky”? El autor de dicha teoría, Hyman Minsky, basaba sus estudios en que el sistema financiero empieza a deteriorarse en su mejor momento de estabilidad (cuando todo el mundo puede hacer frente a sus deudas), a causa del exceso de confianza, se relaja la valoración de riesgos y ello provoca un sobreendeudamiento general, hasta que el desplome llega, disparándose los diferenciales de crédito y produciendo una cadena de impagados, poniendo a la economía al borde del abismo.

Tal y como hemos ido comentando las últimas semanas, los inversores raramente se muestran tan alcistas como ahora y el sentimiento de optimismo de que todo está bajo control hacen que los diferenciales de crédito se sitúen en niveles no vistos desde justo antes de la crisis financiera del 2008.

El entusiasmo del inversor no suele ser buen consejero y menos en los extremos, más bien al contrario. Cuando el sentimiento se inclina de manera excesiva en favor de subidas o bajadas de precio de un activo, es habitual que el mercado se comporte de manera contraria. La Teoría de Opinión Contraria suele funcionar.

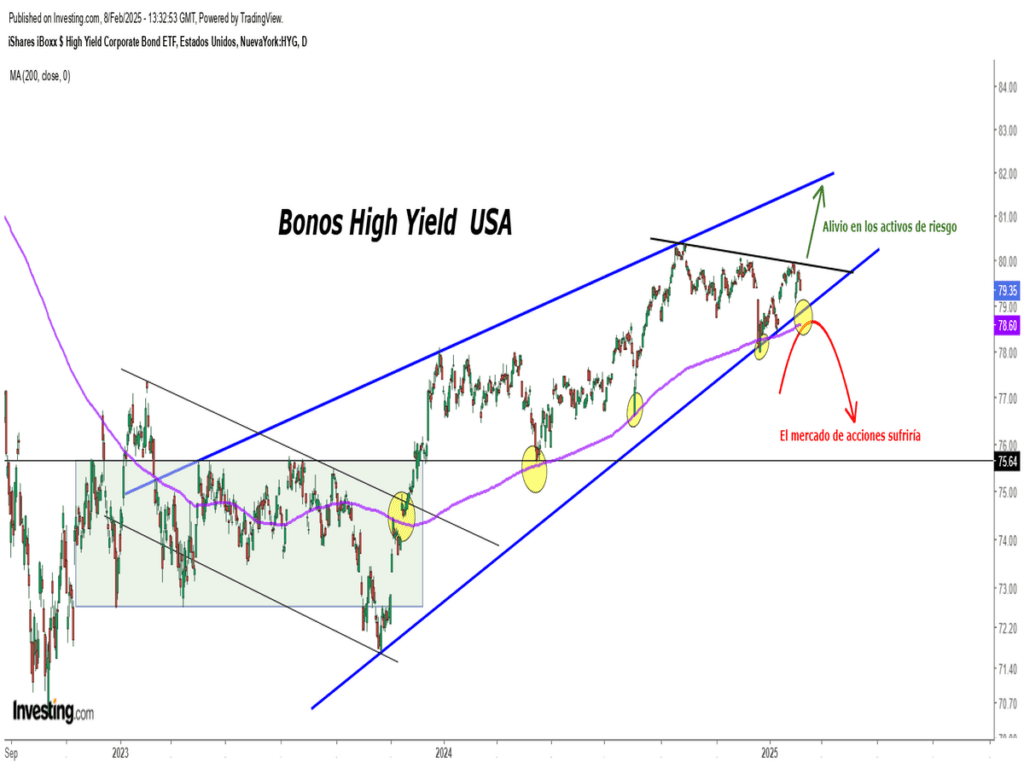

Por dicho motivo, desde comienzo de año, consideramos que el mercado de bonos va a ser clave para el comportamiento futuro del conjunto de los mercados, y en particular, del mercado de acciones.

Para ello, nuestro canario de la mina, los Bonos de Alto Rendimiento (High Yield) tienen un papel relevante para detectar de forma anticipada la salud interna de mercado y potenciales riesgos asociados al mercado en general.

En estos momentos, se encuentran en una zona de calma tensa y a la espera de un desenlace que nos guiará en la siguiente fase del mercado.

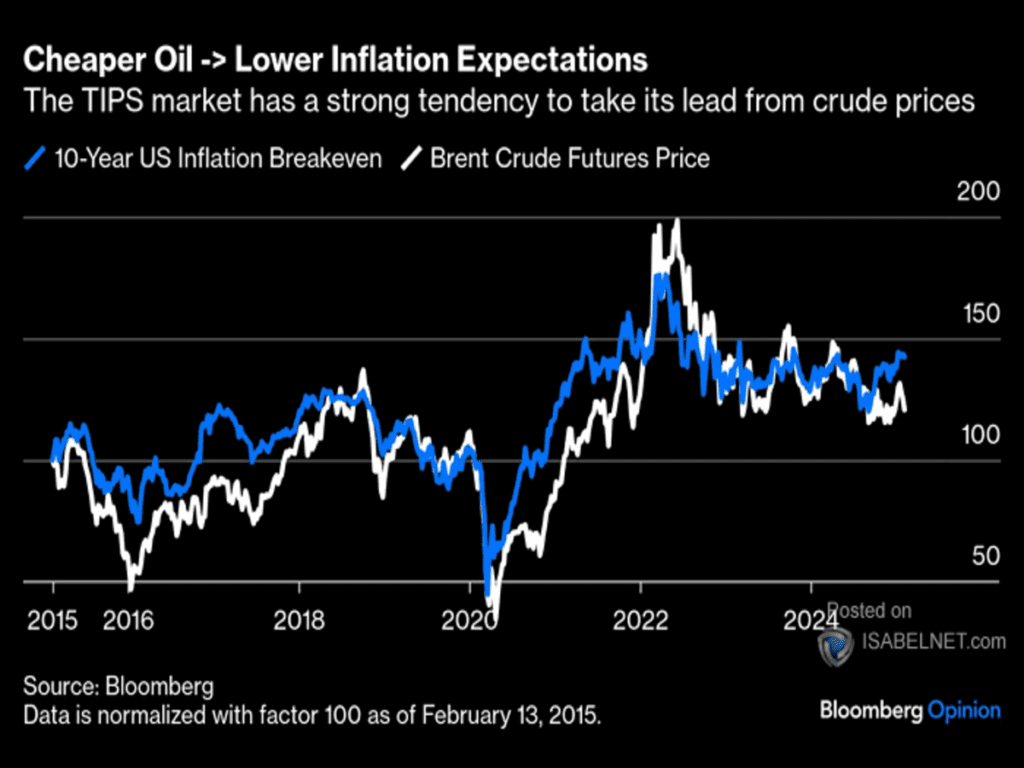

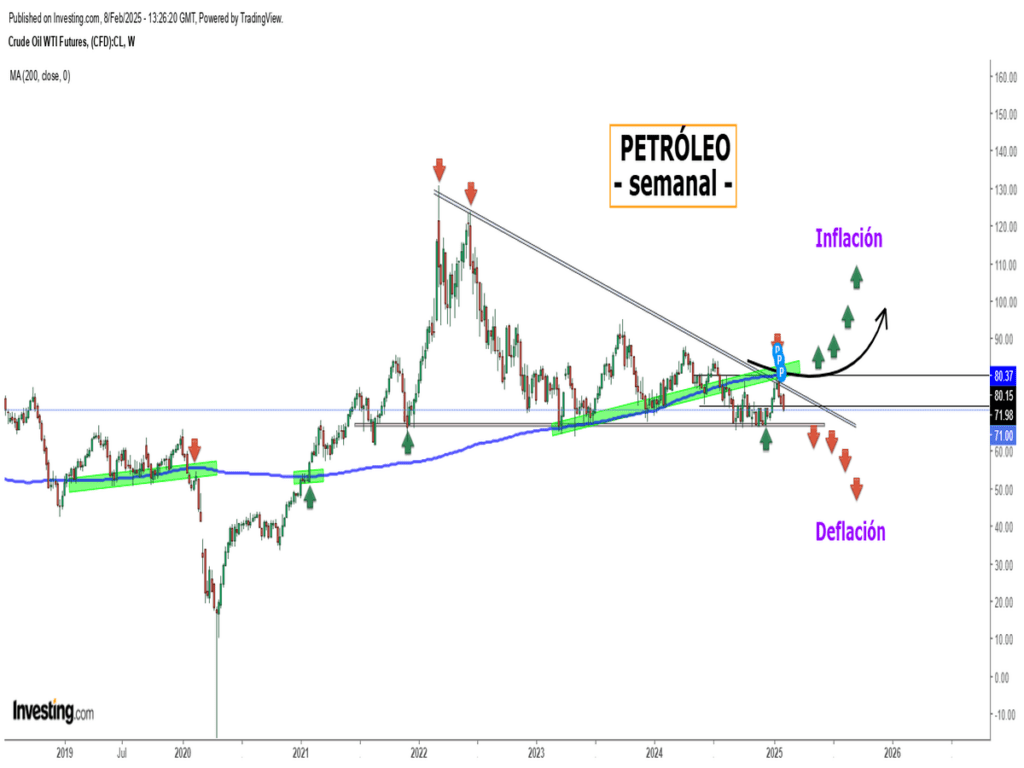

Entender cómo funciona la correlación de activos a la hora de realizar un análisis del panorama general del mercado es fundamental para tomar decisiones de inversión de forma racional. Cuestiones cómo, ¿Repuntará la inflación nuevamente? ¿Los tipos de interés se mantendrán altos durante más tiempo? ¿Cómo influirá la guerra comercial en los mercados? Todas estas preguntas, tiene una respuesta como denominador común, que es el precio del petróleo.

Desde la crisis financiera mundial de 2008, la inflación de equilibrio de EE. UU. ha seguido de cerca los precios del petróleo crudo, lo que refleja el impacto significativo de las fluctuaciones de los precios del petróleo en las expectativas de inflación y las condiciones económicas.

Dada la importancia el precio de petróleo, hemos diseñado un mapa de actuación que nos dará una mayor visibilidad al escenario macro (inflación vs deflación) en los próximos trimestres. Y, por ende, al tipo de activo que mejor desempeño tendrá, según el escenario que suceda.

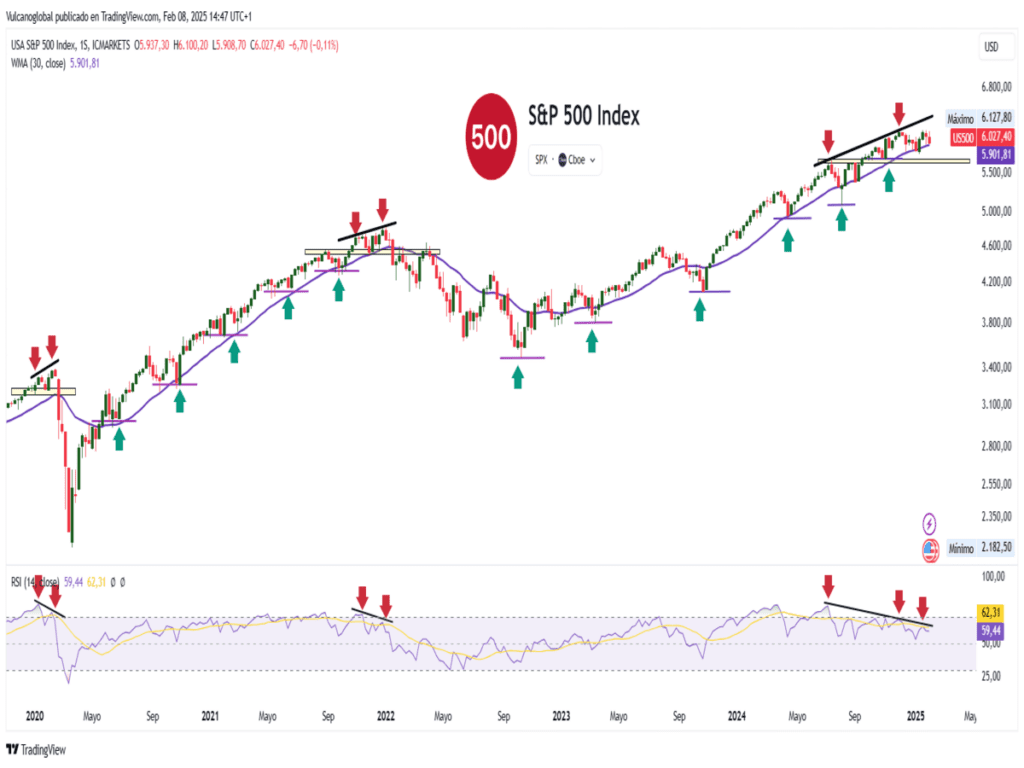

Sea como fuera, y otra semana más, el índice S&P500 sigue sin romper ningún nivel significativo a la baja, pero con las divergencias bajistas semanales activadas y a la espera de su desenlace. Como decía Keynes, “Los mercados pueden mantener su irracionalidad más tiempo del que tú puedes mantener tu solvencia”.

Es incómodo para los inversores y negativo para la estabilidad de las bolsas estar bailando al son de las últimas ocurrencias políticas (de Trump), pero es la tónica que están siguiendo en las escasas dos semanas transcurridas desde que Trump tomó el cargo de presidente y que continuará imperando.

Como antídoto a este nuevo entorno político, económico y de mercados, es conveniente emplear un enfoque de inversión para este 2025 flexible y selectivo, atendiendo a un marco de actuación amplio basado en un análisis de correlación de los diferentes activos.

“La vida no se trata de esperar a que pase la tormenta, se trata de aprender a bailar bajo la lluvia”, Vivian Greene.

¡Un saludo a todos y mucha suerte en las inversiones ¡