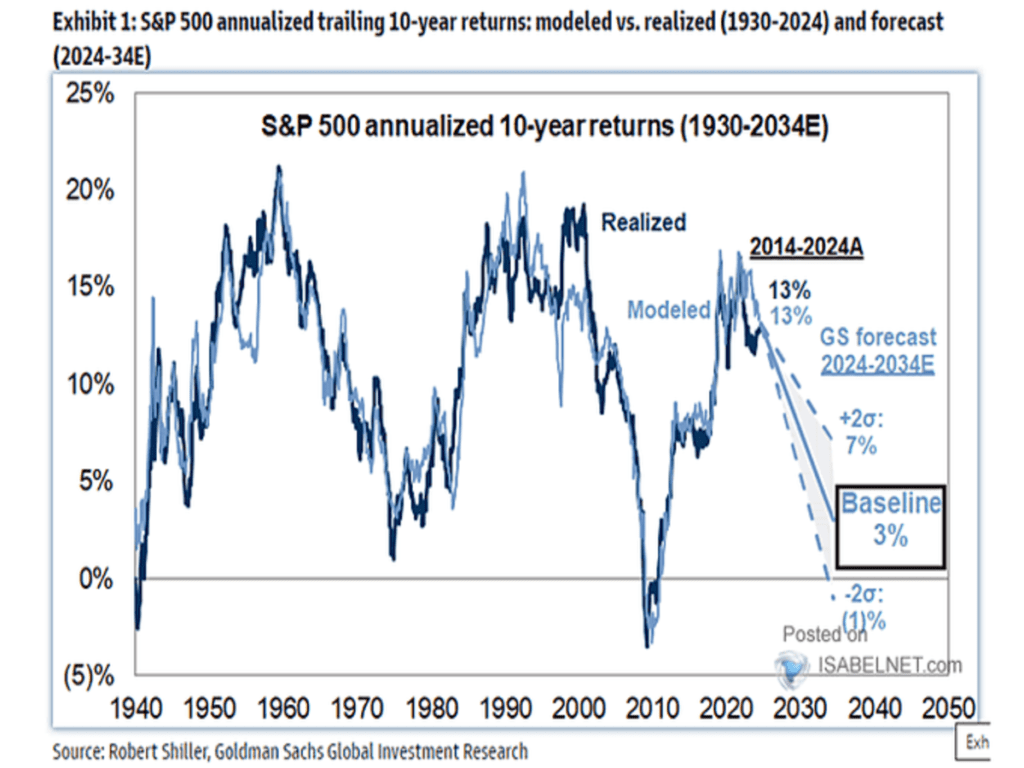

Esta semana nuestro equipo de gestión ha recibido las proyecciones realizadas por Goldman Sachs a 10 años vistas sobre la bolsa americana, entiéndese por el S&P500, anunciando un rendimiento anual inferior a la media histórica ¿3%?, lo que nos ha sorprendido enormemente tratándose de un banco de inversión, cuyo máximo interés es crear un ambiente de optimismo de largo plazo a sus clientes con la intención de que sigan la mayor parte del tiempo invertido.

En este sentido, nuestra visión de los mercados en el medio/largo plazo, comparte enfáticamente dicho escenario, tal y como hemos compartido durante muchos meses a nuestros clientes y lectores que nos leen asiduamente.

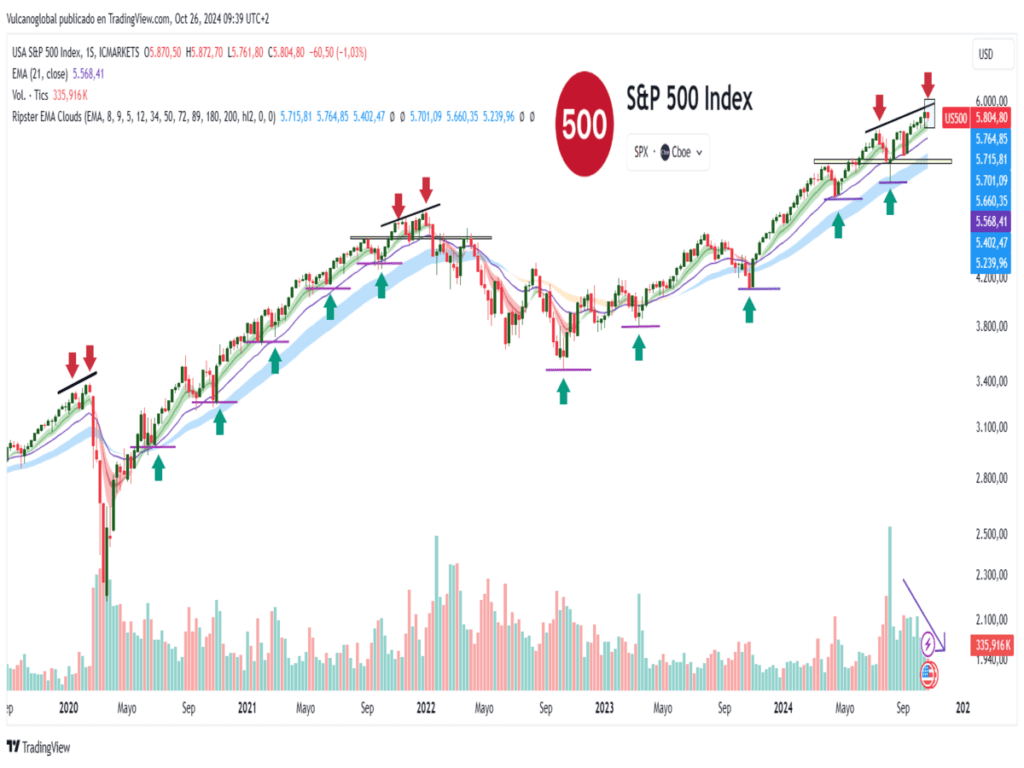

Las condiciones actuales de los mercados son de gran interés para la comunidad inversora y tienen multitud de similitudes históricas que nos llevan a pensar que nos acercamos a zonas próximas de final de ciclo de mercado (fase tardía de la economía), dado que se muestran muchos testigos que nos deben llevar a reflexionar con calma, tales como la elevada sobrevaloración del mercado, el posicionamiento y sentimiento extremadamente alcista de los inversores, los insiders soltando papel de sus propias compañías y particularmente, divergencias técnicas bajistas importantes de medio y largo plazo de los índices que potencialmente se traducirán en una reversión de las cotizaciones, dejando atrapados a la gran mayoría de los inversores.

En un contexto donde las previsiones del crecimiento de la deuda en los próximos años serán terroríficas, e incluso en un entorno recesivo de la economía, los niveles se podrían disparar a cotas inimaginables y totalmente insostenibles. Quizás no sea el detonante de la próxima crisis, pero sin lugar a dudas, tendrá un efecto negativo en el crecimiento económico de Estados Unidos.

Ante unos niveles desorbitados de deuda, todo parece que los mercados de bonos ya están empezando a descontar la victoria de Donald Trump, dado que se observa una escalada de los tipos de interés en el bono a 10 años americano, movimiento a contracorriente y muy peligroso, teniendo en cuenta que hace poco más de un mes la Reserva Federal inició el camino de bajadas de tipos para los próximos meses.

Consideramos que dicho movimiento atiende a unas eventuales presiones inflacionistas por los futuros aranceles del gobierno de Trump a China y al resto de países. ¿Bomba de relojería? Deuda + tipos altos más tiempo. Sin duda, un callejón sin salida para la economía americana.

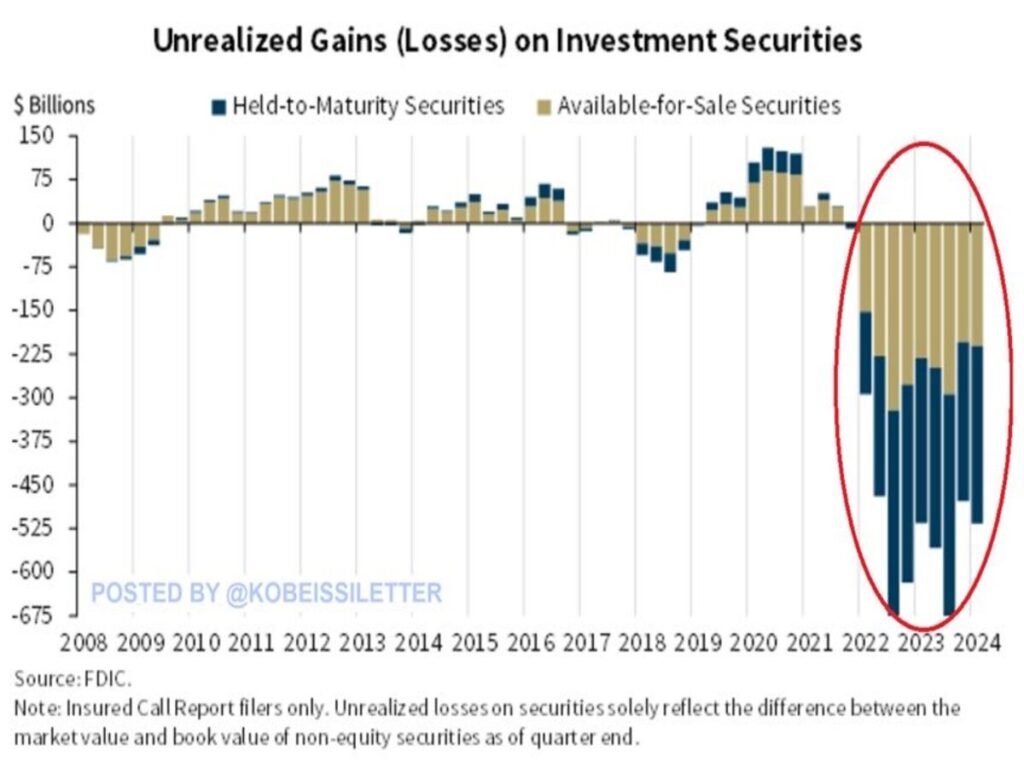

Mientras tanto, los inversores siguen viendo el vaso medio lleno y viviendo su particular luna de miel, guiados por un entusiasmo irracional comprando renta variable sin precedentes, donde siguen ignorando la ingente cantidad de pérdidas no realizadas de los bonos que se encuentran en los balances de los bancos, que asciende en la actualidad a más de 500.000 millones de dólares.

La mayoría de esos bonos son respaldados por hipotecas, ¿os suena la historia? Situación que se empieza a tensionar aun más con la reciente escalada de tipos, lo que está provocando que al menos 63 bancos estén al borde de la quiebra. ¡Sálvese quien pueda!

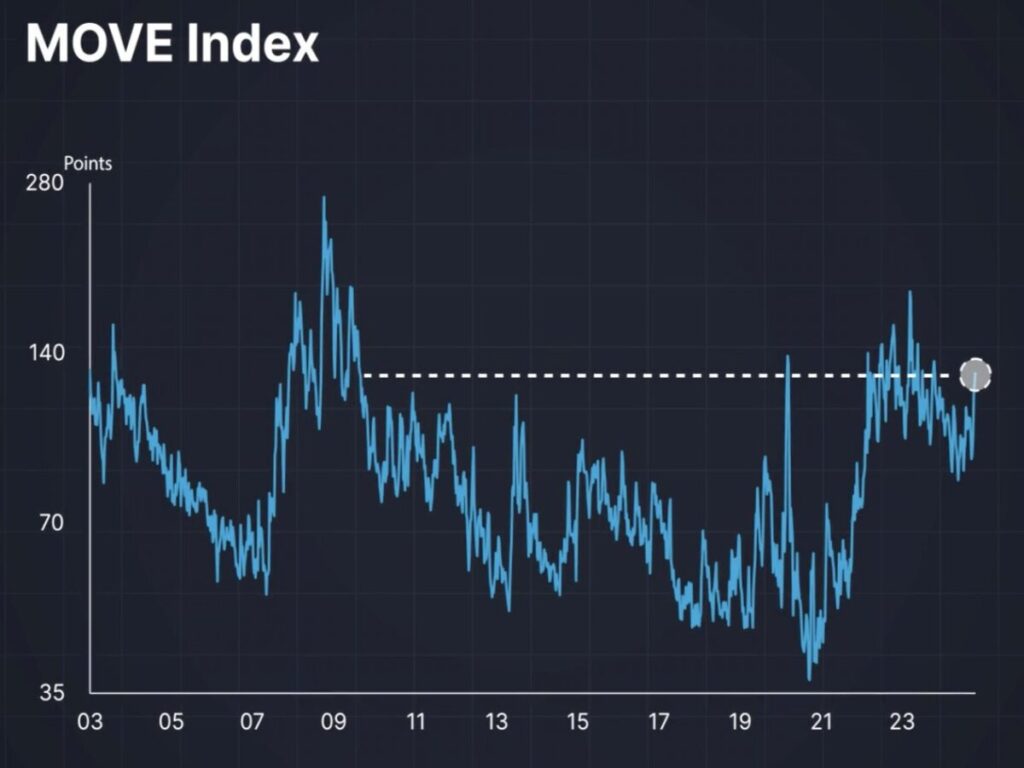

No sabemos cuándo la sangre llegará al río, pero durante la semana pasada la volatilidad del mercado de bonos hizo acto de presencia, incrementándose sustancialmente a niveles de los últimos 20 años y suele ser una señal de advertencia para el mercado de acciones. ¿Qué se estará cociendo en las tuberías del mercado de crédito?

A pesar de todo, las bolsas siguen aguantando en máximos históricos, pero se observa un cierto agotamiento de la tendencia alcista mostrando bajo volumen de contratación y la posibilidad (cada vez más cerca) de que las divergencias técnicas bajistas de medio plazo comentada en las últimas semanas empiecen a surtir efecto próximamente.

A poco más de una semana de las elecciones de Estados Unidos (5 de noviembre), la volatilidad en los mercados, como es de costumbre por estas fechas, debería aparecer por propia incertidumbre electoral.

Si bien, Donald Trump aparece en todas las casas de apuestas como candidato favorito, la clave será si obtiene la victoria en las 2 cámaras, tanto el Senado (parte con una amplia mayoría para revalidarlo) sino en el Congreso (está mucho más ajustado).

¿Qué es lo que NO quiere los mercados? Una mayoría absoluta (Senado y Congreso) del ganador de las elecciones, independientemente de que sea Kamala Harris o Donald Trump. ¿Motivo? Dicho poder otorgaría al próximo presidente de los Estados Unidos poner en marcha sus políticas fiscales en su máxima magnitud (impuestos – Harris o bien, aranceles – Trump) y eso es lo que teme el mercado.

Como NOVEDAD, en Vulcano Global Investments seguimos avanzando con la intención de difundir contenido de calidad (noticias, ideas de inversión, nuestra cartera modelo de fondos de inversión,…) y ya nos podéis seguir en X (Twitter) con el nombre de usuario @VGInvestments. ¡Os esperamos!

“El fracaso es el condimento que le da sabor al éxito”, Truman Capote.

¡Un saludo a todos y mucha suerte en las inversiones ¡