La semana pasada, el mercado tenía la máxima atención puesta en la publicación de resultados de NVIDIA, empresa líder mundial en computación de inteligencia artificial.

Tras los estratosféricos resultados, NVIDIA repuntó más de 16% arrastrando con fuerza al resto del mercado, a ambos lados del atlántico, independientemente del sector que se tratase. ¿Lógico? ¿Racional? Pues diríamos que no, pero ha provocado que los inversores estén haciendo caso omiso a todo lo que conlleve inquietud y muestran una complacencia cada vez más arraigada y peligrosa con el comportamiento y devenir de sus inversiones.

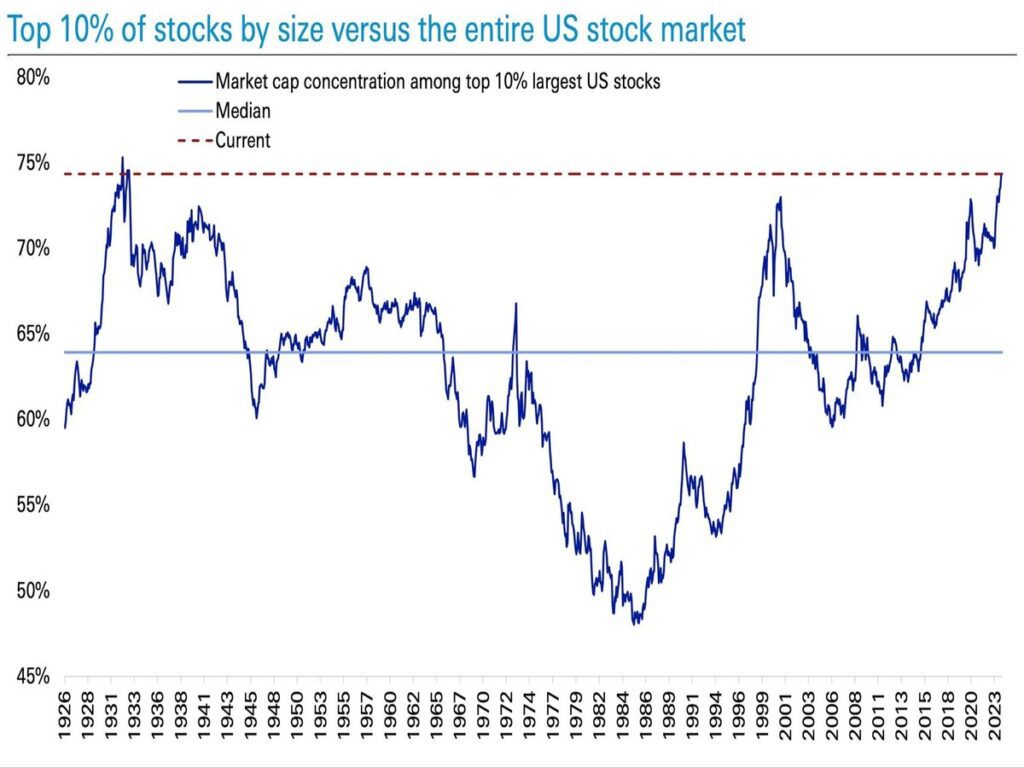

El empuje de las 7 magníficas está llegando a niveles históricos que irremediablemente se necesita depurar para continuar avanzando. Tal es el momentum actual, que sólo el 10% de las acciones más importantes de Estados Unidos ahora representan aproximadamente el 75% de todo el mercado americano. Nos encontramos, con diferencia, con el mercado de valores más concentrado (en pocos valores) desde la Gran Depresión de 1.931. ¡Una auténtica locura!

Mientras el sueño alcista continúa, todos contentos, los inversores pletóricos, Wall Street enseñando músculo y sus ejecutivos recibiendo onerosos bonus, las autoridades felices al observar estabilidad financiera, etc…

Este panorama no suele perdurar en el tiempo y los excesos de valoración, de optimismo transformado en euforia inversora o los propios de las dinámicas de formación de precios se termina corrigiendo siempre.

Además, la desenfrenada subida de las cotizaciones es un factor de carácter inflacionista y contrario a los intereses y misión de las autoridades. La desconexión entre el mercado y sus fundamentales es más peligrosa cuanto mayor sea y en la medida que aumenta, crecen las posibilidades de asistir a una resolución abrupta y violentamente bajista. Una respuesta así ahora sería el principio de una contracción económica.

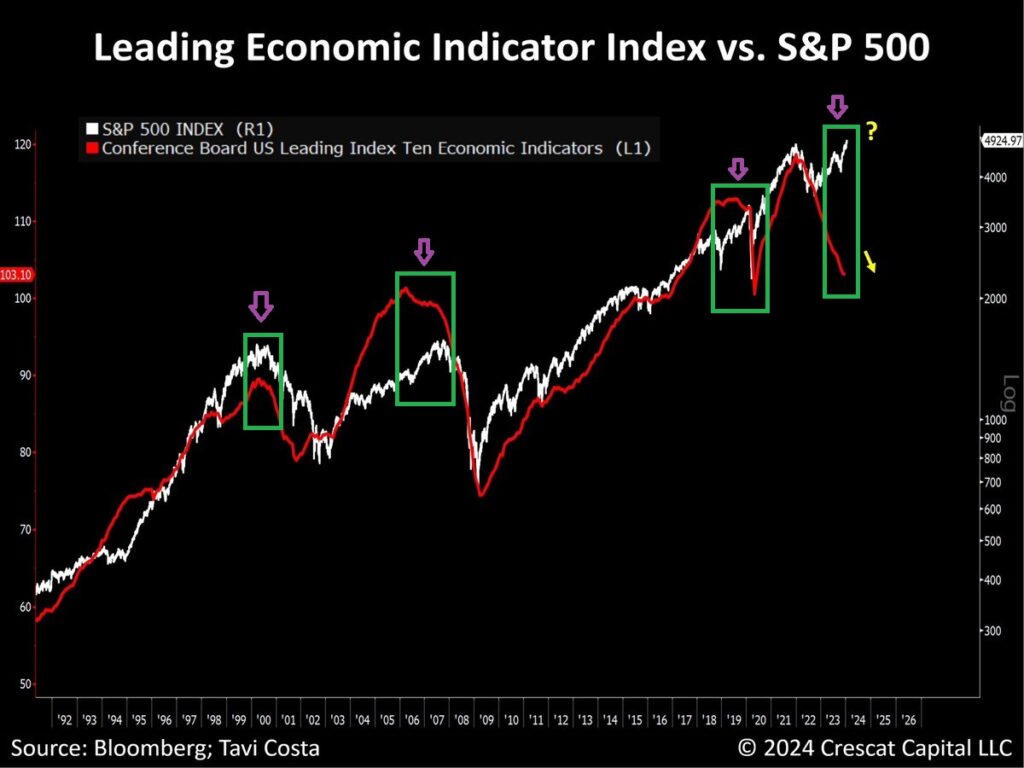

Tal desconexión (Mercados vs Economía) viene representada por la monstruosa divergencia entre los Indicadores Adelantados Económicos (ya alcanzan los 23 registros consecutivos en negativo) y el índice S&P500, expuesta hace unas semanas, donde es siempre interesante recordar a nuestros clientes, con el único propósito de que “los árboles no nos impidan ver el bosque” y así, mitigar en cierta manera, el FOMO reinante.

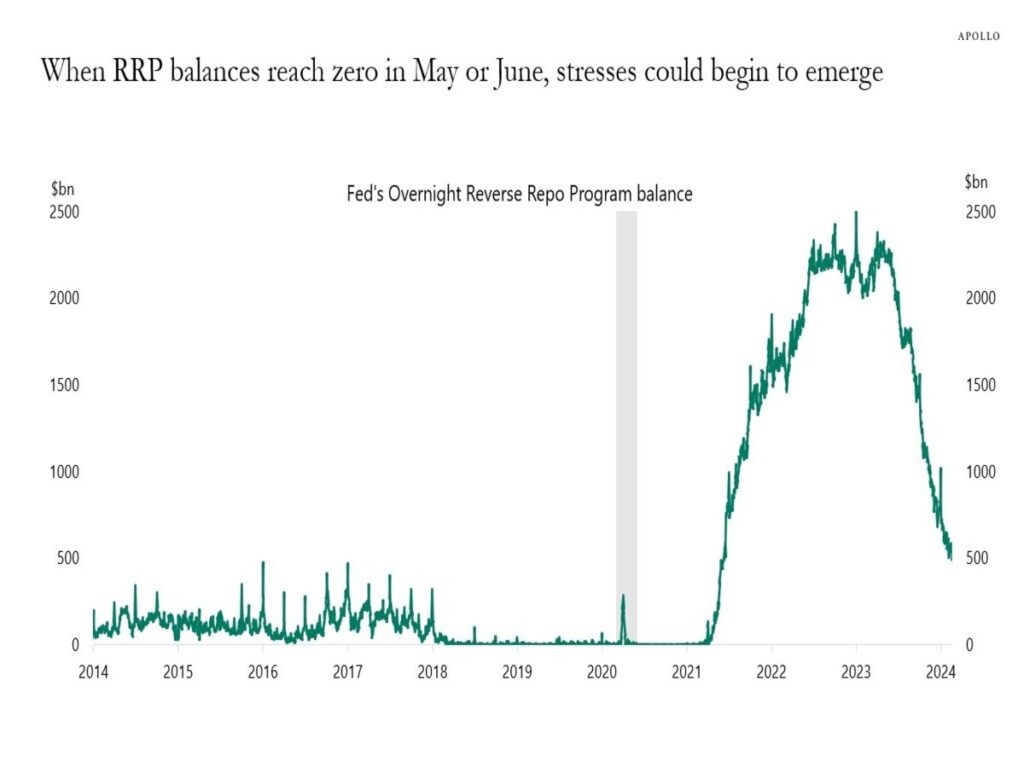

En el corto plazo, y para el mes de marzo, igual que ocurrió en octubre del año pasado, se abre otra ventana de liquidación/ventas que podría ser una magnífica oportunidad para subirnos en el carro de la renta variable. Sin el apoyo de las cuentas de los Repos Inversos (RRP) que están a punto de agotarse y con el programa monetario de rescate a la banca (BTFP) que vence el 11 de marzo, los mercados debería sentir el verdadero impacto de la reducción de liquidez en el sistema, así como de unos tipos del 5,5%.

Ante la ausencia de estos mecanismos que han proporcionado liquidez al sistema, así como han facilitado la estabilidad necesaria para el buen funcionamiento del mercado de acciones/renta fija en los últimos meses, a partir de ahora, debería provocar cierto nerviosismo a los inversores en el corto plazo. No obstante, con el abultado calendario de emisiones del Tesoro e inmersos en un año electoral, la probabilidad de que la Reserva Federal invente nuevos programas es alta. ¡Sin liquidez = No hay fiesta!

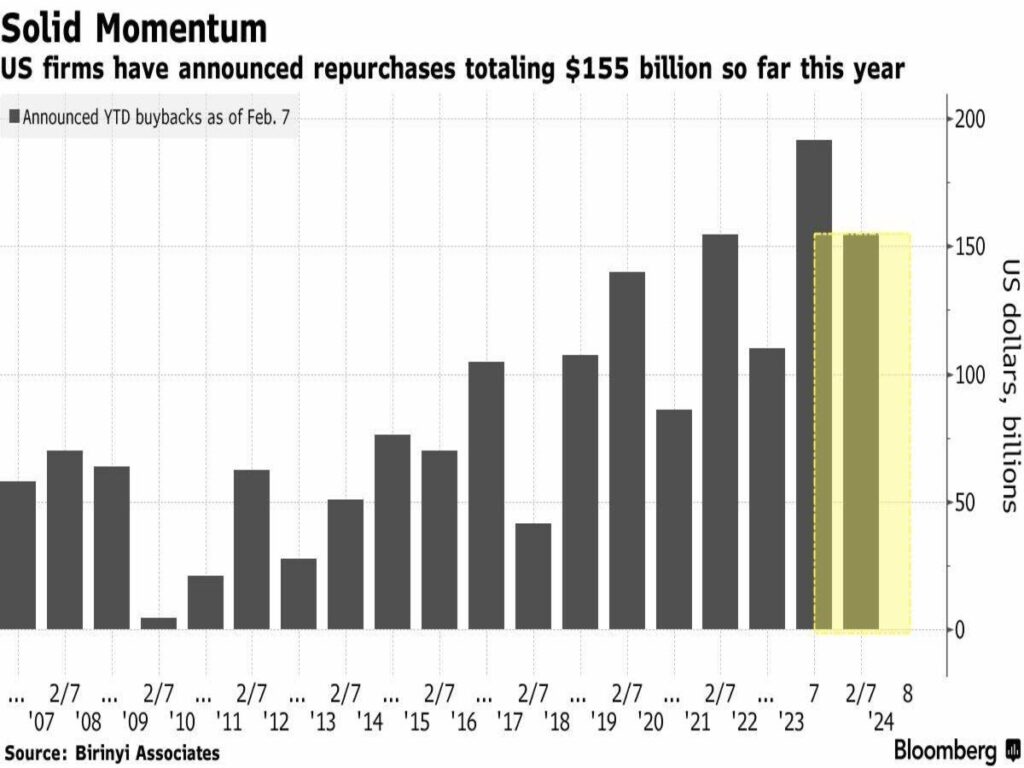

Y sin recompras de acciones…las alzas de las cotizaciones no serían tan pronunciadas como las vividas recientemente. Según Goldman Sachs, las recompras son el flujo más grande del mercado, y actualmente son muy fuertes.

Después de un año en el que se autorizó más de $1 billón en recompras incrementales, el comienzo de 2024 ha visto la continuación de recargas muy significativas (y las ejecuciones están marcando un aumento de 1.6 veces en comparación con el año anterior, y localmente están ganando impulso). ¡Sin recompras de acciones = No hay fiesta!

En este contexto actual, marzo se presenta un mes CLAVE para el devenir de los mercados financieros de cara a los próximos meses. Todo dependerá de la actuación de la Reserva Federal, si quiere mantener la llama encendida de la actual tendencia alcista (con nuevos programas monetarios), y llegar con elegancia al mes de noviembre (elecciones presidenciales en los Estados Unidos), o, por el contrario, deciden salirse de la partida.

Nuestra opinión es que a pesar de que habrán turbulencias el próximo mes (posiblemente vuelva a resurgir las noticas de quiebras bancarias), la Reserva Federal volverá al rescate. ¿Buena oportunidad de entrada? Previsiblemente sí, por lo que esperaremos acontecimientos pacientemente para entrar al mercado (renta variable) con mayores garantías de éxito.

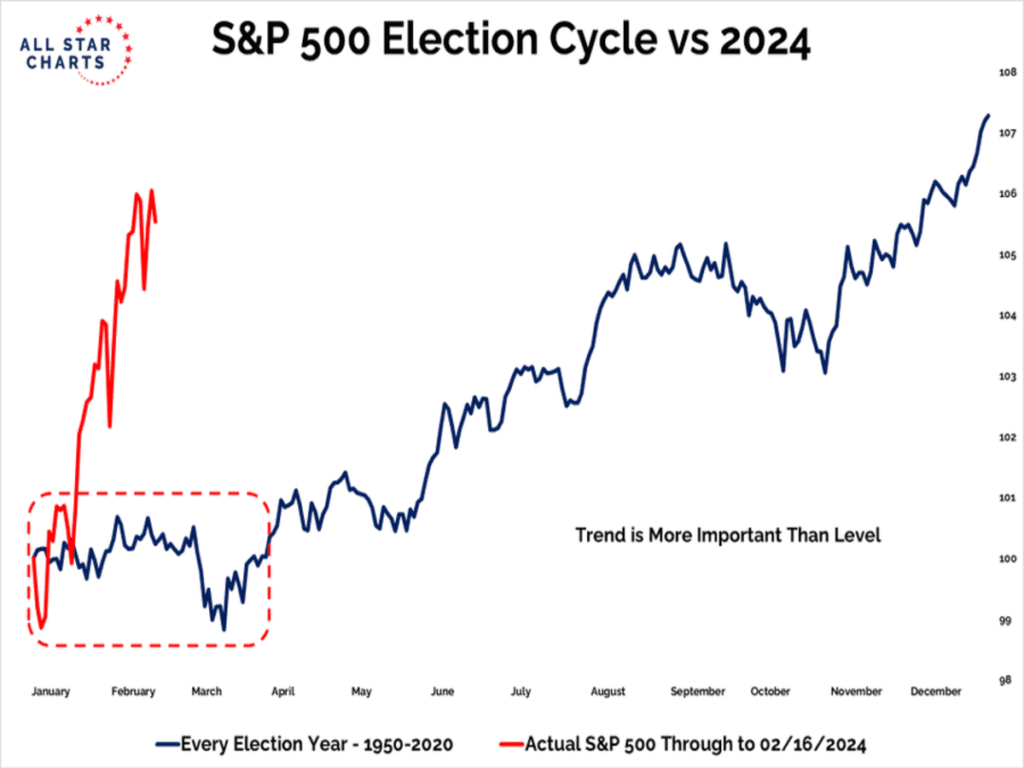

Dicho planteamiento encaja perfectamente con la actual divergencia que existe entre la estacionalidad de los años presidenciales con respecto a la evolución del S&P500 durante este año 2024. Este tipo de comportamiento tiende a converger presionando al mercado a la baja y ajustando dicho desacople estacional a su media histórica. Otro motivo más, para NO CORRER DETRÁS DEL MERCADO a estos niveles y que sugiere prudencia.

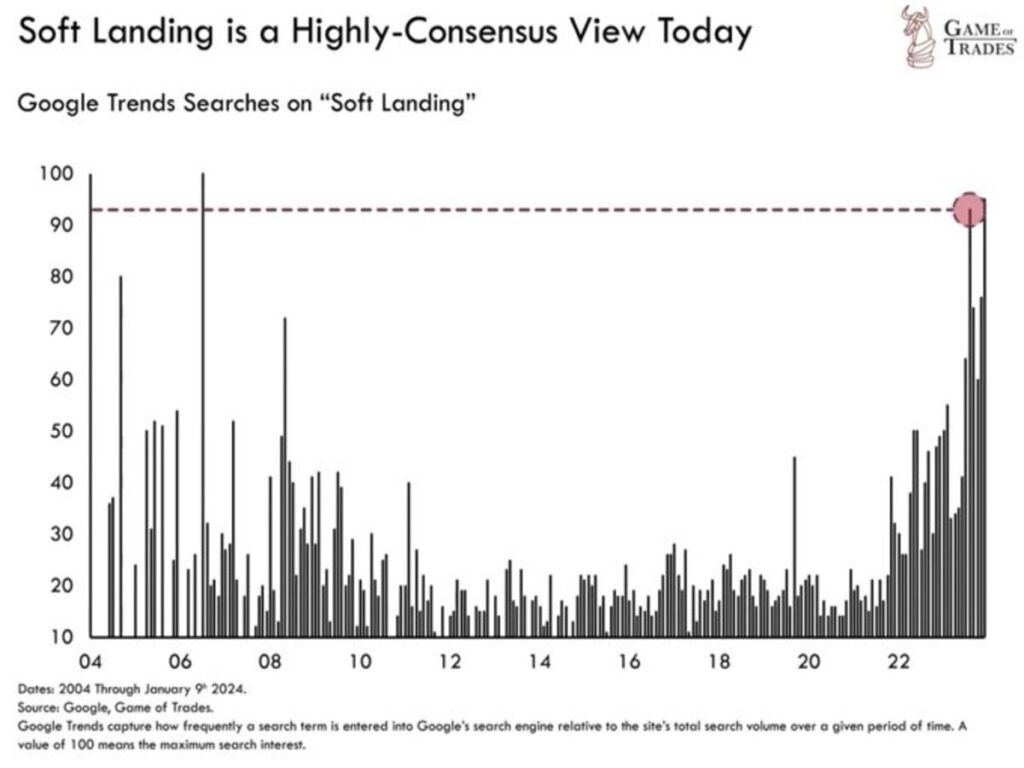

Aunque hay numerosos datos macro que presentan fragilidad con un transfondo económico de debilidad generalizada, la realidad es que el relato de “soft landing” está incrustado en el consenso y la población en general, como siempre ha ocurrido en la antesala de una recesión económica. Tal como se aprecia en las búsquedas por Google de la expresión “soft landing”. ¿Esta vez será diferente?

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio rentabilidad-riesgo atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

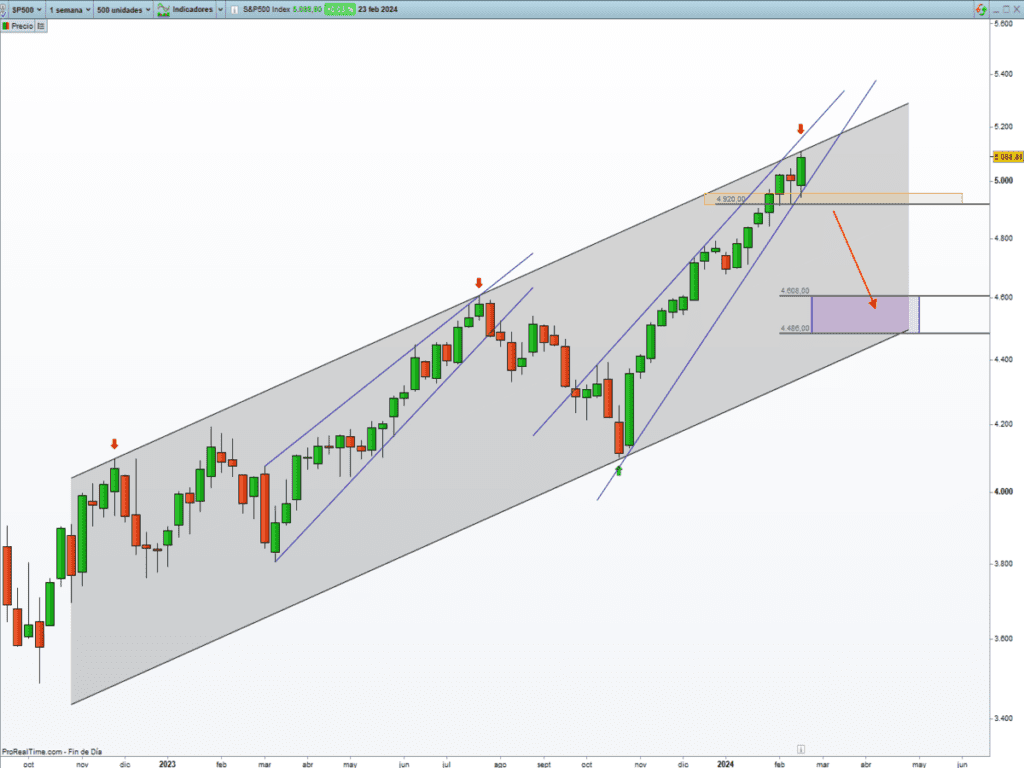

Una semana más, y ya van 15 de las últimas 17, que el cierre semanal del índice S&P500 es positivo. El precio sigue moviéndose al alza sigilosamente formando una cuña con implicaciones bajistas.

El mercado sigue emitiendo señales para la prudencia y donde las subidas adicionales, en caso de producirse, deben ser marginales. Si bien, seguimos atentos al nivel de 4.920 puntos del índice cuya ruptura a la baja podría dar el pistoletazo de salida, a la tan ansiada corrección.

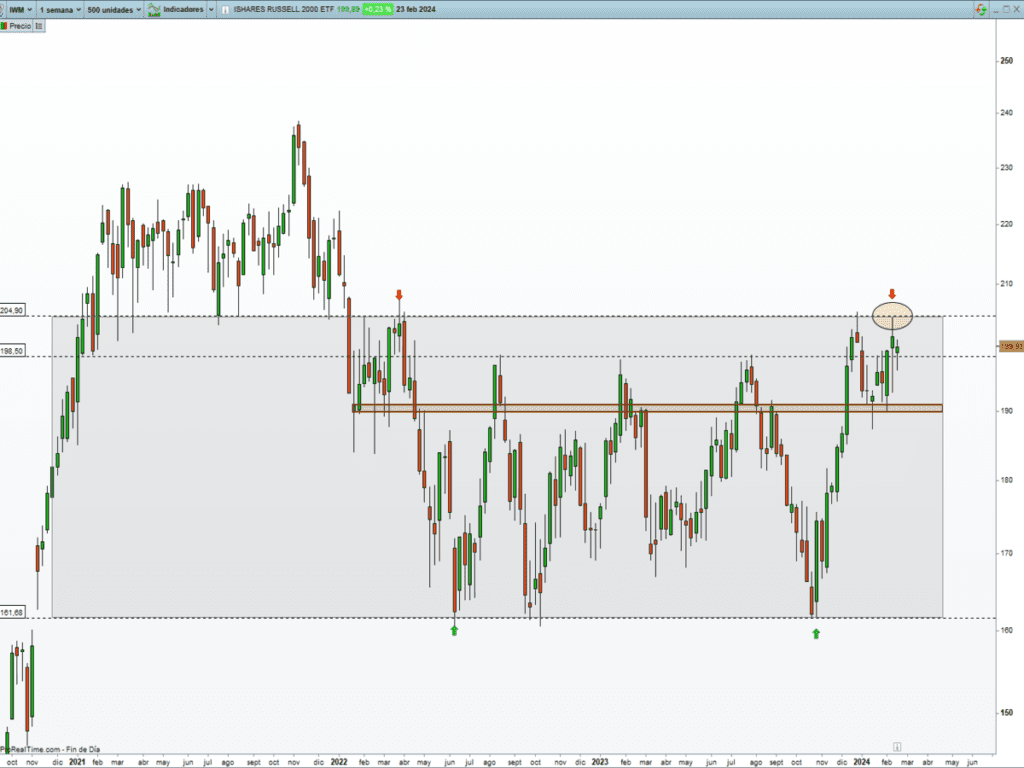

Ahora bien, mientras comentamos una posible corrección (o algo más) de los índices rectores (S&P500), uno de los principales índices (Russell 2000) que se ha ignorado durante todo 2023 se encuentra en un punto crítico. El pivote de 205 (IWM= EFT Russell 2000) es la clave para este índice de cara a los próximos meses. Una ruptura al alza de ese nivel, podría generar un movimiento alcista interesante y aprovechable. ¿Qué impacto tendría este hipotético movimiento al alza para otros índices? En caso de producirse, trabajamos en la idea de una gran ROTACIÓN que consistiría en reducir peso en las grandes tecnológicas en favor de las pequeñas y medianas empresas, como hemos ido comentando semanas atrás.

¡¡NOVEDAD!!!

Esta semana, os traemos esta idea de inversión (no es una recomendación de compra).

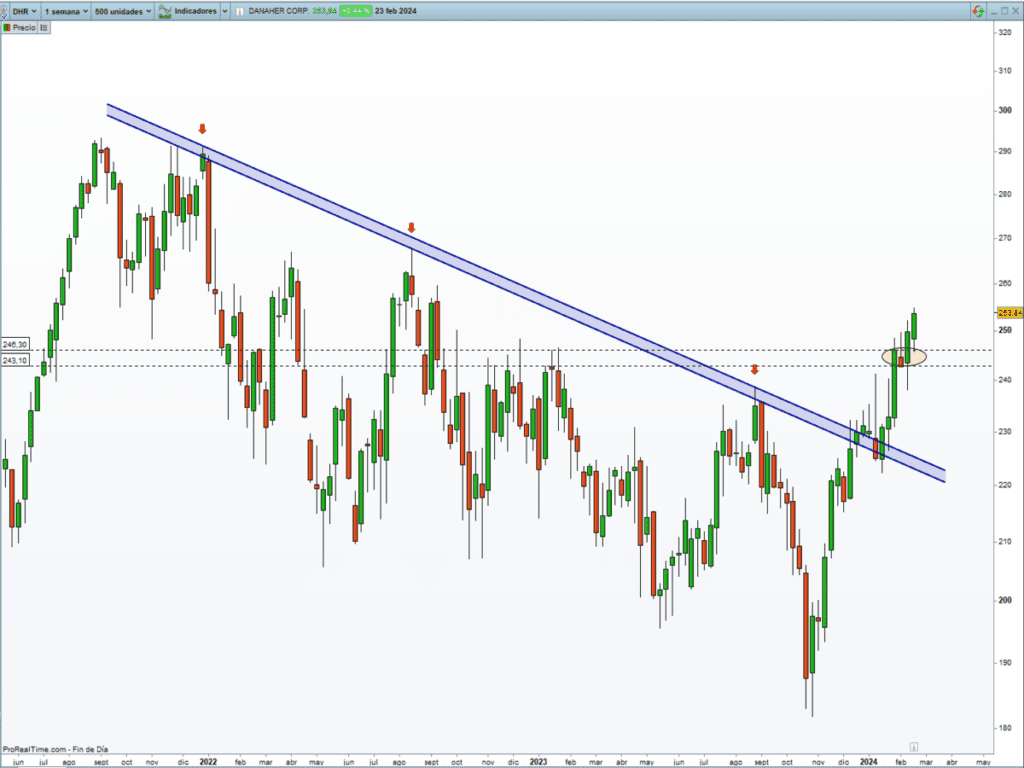

Se trata de la compañía: Danaher Corporation (DHR)

DESCRIPCIÓN DE LA COMPAÑÍA:

Danaher Corporation es una empresa fundada en 1.969 y tiene su sede en Washington, Estados Unidos. Es un conglomerado de empresas innovadoras líderes en ciencias de la vida y diagnóstico.

PARÁMETROS FINANCIEROS:

Capitalización Bursátil: USD 187,77 B Ventas: 2,3% (CAGR 10a)

Precio Entrada: USD 253,81 Margen Operativo: 20% (CAGR 10a)

Precio 52 Últimas Semanas: USD 182,09 – 255 BPA: 8,3% (CAGR 10a)

Beta: 0,87 // Deuda Neta: 1,25x // FCF (2023): 7.376 millones USD // Dividendo anual: USD 1,08 (0,43%)

ANÁLISIS TÉCNICO – CUANTITATIVO:

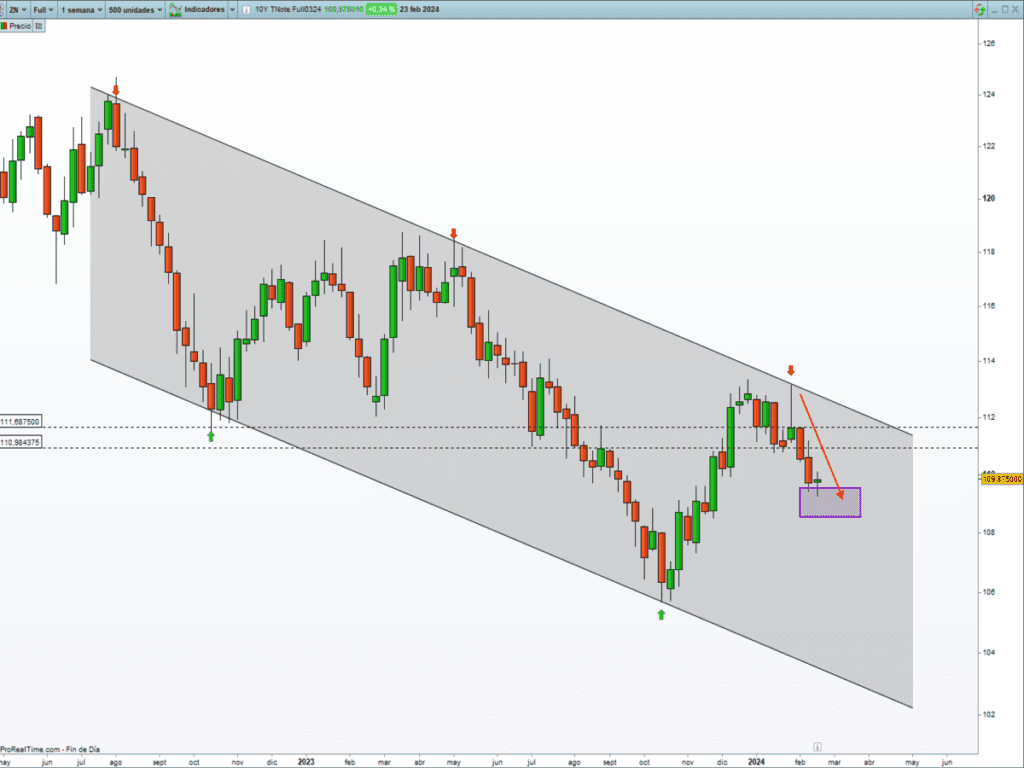

MERCADO DE RENTA FIJA

Los tipos de interés han estado a punto de alcanzar nuestro objetivo mínimo, marcado hace ya varias semanas, pasando el tipo de interés del bono americano del 3,80% al 4,36% (rango objetivo 4,40-4,50%) y se han girado a la baja. ¿Y ahora qué? Es vital conocer la reacción de los tipos de interés en este punto (cuadro violeta dibujado en la gráfica) para determinar el próximo movimiento.

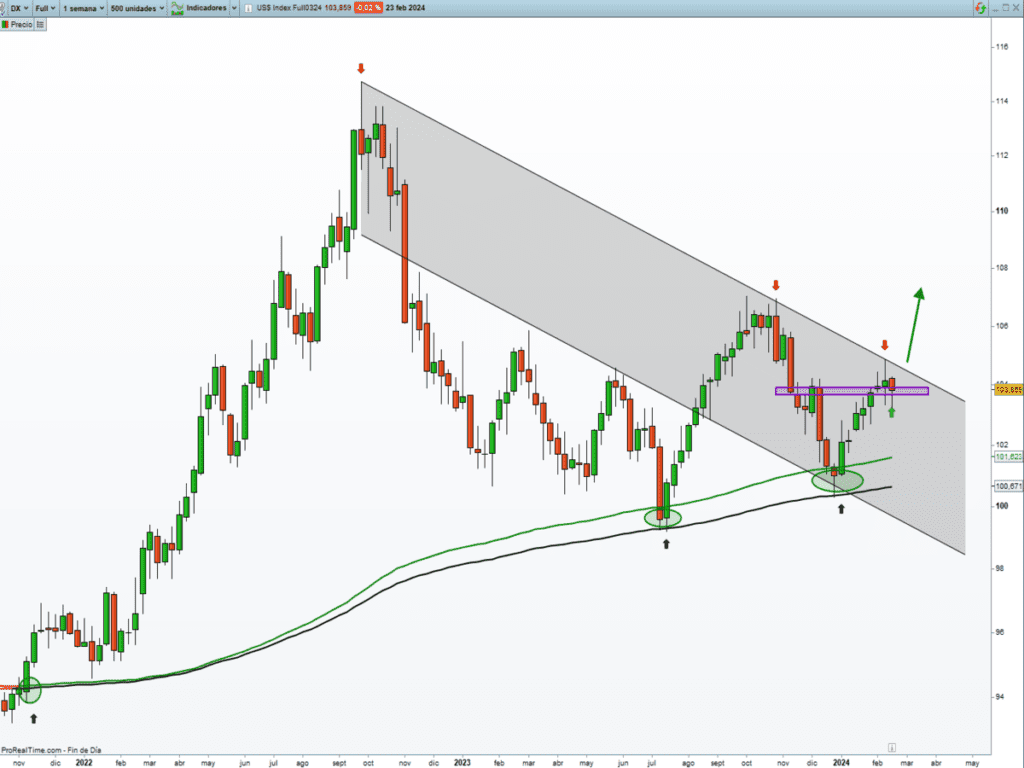

MERCADO DE DIVISAS

El DÓLAR sigue mostrando fortaleza a pesar de la “extraña desconexión” desde hace varias semanas con los activos de riesgo, y en especial, con la renta variable. Si finalmente, el DÓLAR rompe al alza la tendencia bajista de medio plazo (nivel de los 104), pensamos que la renta variable claudicará definitivamente.

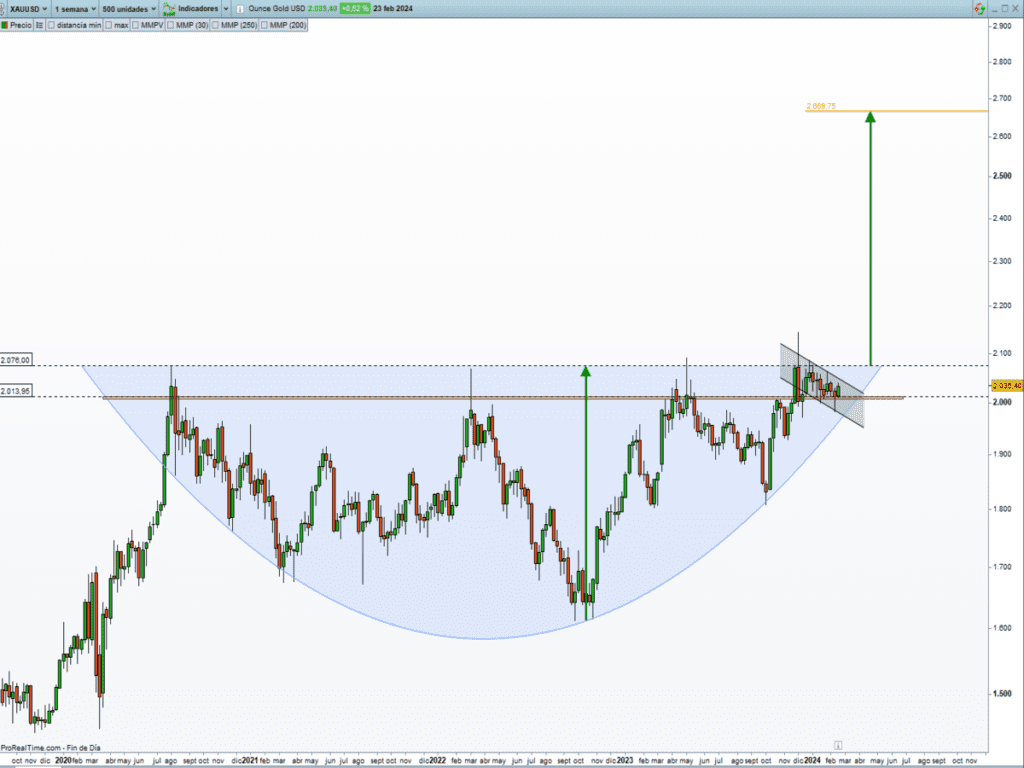

MERCADO DE MATERIAS PRIMAS

Los amantes del ORO donde nos incluimos, están observando una resiliencia del metal precioso destacable a pesar de unos tipos de interés nominales al alza en las últimas semanas. El futuro parece muy prometedor, una vez rompa definitivamente los máximos históricos (triple techo). ¿Lo conseguirá? A día de hoy, el Price action de dicho activo nos invita a ser optimistas, con un potencial objetivo de 2.650$/onza.

Como hemos comentado en este artículo, las próximas semanas se antojan decisivas para el devenir de los activos de riesgo, en especial, de la renta variable, de cara a los próximos meses.

Tal y como describimos casi a la perfección de forma anticipada el movimiento correctivo sufrido por las bolsas desde julio a octubre del 2023, ahora volvemos a tener un alto grado de convicción de que marzo nos brindará otra ventana de ventas masivas, por los argumentos expuestos en este artículo.

¿Qué haremos? Tal y como sucedió en octubre del 2023 que no supimos aprovecharlo por unos pocos puntos, esta vez no se nos va a escapar la oportunidad. En caso de suceder nuestro escenario correctivo provocado por un accidente (¿crisis bancarias de nuevo?) o susto en los mercados, nuestra predisposición volverá a ser COMPRADORES de renta variable.

“La perfección es una pulida colección de errores”, Mario Benedetti.

¡Un saludo a todos y mucha suerte en las inversiones ¡