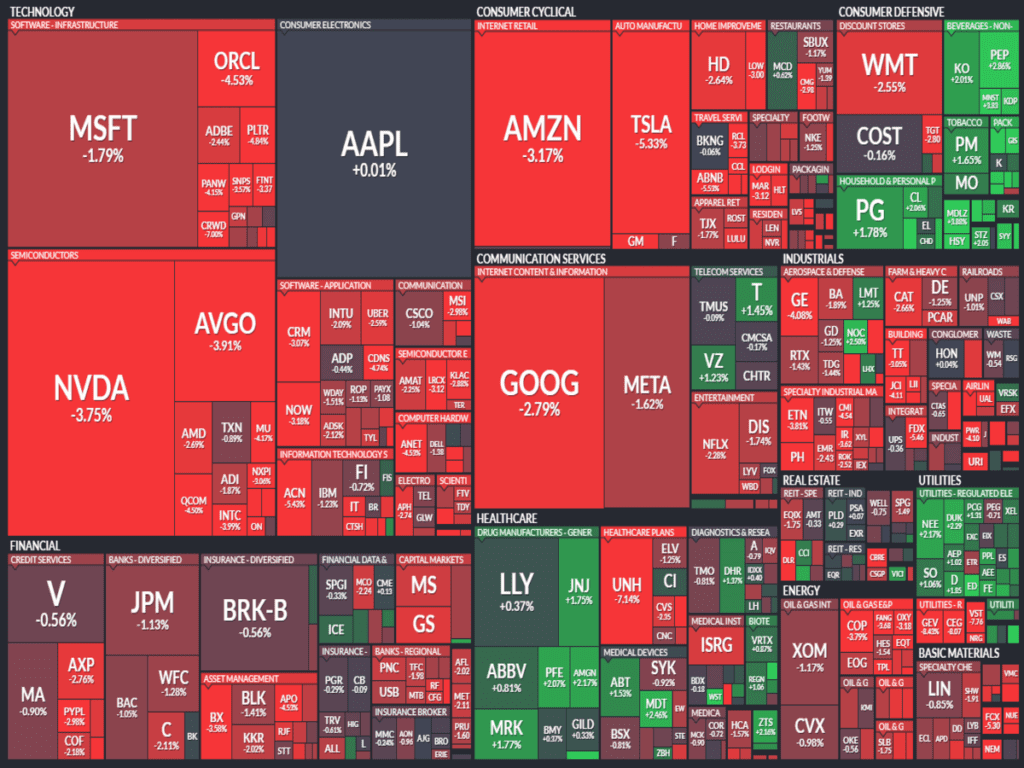

Tras el mazazo sufrido por las ventas al por menor de enero en Estados Unidos comentado en nuestro artículo de la semana pasada, el viernes ha sido el turno del horrible dato publicado del PMI Servicios que se sitúa en fase de contracción (49,7), siendo un jarro de agua fría para los mercados de acciones poniendo en entredicho la “buena salud de la economía americana”.

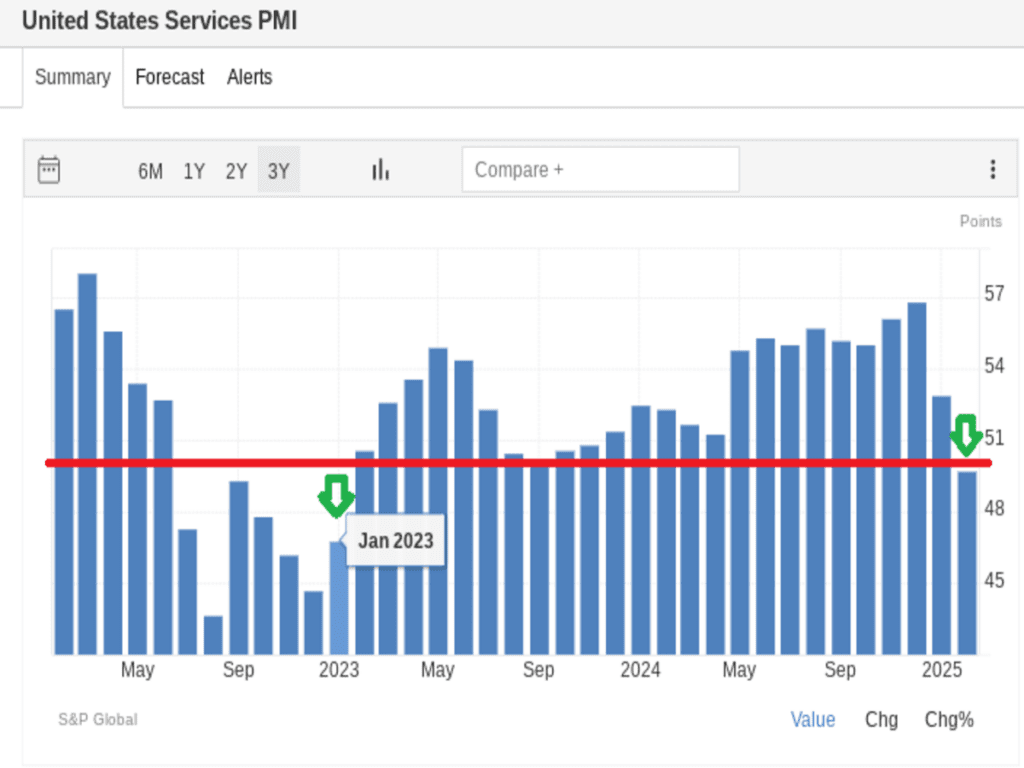

Como se observa a continuación, el mapa de color rojo se ha extendido en la mayoría de sectores a excepción de los sectores defensivos como son salud, consumo básico y utilities que han podido salvar el día en verde. ¿Nubarrones a la vista?

La realidad es que se trata de la primera contracción en más de dos años, y el impacto es muy importante dado que el PIB de la economía americana depende del 70% del consumo.

Esta caída no debería sorprender a lo que nos leen asiduamente, dado que llevamos meses advirtiendo que las finanzas personales se han estado deteriorando desde hace tiempo como la tasa de ahorro, la renta disponible, la morosidad al alza…Aspectos que nos avisan de que nos encontramos en una fase del ciclo tardía.

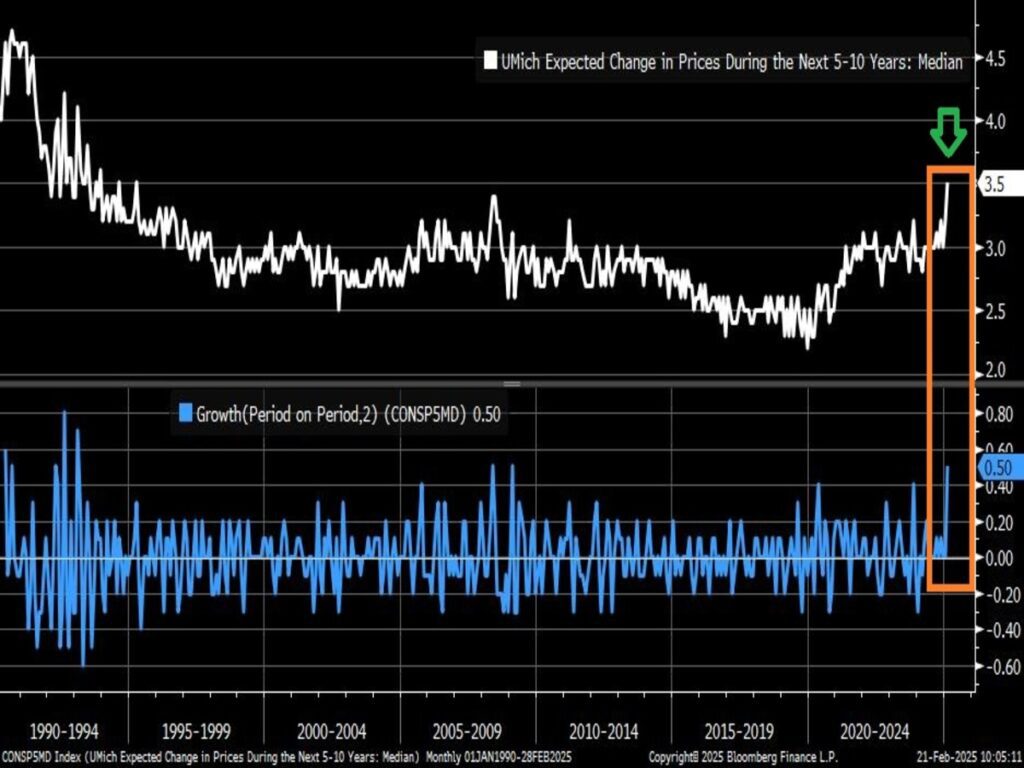

Con las expectativas de inflación al consumidor de la Universidad de Michigan subiendo con fuerza para los próximos 5 a 10 años donde se sitúa en el 3,5%, no visto desde abril de 1995 así como un aumento en los 2 últimos meses siendo el mayor incremento desde febrero de 2009, hace que la capacidad de compra del ciudadano medio americano esté muy mermada y es lógico que la demanda se vea frenada.

En lo que respecta al mercado de acciones, el comportamiento que estamos observando de los distintos agentes del mercado en los últimos meses es dispar. Mientras los inversores particulares siguen de fiesta, optimistas y comprando acciones en cualquier caída que se presente, los grandes gestores de Hedge Funds así como los insiders de las compañías está reduciendo posiciones de exposición de riesgo.

Este tipo de comportamiento es típico de fases de distribución de acciones, donde los institucionales e inversores profesionales sueltan papel y lo absorben los inversores menos informados lo que se suele traducirse en un cambio de dinámica en el mercado y, la antesala de un giro de tendencia de medio plazo (meses).

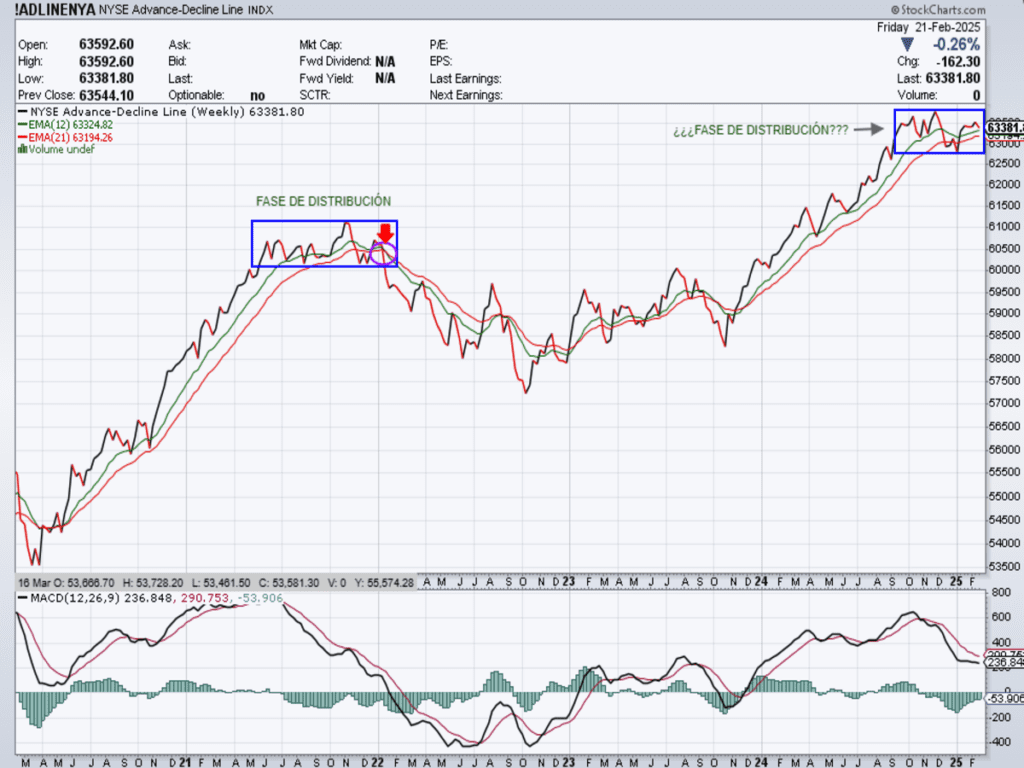

Dicho lo anterior, si atendemos la Línea AD que nos ayuda a conocer el estado de la salud interna de mercado nos resulta sumamente llamativo la similitud con respecto a finales del 2021 que conduciría al mercado bajista del 2022. ¿Volverá a repetirse la historia?

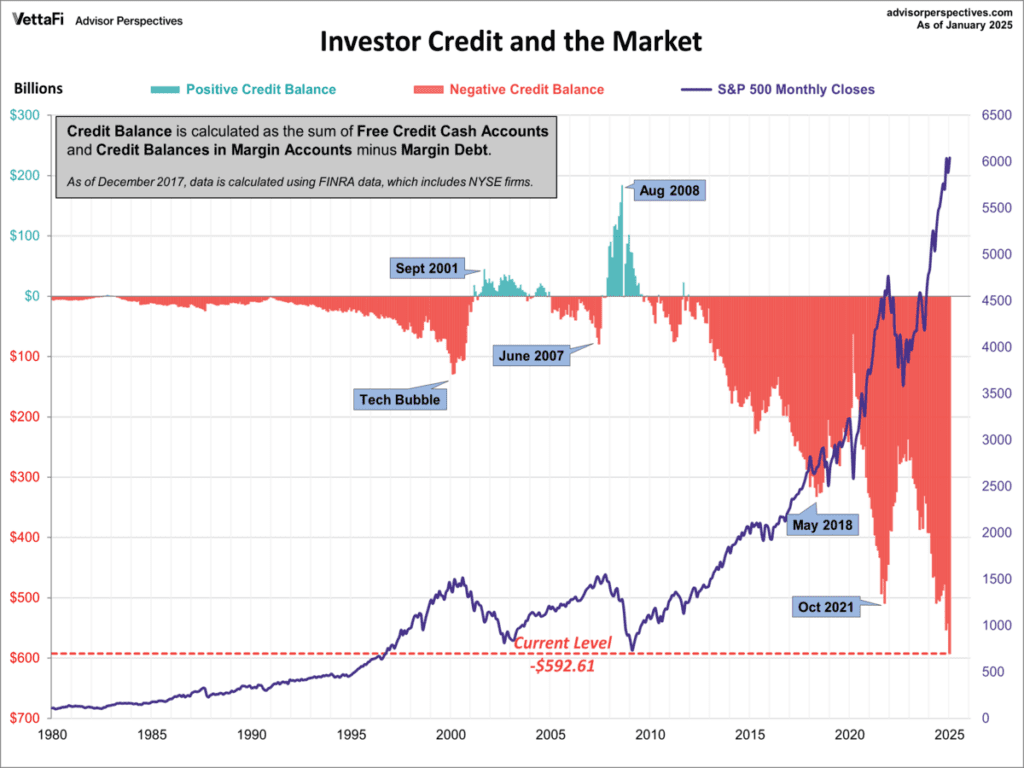

Otro indicador interesante que estamos analizando en estrecha vigilancia, gracias a la colaboración de Lance Roberts de Real Investment Advice, es el nivel de apalancamiento de los inversores con respecto a la evolución del índice S&P500 que se sitúa en el nivel más alto de la historia.

Como se observa a continuación altos niveles de endeudamiento suele ser preludio de correcciones significativas en los mercados de valores. Si bien, se trata de un buen termómetro para conocer el contexto actual que nos encontramos y así evitar el FOMO existente de cara al medio plazo, no es un indicador adelantado que detecte con alta fiabilidad una hipotética e importante liquidación de las acciones estadounidenses próximamente.

Se mire como se mire, nos encontramos en un contexto económico y geopolítico complejo. Sin duda, de difícil digestión para salirse airoso sin ningún daño colateral de cierta envergadura.

Está comprobado, y si atendemos al comportamiento de los mercados financieros a lo largo de su historia, se observa que en fases del ciclo económico como la actual vienen acompañadas por períodos de estancamiento o caída de la rentabilidad de los activos de riesgos, especialmente en las bolsas, en años siguientes.

Cabe recordar que el mercado está excesivamente valorado, sobrecomprado y con todo el mundo expuesto, comprado, el riesgo es acorde a los excesos y la psicología humana puede precipitar en forma de ventas masivas en cualquier momento.

Si bien, siempre existen nichos de oportunidad y entornos en los que el binomio de rentabilidad riesgo es favorable. No obstante, es de vital importancia tener un plan de salida (en caso de equivocarnos) con una buena gestión y control del riesgo en las posiciones tomadas.

“En la calma está la sabiduría, en la templanza está la fuerza”, Lao Tzu.

¡Un saludo a todos y mucha suerte en las inversiones ¡