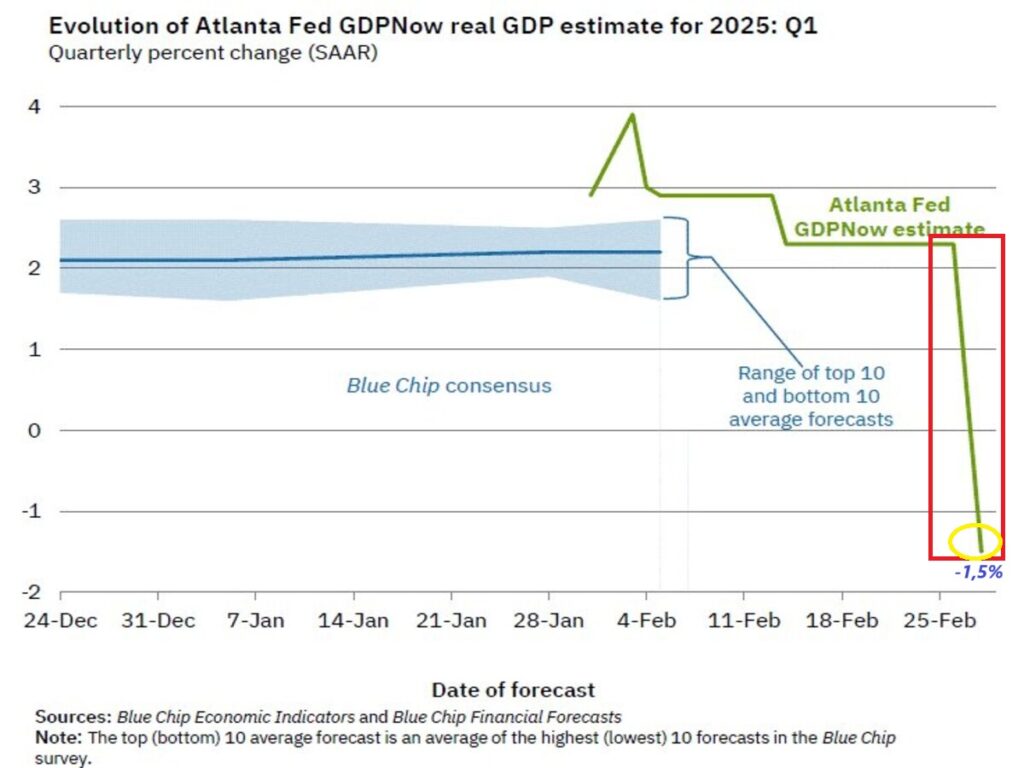

Como ya hemos ido adelantando las últimas semanas, estamos observando señales de enfriamiento de la economía americana desconcertantes. La actividad económica parece entrar en una fase complicada de lidiar, si atendemos a las últimas cifras de ventas, la confianza del consumidor, la contracción del sector servicios… Tanto es así, que hace un mes la estimación del PIB para el primer trimestre de este año por parte de la Reserva Federal de Atlanta la proyectaba en un +3,9%, esta semana ha publicado el dato en un -1,5% que situaría la economía en contracción económica. ¿Recesión a la vista?

Aunque su precisión es bastante alta a la hora de sus estimaciones con respecto a los datos reales futuros, es importante añadir que todavía es pronto, dado que aún faltaría por delante el mes de marzo, para conocer con exactitud la realidad que nos enfrentamos de la primera economía del mundo.

Como ya sabemos, Estados Unidos es una de las economías del mundo que más depende del consumo interno (~70%) por lo que el comportamiento del consumidor es de vital importancia a la hora de conocer con cierta visibilidad lo que sucede en la economía americana.

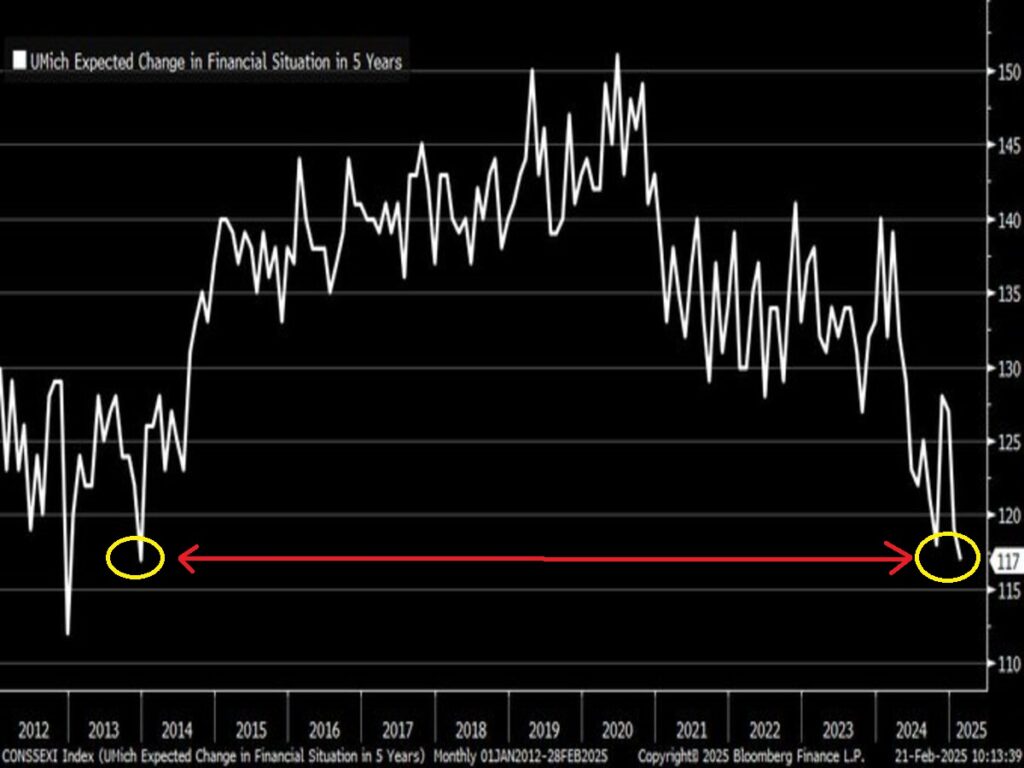

Lo preocupante además del severo deterioro de las finanzas personales que llevamos meses comentando, es que los consumidores siguen perdiendo la confianza en su percepción sobre la evolución de la economía en su país, mostrando niveles de pesimismo no vistos, desde hace 12 años (2013).

En estas circunstancias, con un panorama económica complicado de gestionar, los ciudadanos han apostado de forma masiva al liderazgo de Donald Trump para solventar la patata caliente que tiene entre sus manos. Si bien, por ahora, la magia de Trump en su nuevo mandato, parece que se está desvaneciendo mientras su economía empieza a tambalearse.

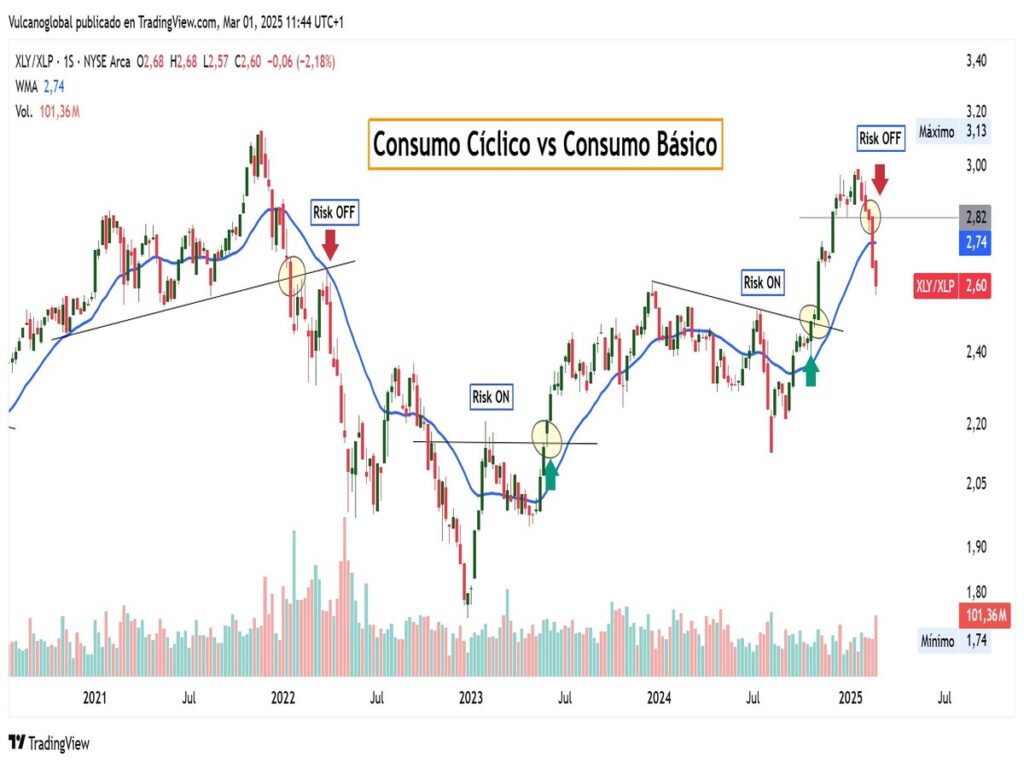

Ante dicha situación, los inversores están buscando refugio en la renta variable, rotando sus posiciones de sectores cíclicos a sectores defensivos por lo que pueda suceder en las próximas semanas/meses.

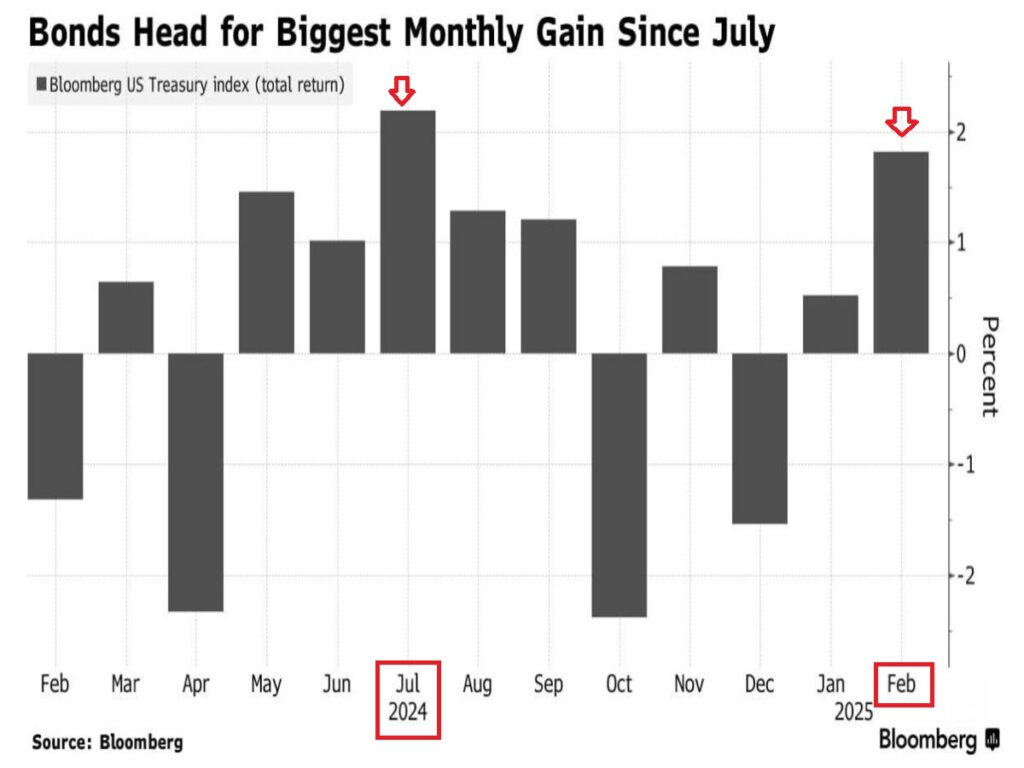

Dicho temor a lo que pueda suceder o el propio nerviosismo de los inversores, se está empezando a notar de forma incipiente en un incremento de los diferenciales de la deuda que parecen estar despertando de su letargo de varios años.

Lo que se traduce en buscar seguridad a través de la Deuda Americana, lo que ha provocado que el mes de febrero, en términos de rentabilidad (aumento del precio de los bonos, caída de los tipos de interés) haya sido el mejor mes desde julio del 2024.

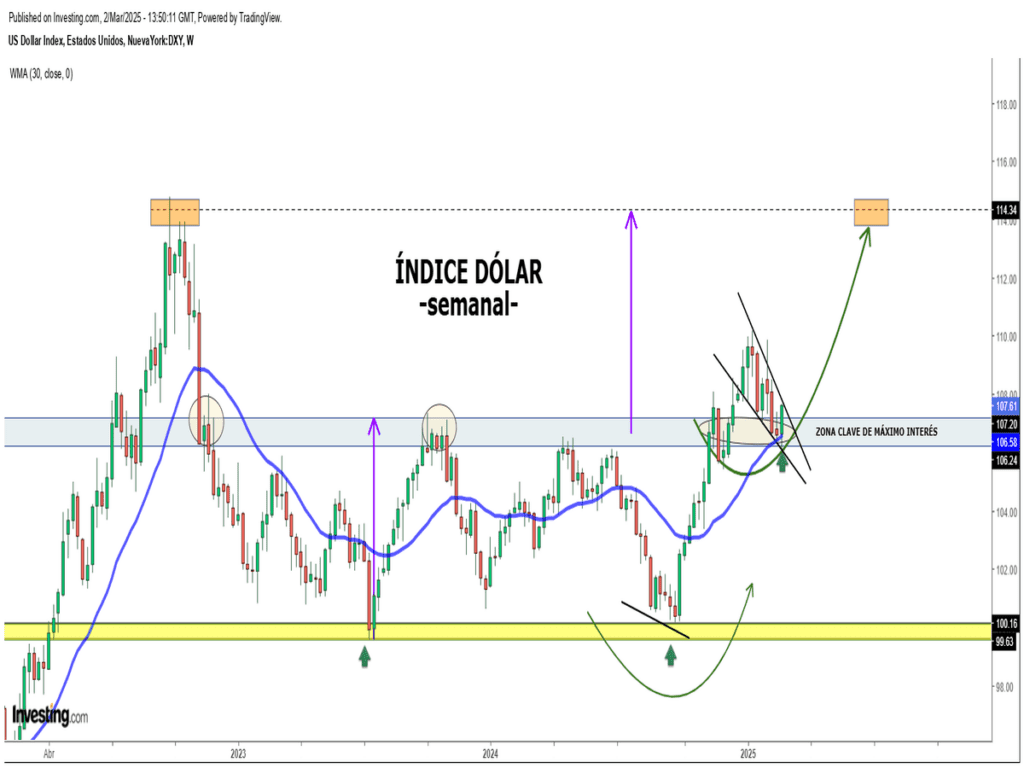

En momentos complicados y de incertidumbre, tal y como nos demuestra la historia, la deuda americana y el dólar, son caballos ganadores, entre otros activos.

En el mercado de divisas, el DÓLAR ha reaccionado en la zona que esperábamos y como comentamos hace un par de semanas aquí. Ahora toda la atención está puesta en el billete verde y su reanudación al alza que como sabemos, tiene implicaciones en los activos de riesgo.

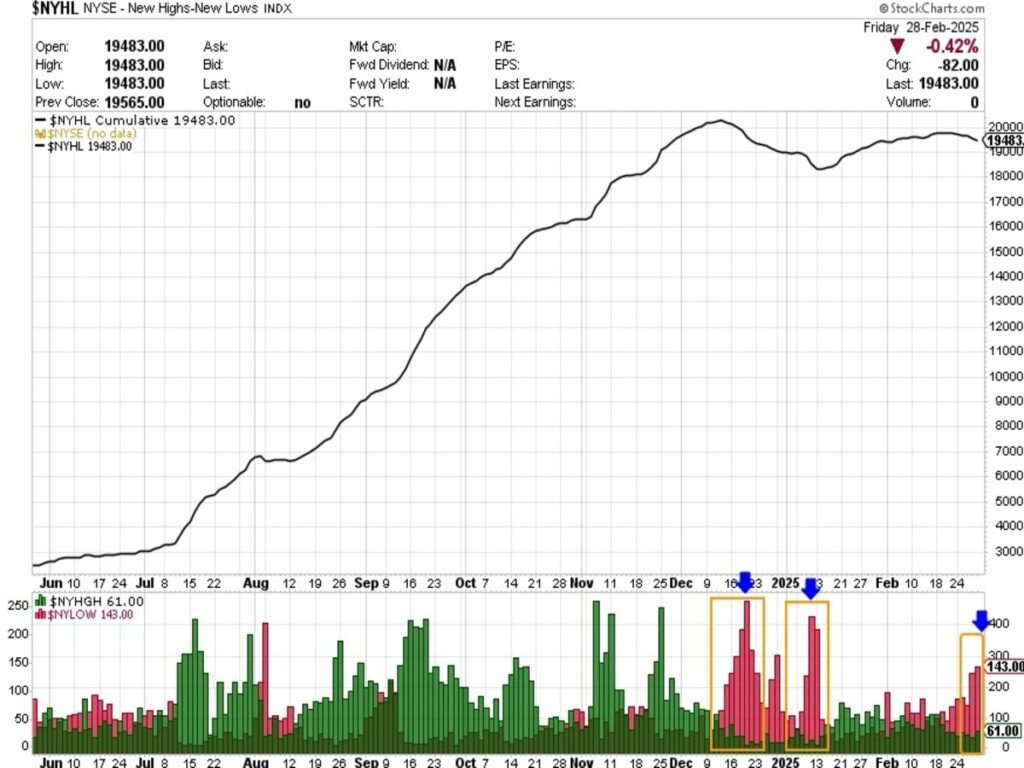

¿Y qué está ocurriendo debajo de la superficie de los grandes índices bursátiles? Mientras observamos un rango lateral de las cotizaciones desde los máximos de principios de diciembre del año pasado en el S&P500 como en el Nasdaq100, la salud interna de mercado está de capa caída mostrando cierta debilidad, incrementándose los mínimos de las últimas 52 semanas de las acciones que componen el índice general NYSE.

Dicha debilidad de la salud interna del mercado, debe recuperarse de forma rápida y contundente próximamente, si el mercado quiere continuar al alza (tendencia alcista de medio plazo). En caso contrario, el mercado corre el peligro de resolver dicho lateral que ya dura unos meses (¿fase de distribución?) a la baja, provocando una corrección de mayor envergadura en los mercados de acciones.

Comenzamos un mes de marzo que suele ser movidito por las refinanciaciones de las garantías a gran escala de multitud de activos apalancados y en los últimos años ha venido acompañado de tensiones de liquidez en el mercado de crédito, a lo que se suma las piruetas constantes de Donald Trump amenazando a diestro y siniestro sobre la imposición de aranceles a todo el mundo (Canadá, México, China, Europa…), pudiendo ser la narrativa perfecta para depurar los excesos pocos justificados de las bolsas en los últimos meses.

El mercado es soberano y por ahora sigue su tendencia alcista de medio plazo intachable e incuestionable. Sin embargo, en las condiciones actuales una mera corrección del 15%/20% de máximos sería saludable para recargar pilas y aspirar a niveles más altos.

“La disciplina es recordar lo que quieres”, David Campbell.

¡Un saludo a todos y mucha suerte en las inversiones ¡