Las manos fuertes del mercado son auténticos trileros del juego y engatusan a los participantes de los mercados financieros, especialmente los de las bolsas, para caer en su continua trampa.

¿A qué nos referimos? Hace 2 semanas, el S&P500 estuvo a la baja durante 6 sesiones consecutivas y el Nasdaq 100 casi borró todo el avance anual teniendo su peor semana desde octubre de 2022, más de 18 meses para ver un comportamiento tan acusado, provocando un sentimiento reinante desolador y negativo para el inversor.

¿Nos ha sorprendido este repunte de las bolsas tan pronunciado? La respuesta es que NO, más bien era nuestro escenario más probable, tal y como escribimos en nuestro último artículo publicado.

Durante la semana pasada, muchos alcistas esperanzados celebraron la reacción tecnológica de la noche a la mañana con la publicación de resultados de Meta, Microsoft y Alphabet. Mientras tanto, la amplitud de mercado o lo que se cocina debajo de la superficie sigue siendo negativa con más acciones alcanzando nuevos mínimos frente a nuevos máximos donde la tendencia de fondo de corto plazo sigue siendo bajista.

Dicho rebote esperado se ha materializado en prácticamente su totalidad en cuestión de pocos días, y según nuestra opinión, este avance de las cotizaciones no es muy optimista o sostenible de cara a las próximas semanas.

En este punto, el sentimiento a corto plazo, que casi siempre es una exageración irracional de la toma de decisiones de inversión, engañará nuevamente a muchos en lo contrario. Es curioso, pero no nos sorprende como en menos de una semana completa, las manos fuertes del mercado hicieron un trabajo extraordinario al convencer a los participantes de que las caídas sufridas en la primera parte del mes de abril habían terminado.

¿Y ahora qué? La zona de reversión a la baja se situaría en el rango de 5.050-5.150 puntos del S&P500 y donde seguimos manteniendo la hipótesis de ver otro tramo bajista adicional de esta corrección actual durante el mes de mayo, al menos, a la zona de 4.500-4.700 puntos, donde se presentaría una potencial área para comprar renta variable.

Es importante destacar que, de acuerdo con la estadística, el techo de marzo (5.265 puntos S&P500) no debería representar el techo del actual ciclo.

Desde hace 45 años, el S&P500 sólo ha registrado techo en el mes de marzo una vez, frente a las 23 veces de diciembre, 5 de enero o 4 en noviembre y 4 en octubre; es más habitual que los techos se produzcan en el cuarto trimestre o en enero, sumando entre esos 4 meses el 82% de sucesos.

En ausencia de un shock relevante (explosión alcista del precio del crudo, escalada total de conflictos geopolíticos y bélicos, etc.) la estadística favorece una futura conquista a máximos históricos de las cotizaciones.

No obstante, el escenario que nos enfrentamos en los próximos meses sugiere potenciales peligros en el horizonte que pueden descarrilar rápidamente la estabilidad financiera y, sobre todo, la alta complacencia reinante de los mercados.

¿Cuáles son los riesgos que más nos preocupan?

- Una superación del tipo de interés de bono americano a 10 años por encima del 5% que tensione el mercado de crédito.

- Un aumento significativo del precio del petróleo como consecuencia de una escalada de las tensiones geopolíticas, teniendo un impacto inflacionista de mayor grado.

- Una fuerte apreciación del dólar que presione a la baja el resto de monedas lo que destrozaría las balanzas comerciales de la mayoría de países del mundo (importaciones más caras).

En un panorama cuanto menos complejo de descifrar, los signos de estanflación se amontonan y los bancos centrales se encuentran en un callejón sin salida para poder tomar decisiones de políticas monetarias efectivas para luchar contra la inflación, sin dañar gravemente a sus respectivas economías. Sin lugar a dudas, es uno de los peores escenarios posibles para llevar a cabo una buena gestión de política monetaria.

En este entorno actual, nuestra tesis de inversión sobre los tipos de interés que llevamos desde finales del año pasado comentando se está cumpliendo a la perfección, defendiendo menores bajadas y más tarde para este 2.024 por parte de los bancos centrales de lo que ha venido descontando el mercado.

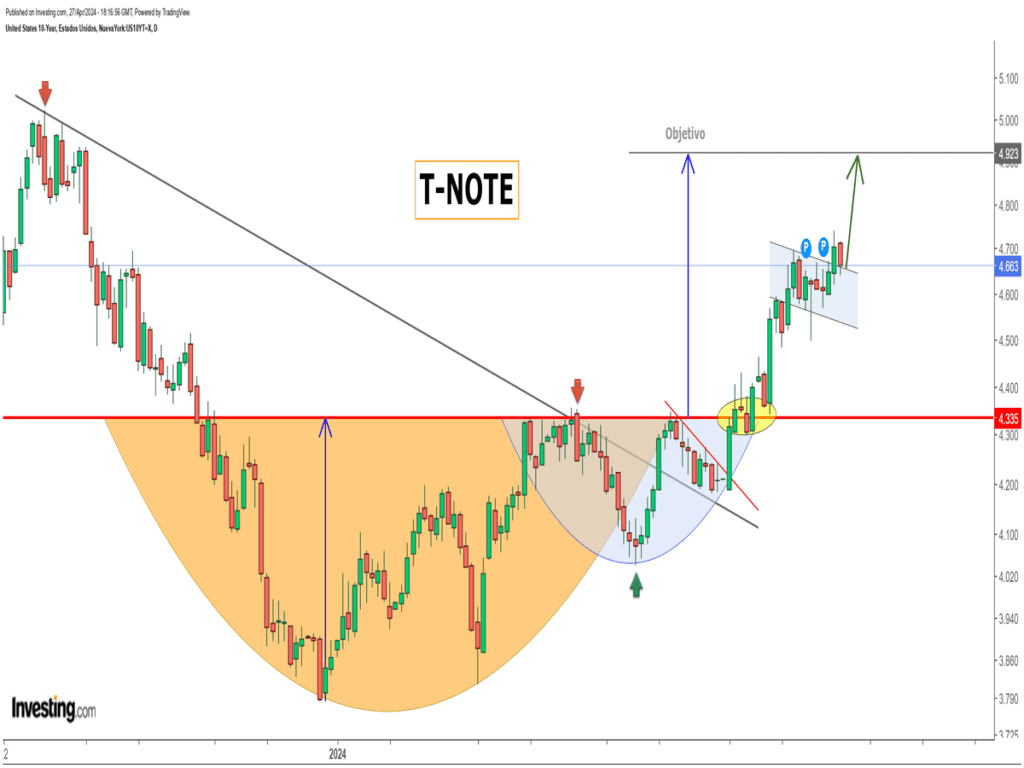

A día de hoy, ¿esperamos un mayor recorrido al alza de los tipos de interés en el corto plazo? Sí, tal es así que consideramos que el bono americano a 10 años podría tener un tirón adicional al 5%, nivel donde alcanzó su máximo anterior en octubre del 2.023, formando potencialmente un doble techo.

En el mercado de divisas, el dólar presenta una pauta técnica saludablemente alcista y con aspecto de continuidad donde se está manifestando como una de las monedas más fuertes en el ámbito internacional. A modo de recordatorio, el dólar continúa siendo la moneda de reserva mundial por excelencia (y de refugio en momentos de crisis) y con una dominancia del 58,4%.

En un contexto de inflación futura creciente lo que empuja a la baja los tipos de interés reales, el comportamiento de los metales preciosos, especialmente el ORO, lo tiende a hacer muy bien. Hecho, que se aprecia en los últimos meses en el precio del metal dorado. El patrón técnico es alcista y de continuidad en los próximos meses. Nuestra proyección actual nos da un precio objetivo de 2.550 dólares/onza.

En otro orden de cosas, y aunque mantenemos una visión negativa en las bolsas occidentales en el corto plazo, por primera vez después de más de 3 años, la bolsa china empieza a captar nuestro interés a la hora de posicionarnos. Estamos analizando diferentes compañías que próximamente formarán parte de nuestra cartera de inversiones.

Como hemos comentado durante el artículo, las bolsas han remontado posiciones desde los mínimos desde hace 2 semanas, tal y como esperábamos. De nuevo lideradas por el sector tecnológico, siempre el más vibrante y agresivo en sus desplazamientos.

Sin embargo, la tendencia de corto plazo sigue siendo bajista (EE.UU. y Europa) y el impulso alcista vivido esta última semana ya está empezando a debilitarse si observamos la amplitud del mercado.

Se acerca el momento de la verdad, si el rebote técnico esperado tiene sus días contados (nuestro escenario más probable) o, por el contrario, se reanuda la tendencia alcista principal.

«Los vientos y las olas están siempre del lado de los navegantes más hábiles.» Edward Gibbon.

¡Un saludo a todos y mucha suerte en las inversiones ¡