Llevamos semanas comentando que el terreno que se mueven los inversores impulsados por un frenético FOMO es cada vez más resbaladizo y cualquiera corrección significativa en los mercados puede producirse en cualquier momento.

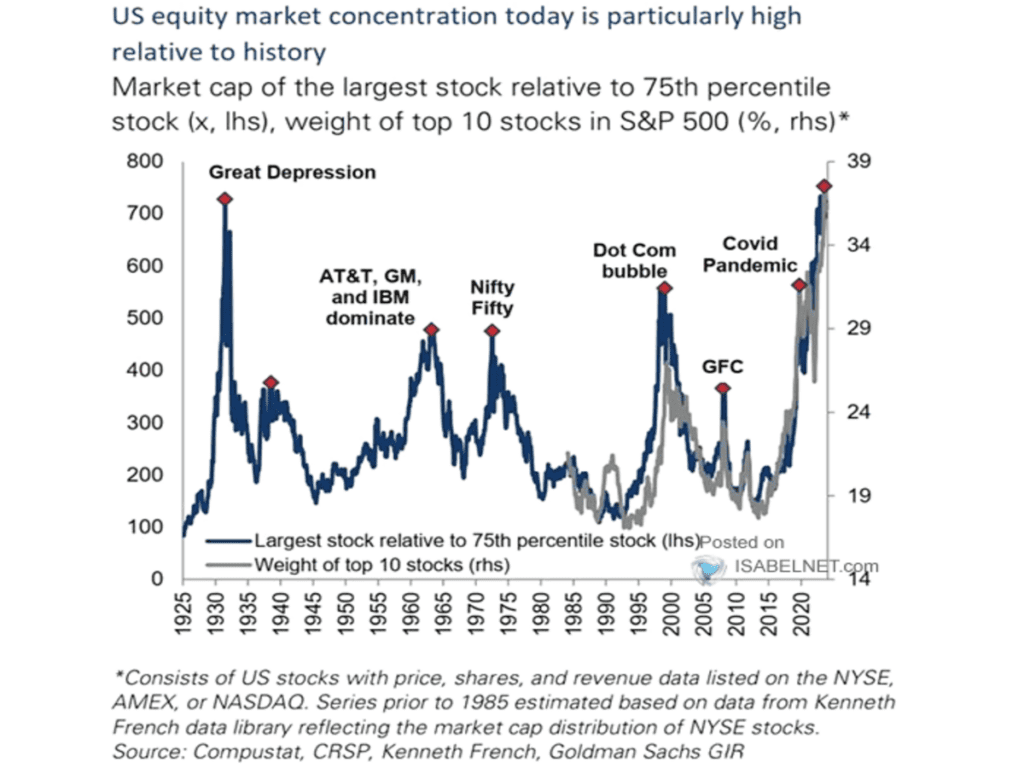

Tanto es así que nos encontramos en un mercado de valores altamente concentrado (10 acciones ponderan el 75% de la capitalización bursátil del mercado) y nos parece que es como nadar con tiburones, ¡emocionante, sí!, pero hay que saber cómo evitar que te muerdan.

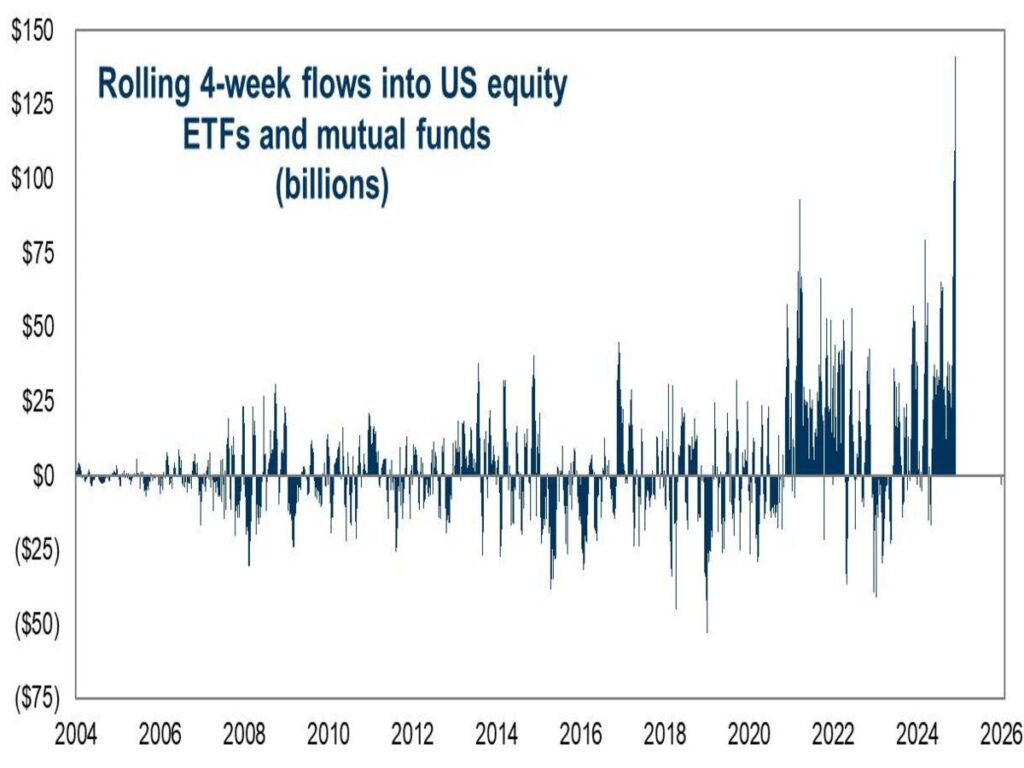

El entusiasmo de los inversores roza un futuro (mundo) perfecto, mejora de beneficios empresariales, morosidad controlada, bajada de tipos de interés de forma ordenada y adecuada al ciclo…hasta el punto que la fiebre por comprar renta variable americana ha alcanzado niveles históricos acogiéndose a la narrativa de los informes de las casas de análisis de Wall Street para el 2025, en la mayoría de los casos muy optimistas.

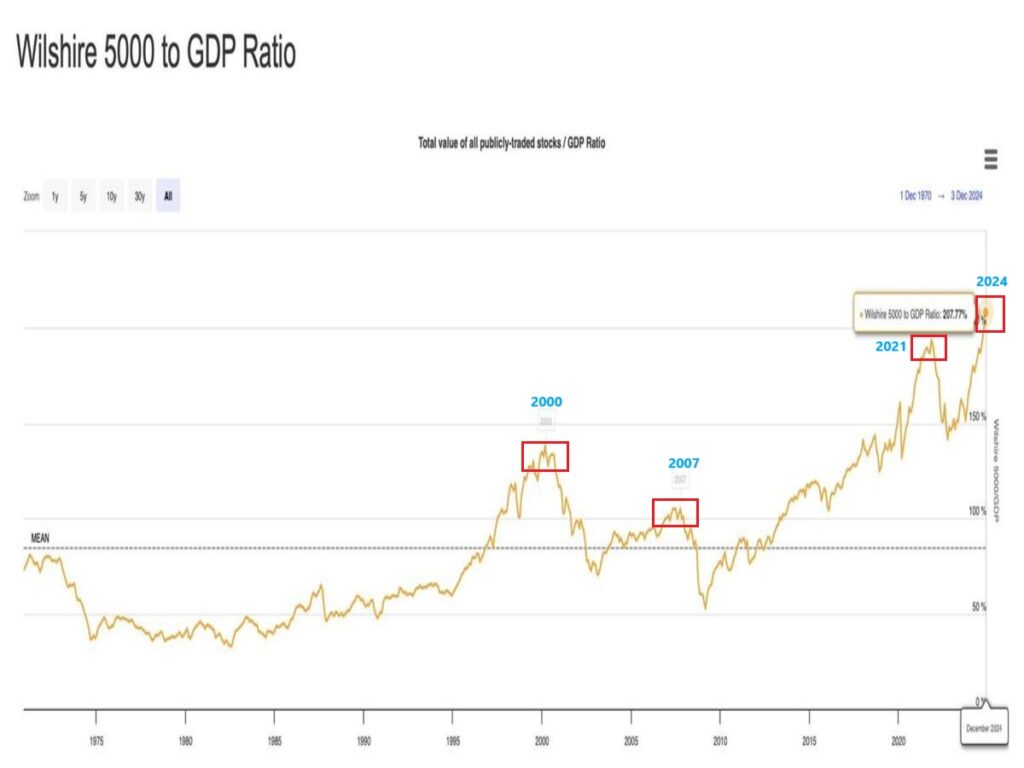

Pero la realidad dista mucho de lo que se observa en la superficie de los grandes índices bursátiles, donde las valoraciones (capitalización de mercado en relación con el PIB) se encuentran en el nivel 207, sin lugar a dudas, el más alto de la historia. ¿Cuál el significado de esta métrica? Básicamente, que lo que genera la economía real dista mucho de lo que los precios de las cotizaciones reflejan. O, dicho de otro modo, el mercado está excesivamente sobrevaluado o lo que cada vez más analistas empiezan a comentar, que estamos inmersos en una burbuja.

Por otro lado, y consideramos que es bastante llamativo, es que la Reserva Federal de la mano de Jerome Powell sigue comentando que la “inflación sigue siendo algo elevada” en sus últimas declaraciones. Parece que la narrativa de los hipotéticos “aranceles de Trump” se está expandiendo entre los inversores. ¿Realidad o ficción?

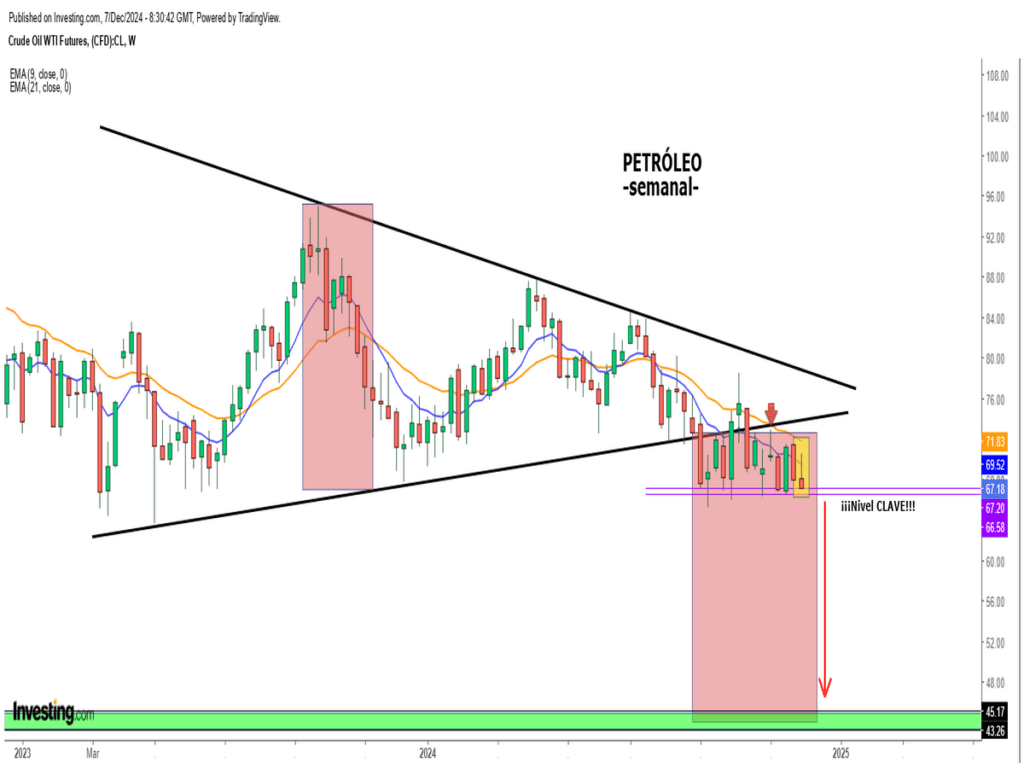

Mirando el precio de petróleo que está a punto de desplomarse porque la demanda global está disminuyendo rápidamente y, por consiguiente, la economía mundial está en un proceso de deterioro gradual. En otras palabras, nuestra opinión de cara a los próximos trimestres, es que no se trata de un problema de inflación, sino de una potencial “deflación” y eso es terroríficamente un problema para los bancos centrales y lógicamente, para los mercados de valores.

Lo que provocará que los bancos centrales empiecen a acelerar aún más el proceso de bajada de tipos estimado en la actualidad. Sea como fuera, el 2025 será un año bastante movido y sólo preparados para inversores racionales que sepan surfear con calma los giros de política monetaria y picos de volatilidad que nos enfrentaremos.

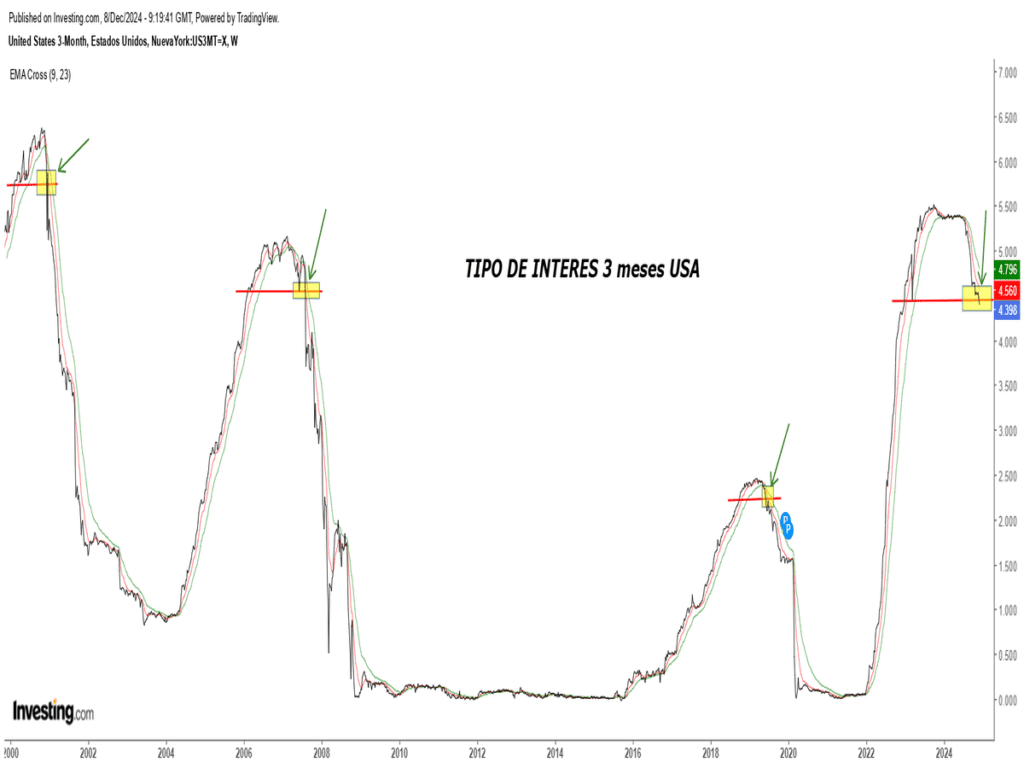

En este sentido, es bueno recalcar que a pesar de que la mayoría de los analistas/inversores se fijan y están pendientes continuamente de las palabras de la Reserva Federal, consideramos que realmente el GRAN INDICADOR de lo que harán los tipos de interés en el corto/medio plazo, es el «tipo de interés a 3 meses de Estados Unidos», el resto es sólo ruido.

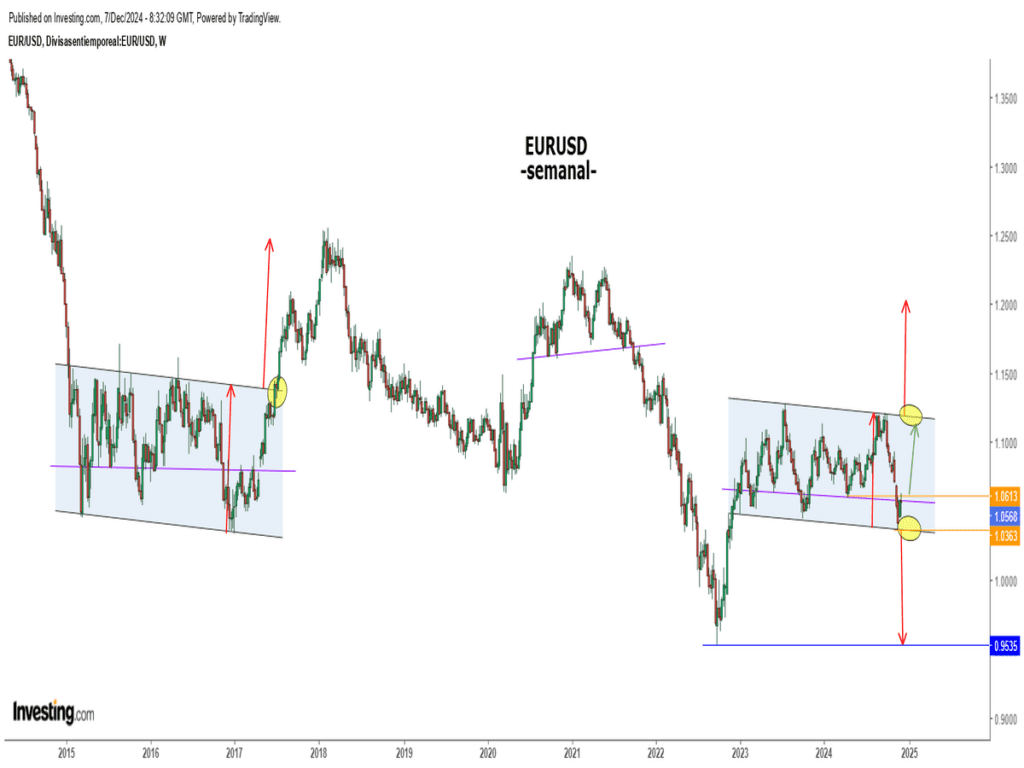

Mientras tanto, tenemos 2 frentes abiertos, que son la “guerra de divisas” con el par Eurusd a la cabeza y el mercado de acciones.

En el lado del mercado de divisas, observamos que el Eurusd está inmerso en una travesía por el desierto en el corto plazo acotado por los niveles de 1.0615 – 1.0365. Dependerá si la ruptura a cierre semanal es por encima o por debajo de dichos niveles para tener mayor visibilidad y recorrido dicho par. A priori, la formación es muy parecida a la vivida entre 2015-2017, pero la situación macro es totalmente distinta.

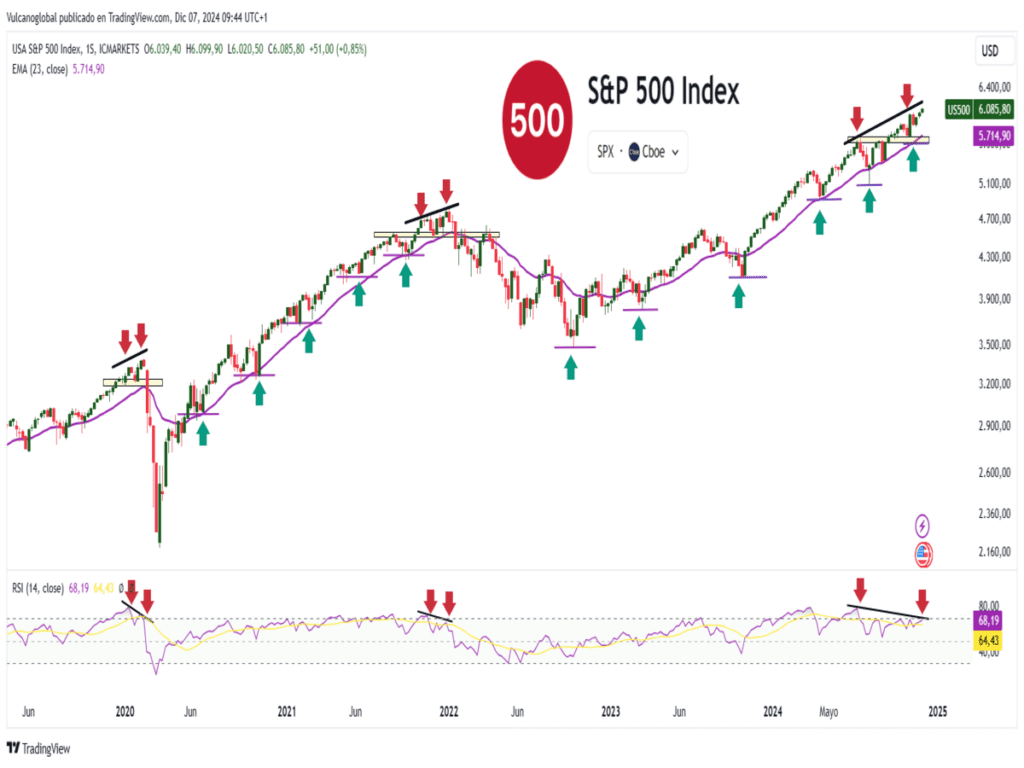

Y, por otro lado, el mercado de acciones, los inversores siguen tan emocionados y con un apetito desorbitado por el lado comprador que se manifiesta en la seguridad de sus posiciones, manteniendo a los índices en máximos históricos. Mientras tanto, las divergencias semanales bajistas siguen vigentes, y su desenlace, aunque es lento y desesperante, tiene muchas posibilidades de desarrollarse más pronto de lo que la mayoría de los inversores pueden pensar a día de hoy.

Sea como fuera, si observamos el sentimiento y posicionamiento tan extremo que se refleja entre los inversores, donde no parecen tener tiempo ni ganas de analizar los peligros que van surgiendo y están locamente enamorados con la tendencia alcista actual de medio plazo, seguimos pensando que NO es el mejor momento de asumir riesgos, pensando en el medio/largo plazo.

«El futuro pertenece a quienes creen en la belleza de sus sueños», Eleanor Roosevelt.

¡Un saludo a todos y mucha suerte en las inversiones ¡