Las bolsas han rebotado al alza con inesperada intensidad y violencia, desde los mínimos de enero donde el tecnológico Nasdaq ha recuperado alrededor del 20% y el SP500 cerca de un 10%, introduciendo optimismo entre los inversores, muchos retomando el mantra FOMO (fear of missing out), otros apostando por el inicio de nuevo tramo de mercado alcista y multitud comprando acciones de toda condición.

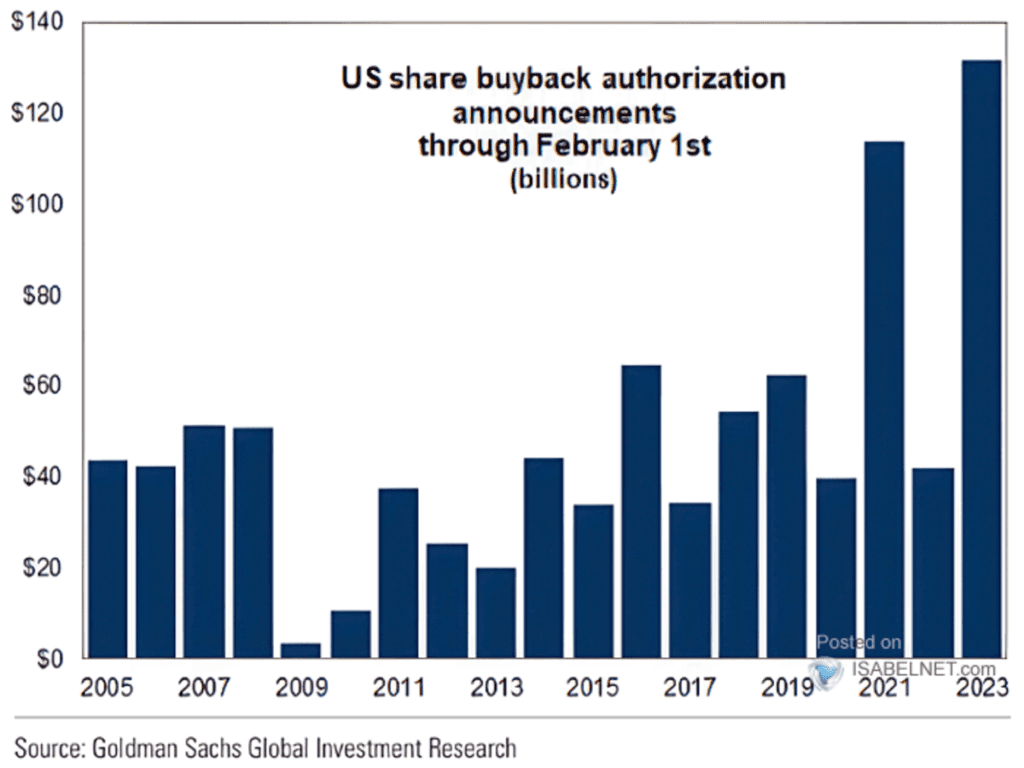

Particularmente llamativo ha sido la recompra de acciones de las compañías – récord histórico – gracias a la tesorería que han ido acumulando a lo largo de estos años. Maniobra que ha mantenido a flote las cotizaciones este comienzo de año a pesar de unos resultados empresariales no muy halagüeños. ¿Es una situación sostenible? No.

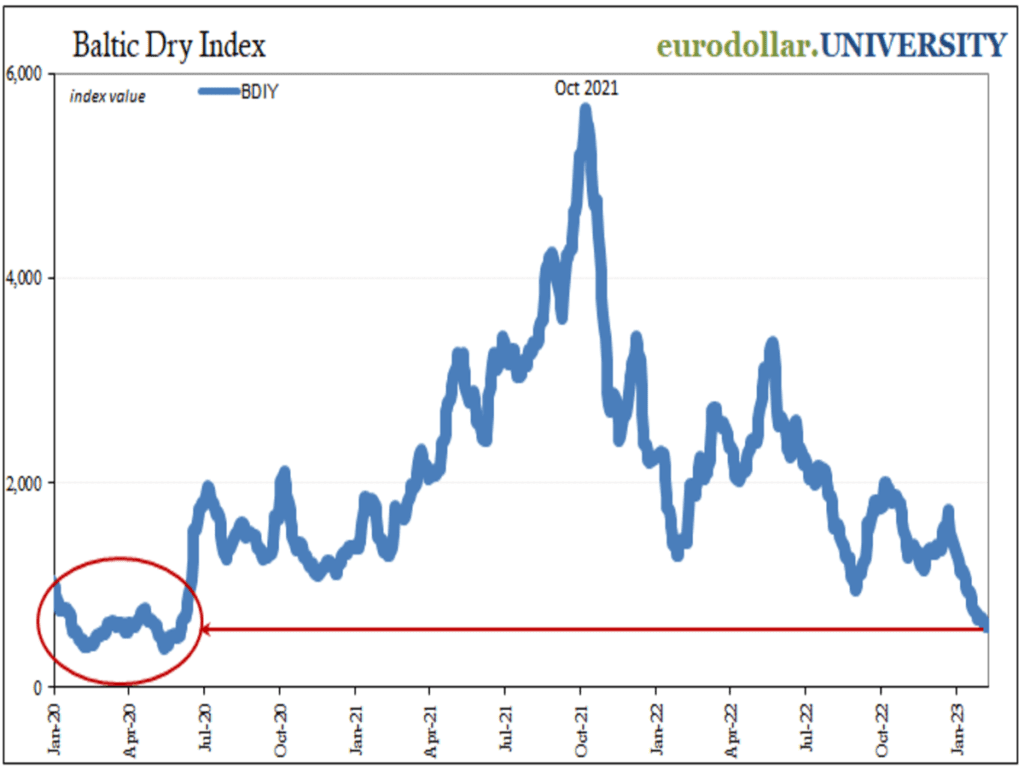

En cambio, el índice de precios de fletes marítimos – Baltic Dry Index – ha caído a niveles de la Marzo del 2020 (en plena pandemia COVID ) y manifiesta una significativa caída de la actividad comercial global, una situación divergente con respecto a los mercados de valores que suele terminar ajustándose.

Los síntomas de exuberancia inversora, baja aversión al riesgo y optimismo se van acumulando a pesar de un deterioro más que notable de la economía real.

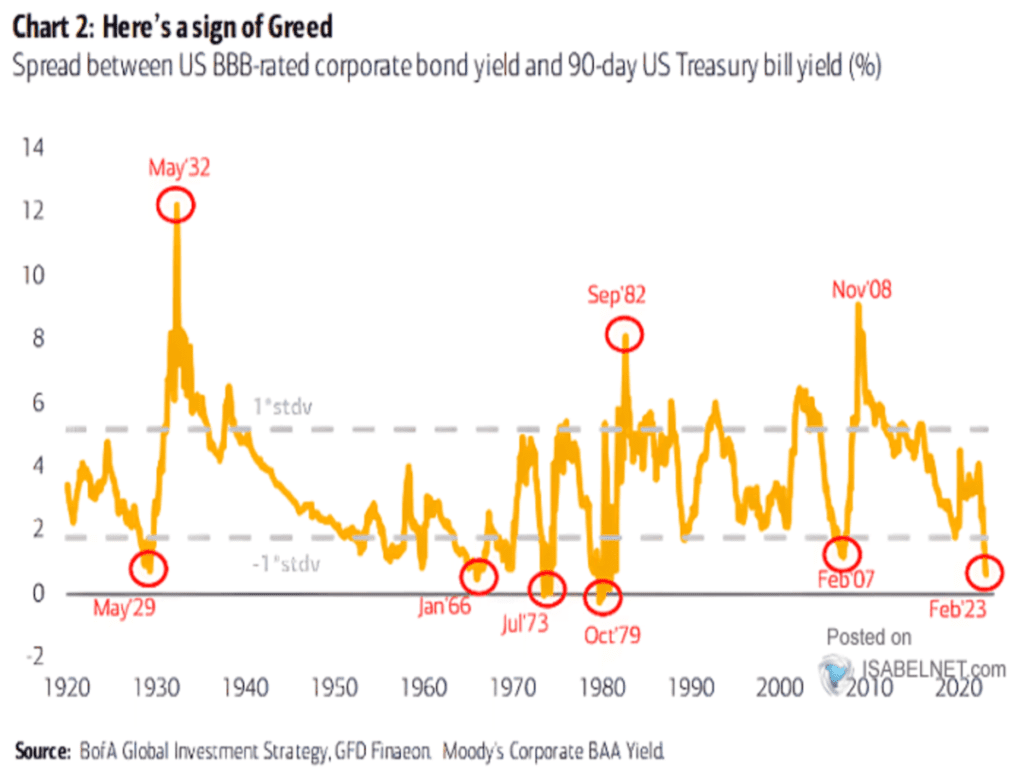

Uno de gran importancia es el reflejado por los diferenciales de deuda, de vuelta a zona de mínimos y en niveles que sólo se han alcanzado en 5 ocasiones en el último siglo.

Los tipos han subido mucho durante los últimos 10 meses aunque son en general bajos en términos históricos y los inversores buscan rentabilidad comprando títulos de deuda de alto riesgo como si de calidad crediticia se tratase. Cuando el posicionamiento es tan extremo, el mercado suele penalizarlo con gran dureza y cuando los inversores quieran reaccionar, los diferenciales habrán ampliado su horquilla a niveles que supondrán grandes minusvalías para muchas posiciones, particularmente las abiertas en deuda de baja calidad. Teniendo su efecto negativo, en el mercado de valores.

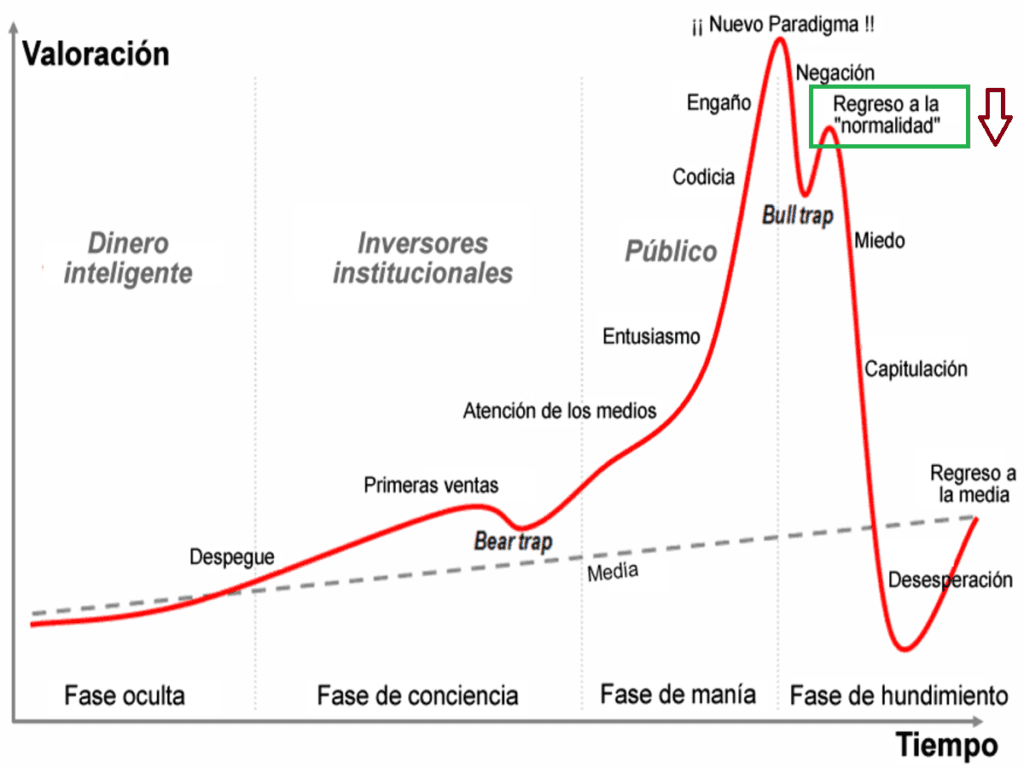

Las previsiones económicas, elevada probabilidad de recesión, aumento de la morosidad e impagos son problemas cada vez más visibles pero que los inversores de momento prefieren ignorar, pensando que lo peor ha pasado y que el “Regreso a la Normalidad” ya es una realidad.

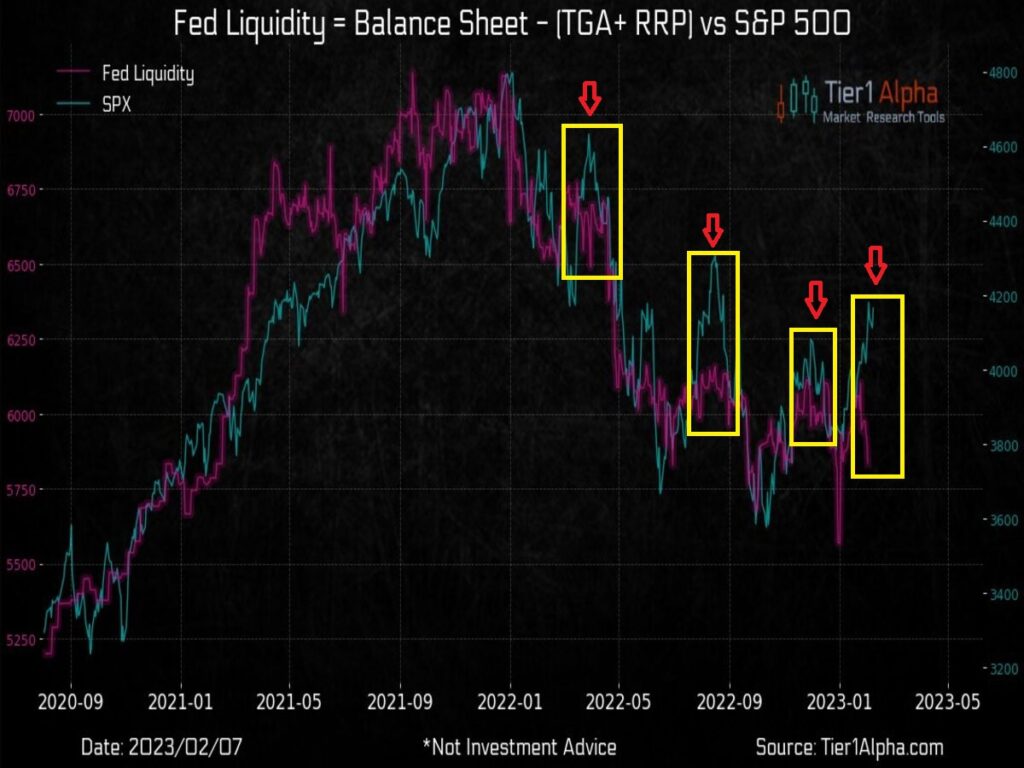

A ello se le suma que la Reserva Federal está drenando liquidez al sistema – Quantitative Tightening – (vendiendo o no renovando la deuda de su balance ), situación opuesta a la vivida en la última década y cuya correlación con la evolución del índice del SP500 ha sido más del 85%.

Como se observa en el gráfico, repuntes del índice SP500 sin acompañamiento de la Liquidez de la Fed, suele traer ajustes a la baja del índice bursátil. Señal de alerta para el posicionamiento en renta variable.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

MERCADO DE RENTA VARIABLE

La semana pasada comentábamos que necesitábamos ver una cierta consolidación por encima del nivel de 4.120 del SP500 para pensar en el nacimiento de un Nuevo Mercado Alcista de forma estructural, hecho que no ha sucedido por ahora. Si bien, y con el dato de inflación de EE. UU. de mañana, no descartamos un repunte “puntual” a la zona de 4.300 puntos durante la semana, pero sin el acompañamiento del resto de activos y con una Reserva Federal drenando liquidez al sistema, nuestro ESCENARIO MÁS PROBABLE sigue siendo la reanudación de las caídas.

Con respecto a la VOLATILIDAD que llevamos semanas comentando en los diferentes artículos publicados, esta semana ha rebotado con cierta fuerza, rompiendo la tendencia secundaria bajista (línea azul). Si dicho movimiento al alza continúa (escenario que consideramos más probable), podría anticipar el final del rebote vivido en los mercados de valores este comienzo de año.

MERCADO DE RENTA FIJA

El posicionamiento global de los expertos institucionales apenas ha sufrido alteraciones (a pesar del fuerte rebote), este grupo de inversores tiende a estar en el lado correcto del mercado más aún cuando su máximo interés está en analizar detalladamente lo que está ocurriendo en el Mercado de Bonos. Consideran que dicho mercado anticipa lo que puede ocurrir en el Mercado de Acciones. Como alertábamos en artículos recientes, esta semana los bonos han emitido una Señal demoledora que algo no va bien, aumentando los tipos de interés (caída del precio de los bonos).

Bonos de Alto Rendimiento (HYG)

Bonos Americano a 10 años (T-Note)

MERCADO DE RENTA DE DIVISAS

Como anticipábamos sigue vigente el fortalecimiento del DÓLAR. Mantenemos el posicionamiento de que la duración e intensidad de dicho movimiento puede ser el catalizador de ver más caídas en los índices bursátiles.

MERCADO DE MATERIAS PRIMAS

Esta semana nos ha llamado poderosamente la atención el movimiento al ALZA de las Materias Primas “AGRÍCOLAS”, por lo que, si este movimiento coge tracción, lo más probable es que la inflación vuelva aparecer, con los daños colaterales que pueden ocasionar (mayor endurecimiento de la política monetaria de los Bancos Centrales).

Un mercado que ha descontado el mejor de los escenarios y que además permanece caro, con indicadores de sentimiento en euforia, el mercado de bonos emitiendo una señal de ALERTA y una situación que puede empeorar por efecto de los tipos de interés (su digestión en la economía), entraña un “PELIGRO REAL”.

Somos conscientes de las críticas sufridas recientemente por nuestro posicionamiento “defensivo” a lo largo de estos últimos meses mientras el mercado ha escalado posiciones, pero nuestra experiencia nos ha enseñado que los mercados suben por la “escalera” y bajan por el “ascensor”.

«Si ya sabes lo que tienes que hacer y no lo haces, entonces estás peor que antes», Confucio.

¡Un saludo a todos y mucha suerte en las inversiones ¡