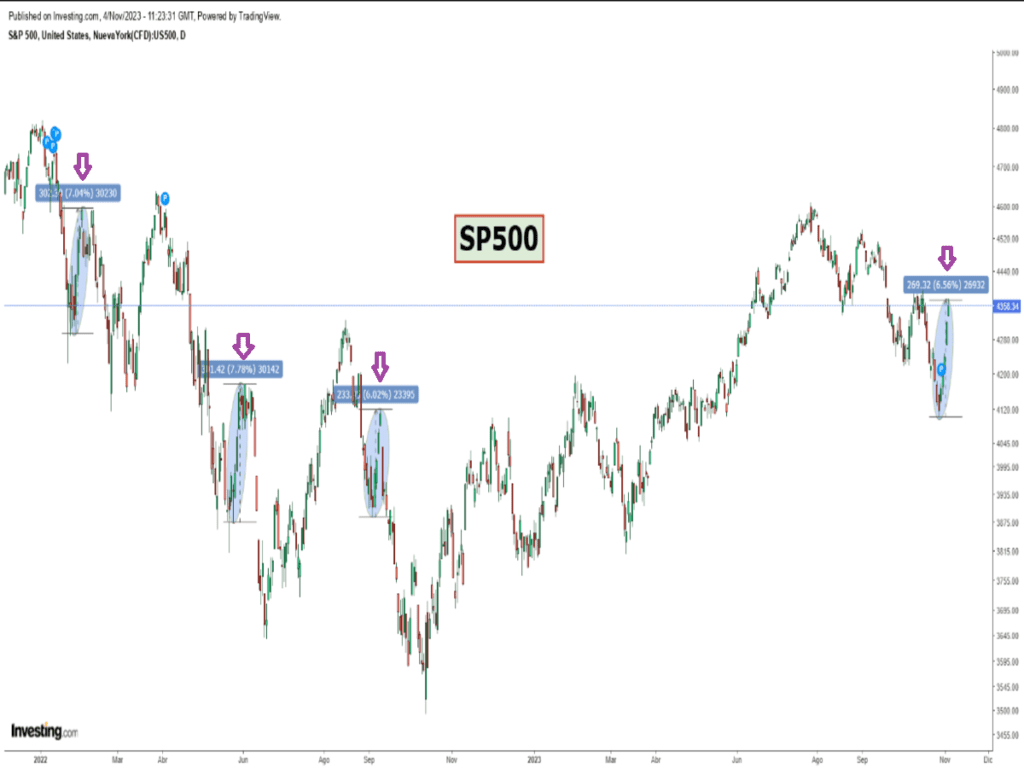

Dejamos atrás una semana épica en los mercados de valores que ha venido acompañada por una exaltación del optimismo por parte de los inversores. Dicho comportamiento nos llama realmente la atención por su parecido asombroso a lo vivido en el 2022. ¿Se repetirá dicho patrón? Fuerte tirón al alza, para luego girarse y buscar nuevos mínimos. Veremos.

Como se observa en la gráfica anterior, la magnitud del rebote de la semana pasada (+6%) es curiosamente similar a los vividos en el 2022, tanto en su duración (días) como la subida. Dicho rebote se extiende desde niveles de sobreventa (especialmente en empresas de mediana y baja capitalización que se encontraban técnicamente en un momento crítico, el cual analizaremos en el apartado de renta variable), así como en bancos regionales muy castigados con la subida de tipos.

Este rebote vuelve a poner el sentimiento de euforia compradora en el mercado. Pasando de un estado de miedo generalizado la semana anterior al extremo de euforia por parte de los inversores. Este comportamiento suele ser típico en los MERCADOS BAJISTAS. ¿Esta vez es diferente?

Somos de la opinión de que las tendencias de largo plazo cambian cuando lo hacen las condiciones. Por ahora todo sigue su curso: 1) la retirada de liquidez 2) altos tipos de interés 3) condiciones financieras han empeorado 3) aumento del endeudamiento masivo en Estados Unidos 3) déficit disparado…Condiciones nada esperanzadoras para tener un mercado alcista sostenible durante mucho tiempo.

En otro orden de cosas, la Reserva Federal esta semana decidieron mantener los tipos en el 5,5%, sin cambios, emitiendo un mensaje muy breve, más allá de recordar los efectos retrasados del impacto de las políticas llevadas a cabo hasta ahora y la postura de esperar y ver, sujetos a la data-dependencia como principal factor de toma de decisiones.

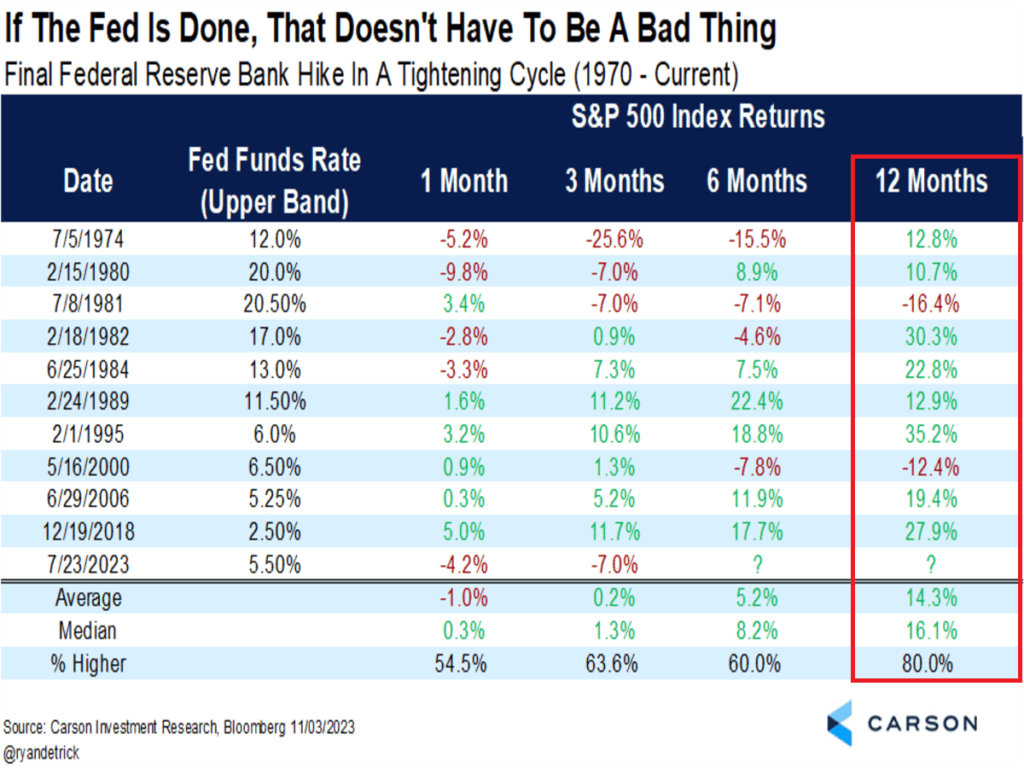

Si bien, con una economía en clara desaceleración y repunte de la tasa de paro (3,9%), el escenario central para la mayoría de los analistas, es no ver más subidas de tipos, manteniendo los actuales tipos durante varios meses más, a lo que se le denomina una “PAUSA DE TIPOS DE INTERÉS”. Aquí lo importante es saber las implicaciones que suele tener el mercado de valores. ¿Históricamente ha sido: Alcista o Bajista? Aquí están los datos y vuestras son las conclusiones.

Si analizamos las últimas 10 pausas de la FED en un ciclo monetario restrictivo como el actual desde 1970, el SP500 subió un año después en 8 ocasiones y un 14,30% en promedio.

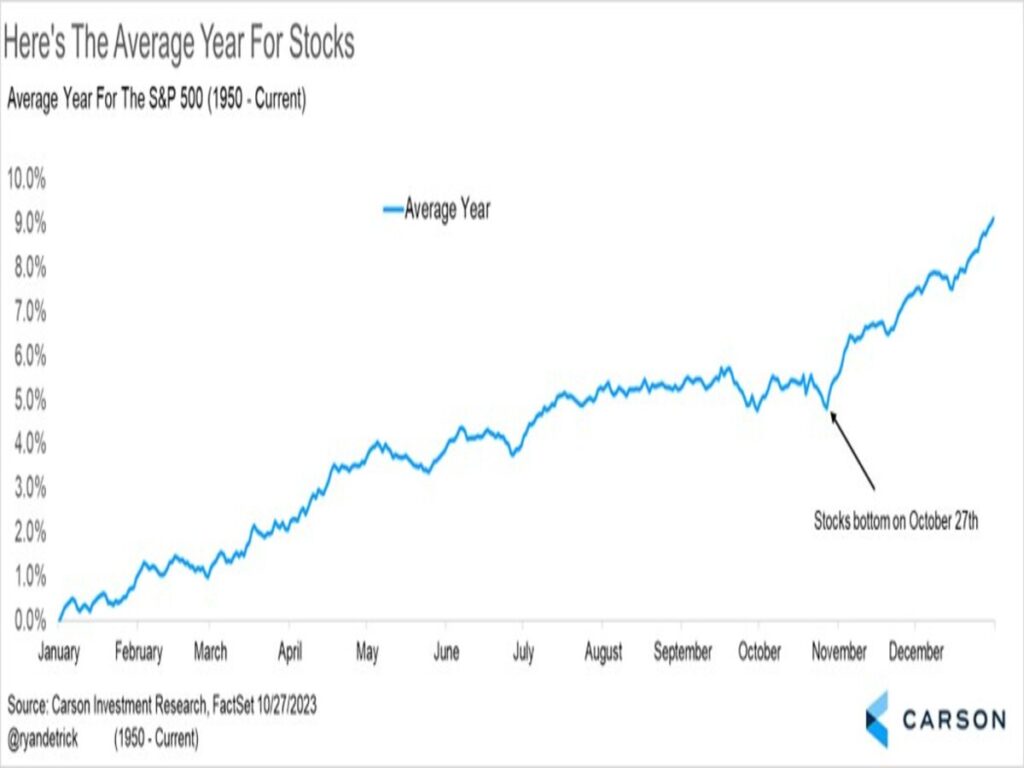

A dicha estadística, se le suma que según la media calculada sobre el SP500 desde el año 1950, el 27 de octubre es el día en el que los mercados típicamente hacen suelo antes de proceder al famoso rally de fin de año. Curiosamente, el último mínimo reciente ha sido ese día. ¿Casualidad o causalidad? Estamos monitorizando si se cumple dicha estacionalidad nuevamente y pronto, saldremos de dudas.

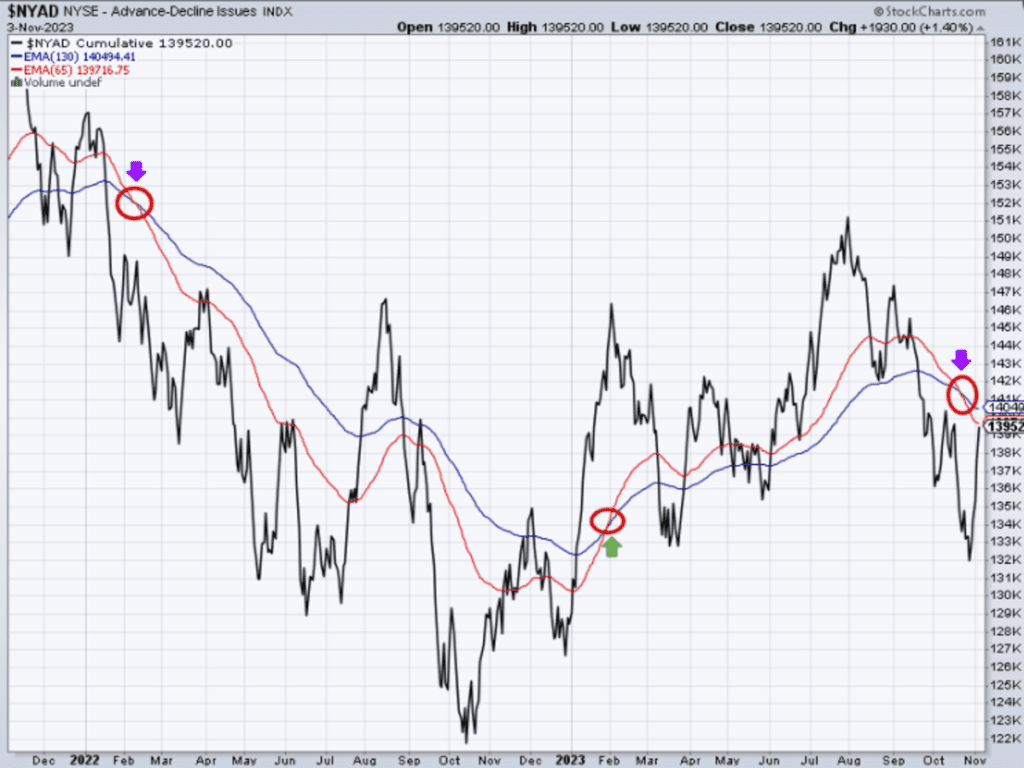

Si bien, tal y como llevamos meses diciendo, la reanudación de un mercado alcista sostenible dependerá en gran medida de la amplitud del mercado (si la mayoría de valores acompañan el movimiento). En este sentido, es de máximo interés prestar atención y su seguimiento, es vital para comprar renta variable pensando en el medio plazo (meses), o por contrario, estar fuera.

Si nos apoyamos en este indicador, la situación actual es estar fuera de realizar compras de renta variable de forma estructural en una Cartera de Inversión. O, para un posicionamiento más agresivo, abrir posiciones cortas.

Como cada semana, iremos monitorizando los diferentes activos en búsqueda de un binomio riesgo – rentabilidad atractivo para poder invertir.

Vamos a ilustrar nuestro posicionamiento con diferentes gráficas para poder explicarlo mejor:

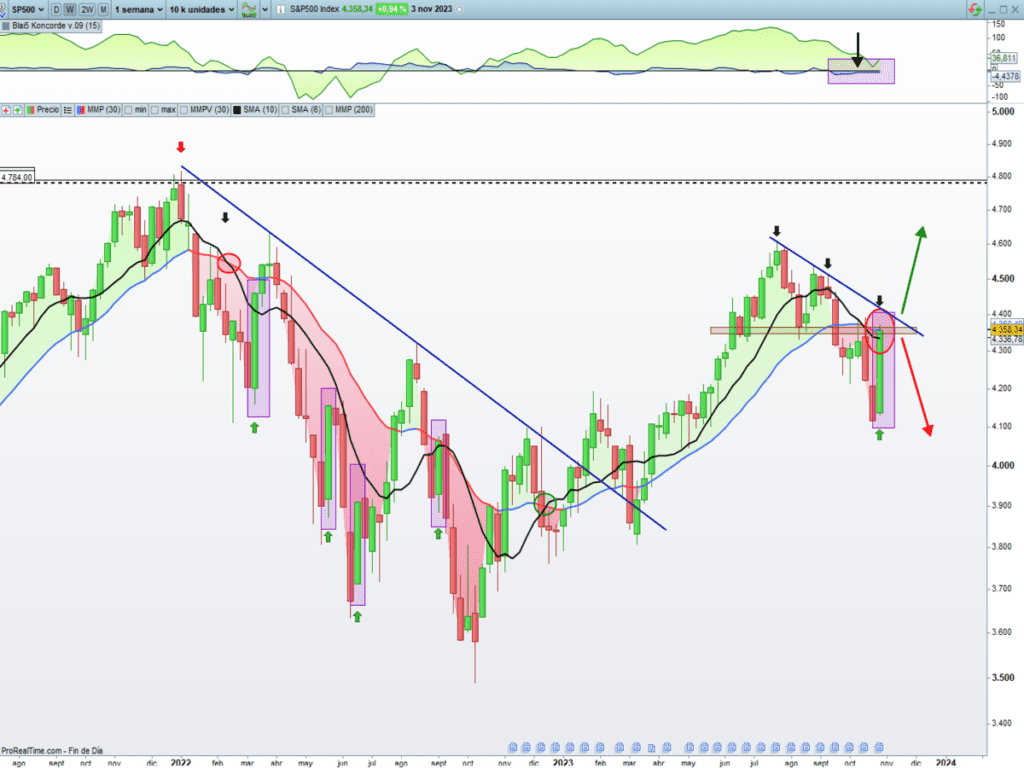

MERCADO DE RENTA VARIABLE

Para describir lo ocurrido la semana pasada, tomaremos la frase de uno de los inversores con más éxito de la historia bursátil, Benjamin Graham: “Mister Market es un esquizofrénico en el corto plazo, pero recupera su cordura en el largo plazo”. Si bien, un repunte de alivio era lo más probable (de unos días), debemos de reconocer que la magnitud del rebote no lo teníamos previsto. ¿Y ahora qué? La tendencia sigue bajista (mínimos y máximos decrecientes) y un “latigazo final bajista” todavía está sobre la mesa como seguimos manteniendo a día de hoy. Esta semana se antoja clave para saber el desenlace y si el famoso rally de navidad empieza a coger forma. Si el mercado se vuelve alcista, nosotros lo acompañaremos.

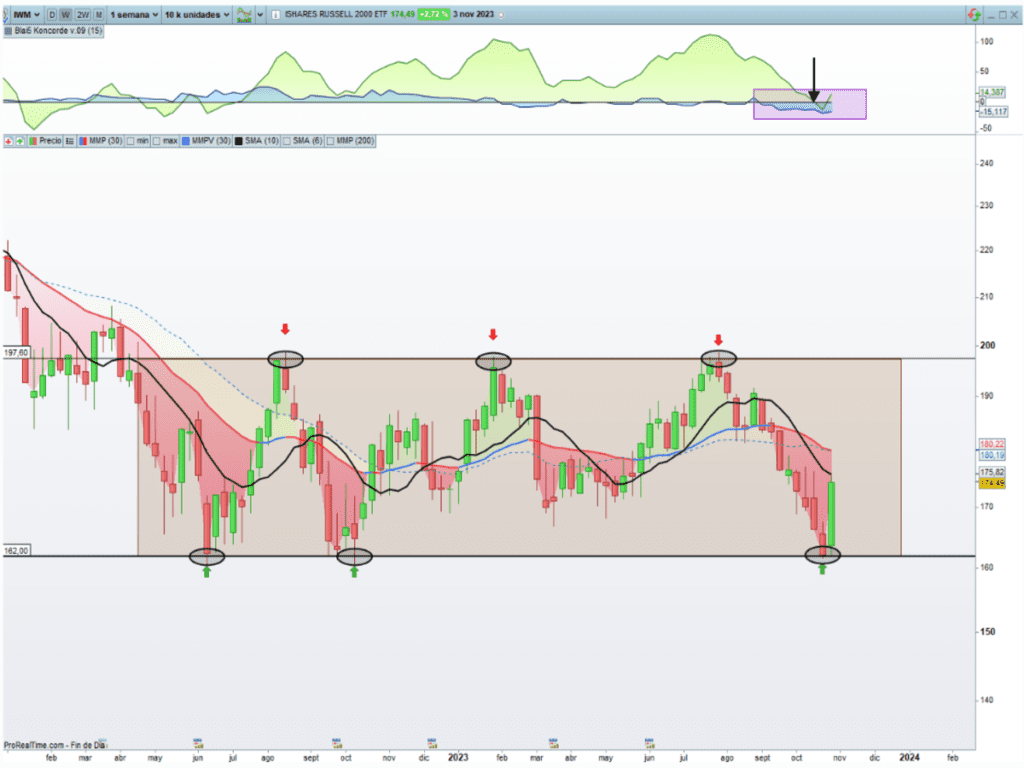

La amplitud de mercado, aunque sigue tocada, resurgió con fuerza esta semana salvando una pelota de partido, justo al borde del abismo. Las pequeñas y medianas compañías (Russell 2000) son un buen indicador para conocer si el mercado está sano. Como se observa en la siguiente gráfica, la batalla continúa viva, y la ruptura de este lateral de más de un año, nos ayudaría a dejar las dudas de lo que nos deparará los mercados de valores en los siguientes meses. A pesar del fuerte rebote experimentado, las manos fuertes no entran en escena. ¿Información privilegiada de lo que puede ocurrir próximamente?

MERCADO DE DIVISAS

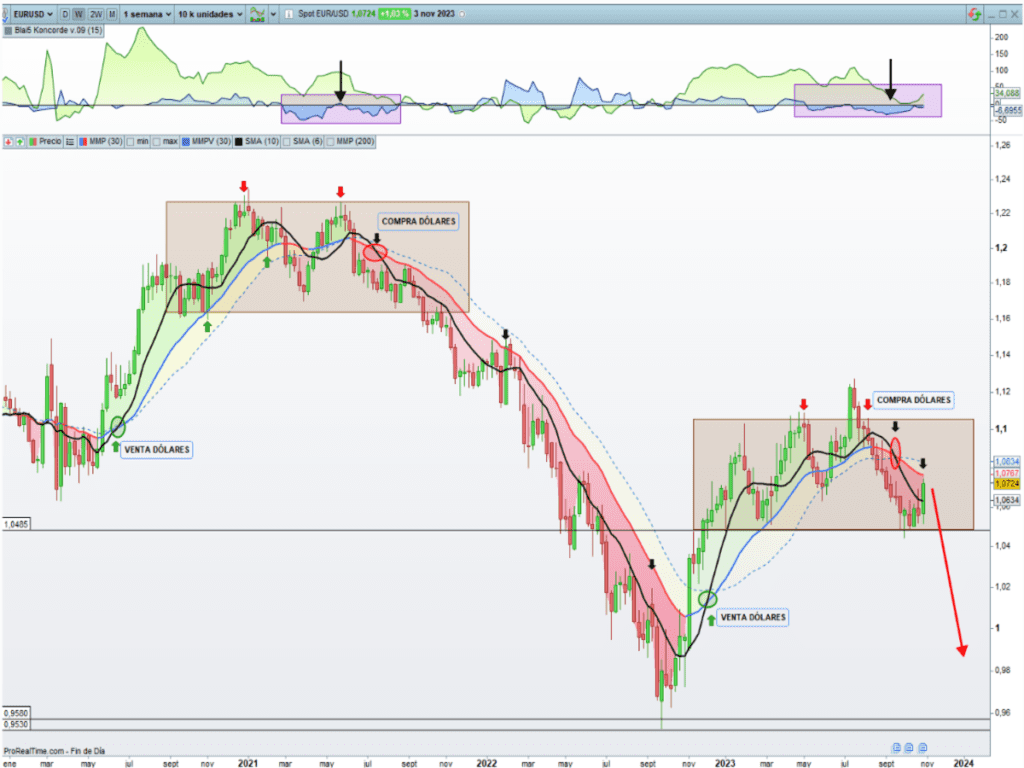

El DÓLAR ha sufrido un retroceso saludable, lo que ha ayudado a los activos de riesgo al alza. En este sentido, el EURUSD ha tenido un repunte de alivio significativo que consideramos sea puntual y más pronto que tarde, debería reiniciar las caídas, rompiendo su fuerte soporte de los 1,05.

MERCADO DE RENTA FIJA

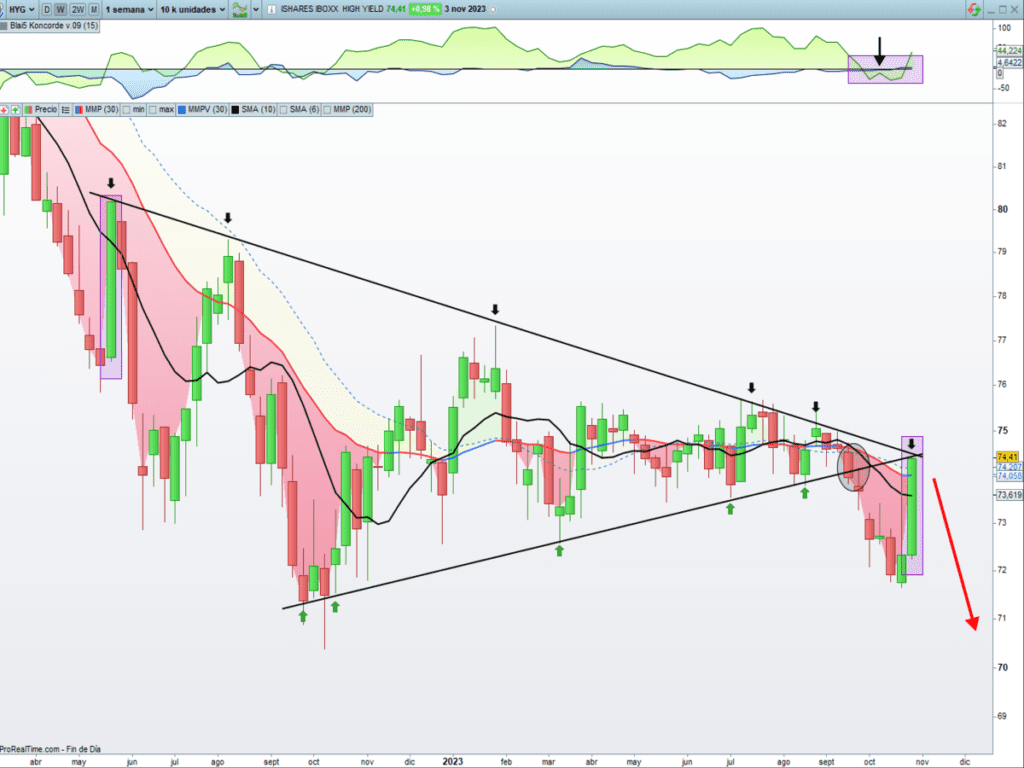

La pausa de los tipos de interés junto a un mensaje suave por parte de Jerome Powell en la reunión de la Reserva Federal, provocó una relajación significativa de los tipos de interés (bono americano a 10 años, pasó del 4,93% al 4,48% en sólo 3 días). Este efecto favoreció a los Bonos de Alto Rendimiento, vía explosión del precio, similar a mayo 2022, que posteriormente dio lugar a fuertes caídas. Recordar que si Estados Unidos entra en una recesión (escenario más probable en las condiciones actuales de mercado), este tipo de compañías deberían sufrir y mucho (quiebras). ¿Calma antes de la tempestad? Iremos viendo.

Con la actual estructura en los mercados de renta variable, seguimos considerando que el rebote significativo vivido esta semana pasada, es meramente de alivio para reiniciar las caídas.

Un tema de máximo interés para nuestro equipo de análisis y posible Cisne Negro que se estaría gestando lentamente en el mercado, sin el foco mediático de las guerras actuales (Ucrania e Israel), son las decisiones en política monetaria de Japón, que afectan y mucho al mercado global de deuda, particularmente al de Estados Unidos, considerando que es uno de los países tradicionalmente más activo en la compra de deuda americana pero que esa demanda está retrocediendo con fuerza.

Además, es susceptible de desaparecer justamente en un momento que el Tesoro americano necesita gran interés comprador y abultados volúmenes de demanda en las subastas de Treasuries.

¿Dónde radica el gran temor? Que Japón necesite vender deuda americana, entre otros activos, para mantener controlada la curva de tipos de interés de su deuda. Eso provocaría un terremoto en los mercados globales de deuda, ocasionando que las rentabilidades aumentarían significativamente en los países occidentales, con un endeudamiento excesivamente elevado y para muchos analistas, crónico. ¡Bomba de relojería!

«El mayor riesgo de todos es no arriesgar nada», Mellody Hobson.

¡Un saludo a todos y mucha suerte en las inversiones ¡