Los inversores siguen en estado de optimismo inducido por la abundante liquidez existente, en su particular “Carpe diem”, impulsando las cotizaciones a cotas inimaginables teniendo en cuenta el entorno económico actual, así como un futuro no demasiado halagüeño.

La desconexión entre los mercados y la económica real es histórica e impresionante donde las bolsas se mueven al son de la liquidez y no de los fundamentales. Mientras la fiesta continúa, muchos invitados están tomando su último baile y pensando en volver a casa, antes de que la música se acabe y la salida sea más tormentosa.

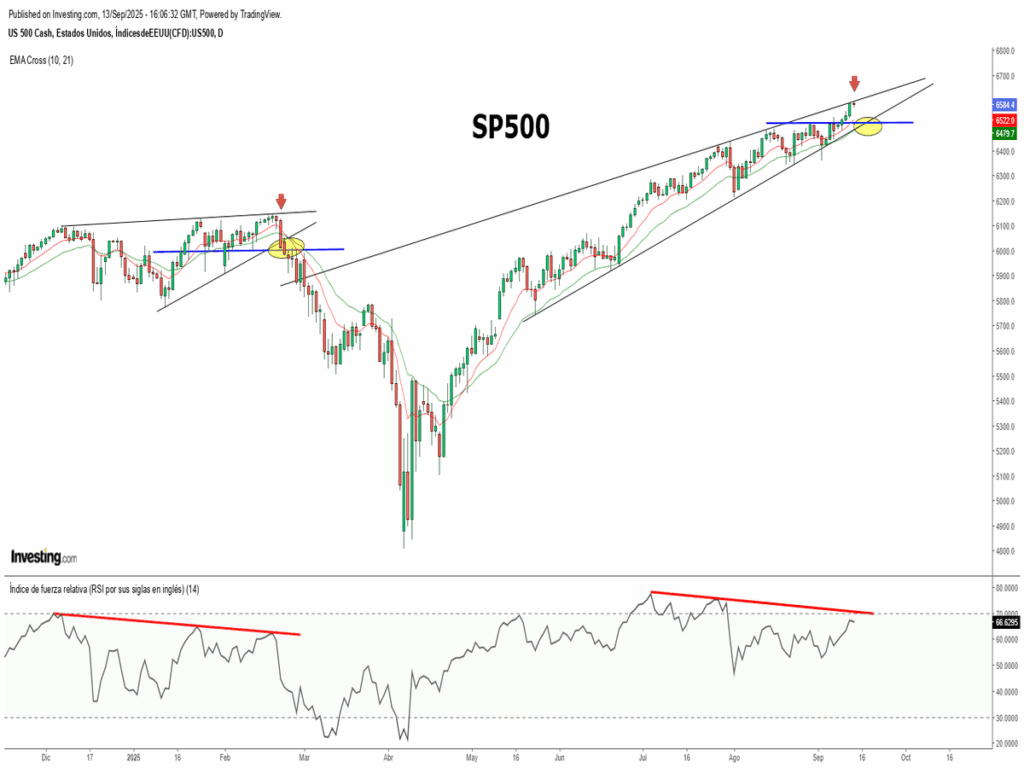

Mientras tanto, las bolsas permanecen en zona de máximos y sin apenas sobresaltos, desplegando una pauta de comportamiento bien definida desde hace unos meses, formando una estrecha cuña con pendiente alcista y con potenciales implicaciones bajistas de corto plazo. Si bien, la estructura seguirá intacta “alcista” y no se vería dañada si el precio no perforase los 6.450/6.500. En caso de suceder, el mercado podría activar coberturas y desencadenar un fuerte repunte de volatilidad, pudiendo alcanzar el S&P500 de 6.100 en un espacio corto de tiempo.

En este sentido, uno de los canarios de la mina que nos gusta analizar, está avisando de ciertos temblores en el mercado de renta fija, donde se observa una divergencia entre la relación entre los bonos de alto rendimiento y los bonos del tesoro americano, y el índice bursátil S&P500, que suele anticipar correcciones en las bolsas.

Dicho esto, una cierta limpieza en el mercado sería saludable donde pensamos que sería puntual y de menor grado, con la intención de coger aire de cara al final de año.

Dejando el rabioso corto plazo a un lado, nuestro máximo interés se centra en valorar los riesgos de cara al medio plazo e intentar evitar que nuestros clientes se queden atrapados en un potencial y demoledor mercado bajista como el vivido con la crisis financiera en 2.008.

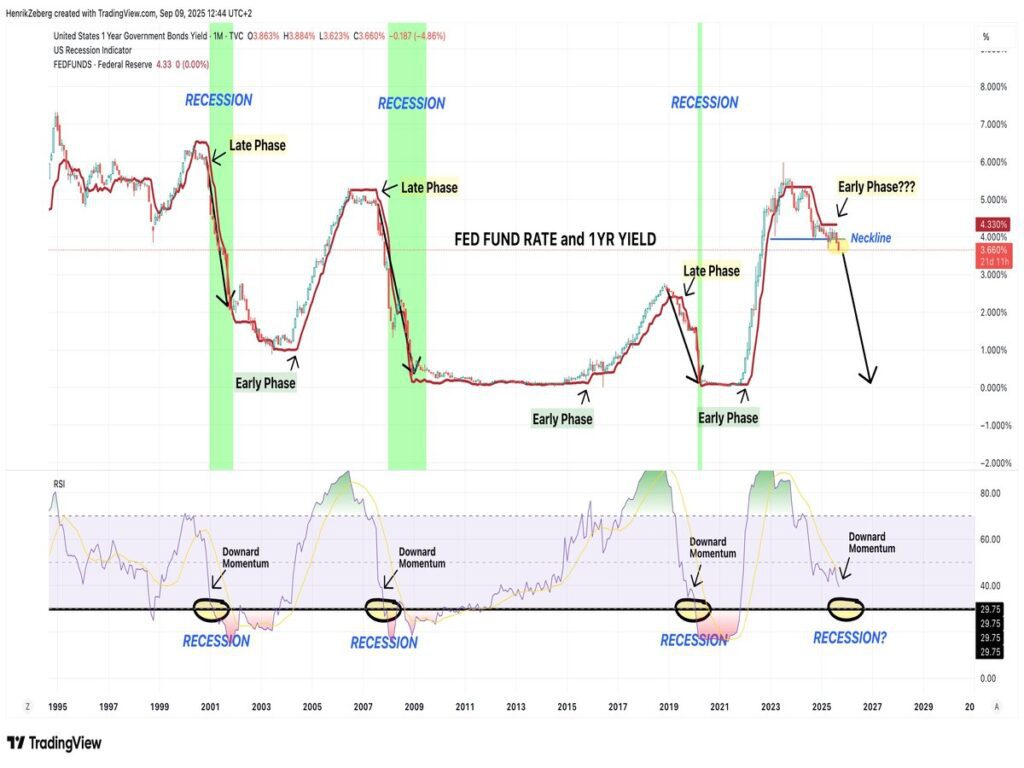

Por ello, ponemos el foco en evaluar el ciclo económico que nos encontramos y hacia donde nos dirigimos. Los ciclos no se repiten, pero riman. Si nos fijamos en el ciclo de tipos de interés, con la probable bajada de septiembre por parte de la Reserva Federal, parece que todo empieza a deteriorarse en lo que se refiera al empleo y las prisas por bajadas de tipos puede acelerarse. ¿Esta vez será diferente?

Como se puede observar, el futuro económico mundial parece entrar en un terreno pantanoso y, por ende, para el buen devenir de las bolsas en los próximos meses.

Quizás el 2.026 sea el año donde las actuales valoraciones extremas se empiecen a ajustar y sanear los excesos que estamos viviendo después del 2.020 con las inyecciones de liquidez realizadas para mantener la economía a flote tras la pandemia.

No deja de ser una hipótesis como cualquier otra, que carece de fundamento para invertir en los mercados. Sin embargo, y entendiendo el contexto económico donde nos movemos, si observamos un deterioro de la salud interna de mercado, sería una señal extremadamente peligrosa y llamaríamos a la máxima cautela.

Para el corto plazo, la estructura alcista del S&P500 sigue intacta, salvo una perforación del nivel de 6.450/6.500 del S&P500, donde el mercado puede seguir arañando posiciones y conquistando nuevos máximos históricos paulatinos. Sin embargo, vemos un mercado más pesado y con signos de agotamiento técnico, que, con la excusa de una estacionalidad muy negativa a partir de ahora hasta mediados de octubre, pudiera ser la excusa para dar entrada a una ventana correctiva en las bolsas.

“La ambición es el último refugio del fracaso”, Oscar Wilde.

¡Un saludo a todos y mucha suerte en las inversiones ¡